“There’s going to be some situations where a

central bank can’t trust a foreign central bank or government with their bonds

for example. One solution that’s been developed is to have the Swiss government

hold it for you – that’s not a trust minimised solution. The Swiss government

itself is subject to political pressures and so a more trust minimised solution

is cryptocurrency.”

Nick Szabo

Key Takeaways

Nur damit das klar ist: Nick Szabo

ist der Meinung, dass Bitcoin digitales Gold und nicht digitales Geld ist.

Gemäss Szabo ist Bitcoin sicherer

als Ethereum.

Die Kryptowährungen, an denen Nick

Szabo interessiert ist, sind Mimblewimble-basierte Münzen und einige der

Privacy Coins wie Monero, ZCash und Dash.

Demelza Hays: Ist Bitcoin ist Turing-vollständig? Was kann Ethereum, was Bitcoin nicht kann?

Nick Szabo: Nein, die Bitcoin-Mainchain ist nicht turing-vollständig. Bitcoin verfügt über eine turing-vollständige Sidechain namens RSK. Die Programmiersprache von Ethereum kann zum Beispiel offene Schleifen (bis zum Gaslimit) ausführen, das kann Bitcoin auf Layer 1 nicht. Über Ethereum oder RSK lassen sich programmtechnisch alle möglichen Sachen ausführen lassen im Gegenteil zur Bitcoin-Mainchain. Aus diesem Grund ist Bitcoin sicherer und daher besser für die Wertaufbewahrung sowie den Transfer von Vermögen geeignet. Ethereum und RSK hingegen eignen sich mehr für Smart Contracts.

Nick Szabo im Gespräch mit Richard Olsen im Money Museum in Zürich, 2016. Source: Google Images

Demelza Hays: Ist Bitcoin digitales Geld oder digitales Gold? Werden wir in zehn Jahren unseren Kaffe mit Bitcoin oder einem Derivate Bitcoins bezahlen? Bitcoin und Gold sind zu unelastisch, um als Recheneinheit Verwendung zu finden. Mit der fortlaufenden Abnahme der Blockbelohnung, wird es viele Transaktionen mit tiefer Gebühr geben oder wenige Transaktionen mit hoher Gebühr? Meiner Meinung nach ähnelt die Festlegung einer künstlichen Blockgrössenbegrenzung dem Verhalten von Regierung, welche Preisobergrenzen oder Preisuntergrenzen für Waren und Dienstleistungen festlegen. Ich würde es viel eher zulassen, dass die Blockgröße für jeden Block von den Minern bestimmt werden kann. Das wäre dem freien Markt ähnlicher. Wählen die Miner eine zu kleine Blockgrösse, um über Gebühren mehr Geld zu verdienen, wechseln die Nutzer auf eine andere Blockchain. Wenn die Miner dei Blockgrösse hingegen zu gross machen, und gewisse Miner daher bevorteilt sind, weil sie Blöcke schneller verarbeiten können, dann wechseln die Nutzer ebenfalls die Blockchain. Am Ende wäre es der freie Markt, der eine Entscheidung herbeiführt.

Nick Szabo: Layer 1 ist digitales Gold und Layer 2 ist digitales Geld (genauso ist auch RSK ist ein Beispiel für Layer 2, auf dem für Smart Contracts Verwendung finden sollten).

Demelza Hays: In den letzten zehn Jahren lag die Korrelation von Gold und Bitcoin zwischen 0,2 und -0,2. Derzeit weist sie einen leicht positiven Aufwärtstrend auf. Da ein Teil der Nachfrage nach Gold nicht-monetären Zwecken wie Schmuck und Industrie entstammt, argumentieren wir, dass Gold immer weniger volatil sein wird als Bitcoin in Bezug auf die Kaufkraft von realen Gütern und Dienstleistungen. Unsere Strategie ist daher, Arbitrage zwischen Bitcoin und Gold zu betreiben. Wenn Bitcoin gegenüber Gold relativ teuer wird, verkaufen wir Bitcoin und kaufen Gold und umgekehrt. Glauben Sie, dass die Korrelation der Renditen zwischen Gold und Bitcoin in Zukunft steigen wird?

Nick Szabo: Sehr wahrscheinlich ja.

Demelza Hays: Gibt es Blockchain-Projekte, die Ihr Interesse geweckt haben?

Nick Szabo: Die verschiedenen Mimblewimble-basierten Coins, einige der Privacy Coins (Monero, ZCash, Dash) oder RSK (eine Ethereum-ähnliche Sidechain für Bitcoin).

Demelza Hays: Wo sehen Sie die USA in zehn Jahren? Sehen Sie Libra als Konkurrent von Bitcoin oder sehen sie einen Grauen Staat im David Crowley-Stil?

Nick Szabo: Ich vermute, dass Libra unter einem politischen Schneesturm begraben wird und keine großen Chancen hat. Es würde viel stärker mit Zahlungssystemen wie PayPal konkurrieren und ähnelt daher eher Sachen wie Tether und nicht Bitcoin.

“With a commitment in a structured product,

specifically a tracker certificate, one does not invest directly in the

cryptocurrency but follows the price movements like a shadow. Investment risk

depends on price losses and creditworthiness of the issuer (default risk).

However, the investor must remain vigilant. Just because he has purchased a

tracker certificate from a bank, it doesn’t mean that it’s iron-clad. Should the

price of his cryptocurrency crash or even disappear from the market, there is,

of course, a total default risk here as well.”

Wir möchten uns bei Lucas Ereth und GenTwo Digital ganz herzlich für den Beitrag zu diesem Kapitel bedanken. Lucas ist Managing Partner der GenTwo Digital AG (https://www.g2d.io). Unsere Leser können sich für den kostenlosen Newsletter unter https://www.g2d.io/blog anmelden. Bitte beachten Sie, dass GenTwo ein Premium-Partner des Crypto Research Report ist.

Lucas Ereth

In

diesem Kapitel erhalten Sie einen kurzen Einblick in das Leben des Managing

Partners von GENTWO Digital und Forbes DACH 30 Under 30, Lucas A. Ereth.

Was macht Ihr Unternehmen?

Um es

einfach auszudrücken: Wir sind Verbriefungsexperten, die die Lücke zwischen der

traditionellen Finanzwelt und dem stetig wachsenden Kryptomarkt schliessen.

Während unsere Muttergesellschaft GENTWO Wertpapiere für alle Anlageklassen

schafft, ist GENTWO Digital auf die Verbriefung digitaler Vermögenswerte

spezialisiert. Mit anderen Worten: Wir lancieren strukturierte Produkte auf

digitale Vermögenswerte. Diese Anlageprodukte werden dann mit einer

International Securities Identification Number (kurz: ISIN) – dem

de-facto-Standard für den internationalen Wertpapierhandel – ausgestattet, der

sicherstellt, dass das Produkt für jede Bank und jeden grossen/institutionellen

Investor «infrastruktur-kompatibel» ist.

Auf diese

Weise verwandeln wir einen digitalen Vermögenswert in etwas, das innerhalb

traditioneller Anlageportfolios und innerhalb des globalen Bankensystems

bankfähig und verwaltbar ist. Warum tun wir das? Nun, grosse private und

institutionelle Investoren hatten aufgrund verschiedener Aspekte des

traditionellen Funktionsrahmens Probleme Zugang zum Markt für digitale

Vermögenswerte zu erhalten. Deshalb haben wir es uns zum Ziel gesetzt, einen

Service bereitzustellen, der professionellen Investoren aus der ganzen Welt

Krypto-Vermögenswerte zugänglich macht.

Wie unterscheiden sich Token von

strukturierten Produkten?

Strukturierte Produkte sind flexible

Anlageinstrumente, die eine attraktive Alternative zu direkten Finanzanlagen

(wie Aktien, Anleihen, Währungen usw.) darstellen.

Strukturierte Produkte ermöglichen

dank ihrer Flexibilität die Erstellung von Anlagelösungen, die für

unterschiedliche Risikoprofile und Markterwartungen geeignet sind, selbst in einem

anspruchsvollen Marktumfeld. Dabei können nun neue strukturierte Produkte der

nächsten Generation eingesetzt werden, und ermöglichen den Zugang zu unzähligen

digitalen Vermögenswerten.

Token hingegen sind selbst digitale

Vermögenswerte und werden nicht unbedingt als Finanzinstrumente betrachtet.

Sowohl strukturierte Produkte als auch Token können zwar für ähnliche Zwecke

verwendet werden, doch handelt es sich um zwei verschiedene Instrumente. Token

gibt es auf der Blockchain, während strukturierte Produkte Finanzprodukte sind,

die im Bankensystem integriert sind. Assetmanager, Banken und professionelle

Anleger setzen sie tagtäglich ein, um Zugang zu Vermögenswerten und Märkten zu

erhalten.

Sollte man nun verbriefen oder

«tokenisieren»?

In der heutigen

Investitionslandschaft könnte man beides nutzen. Je nachdem, welchen Zweck man

verfolgt und welche Kunden man bedienen möchte.

Ein Token-Offering ist

beispielsweise auf Anleger beschränkt, die mit der Komplexität von

Krypto-Wallets umgehen können. Gegenwärtig sind die meisten Krypto-Wallets für

Privatanleger geeignet, die normalerweise in kleinen Ticketgrössen investieren.

Mit Hilfe von Verbriefung (hier kommen wir ins Spiel) können sie jetzt ein

Krypto-Portfolio oder einen Teil eines beliebigen Token in ein traditionelles

strukturiertes Finanzprodukt umwandeln. Dieses Wertrecht wird nun somit Banken,

Family Offices, Pensionskassen, vermögenden Privatpersonen usw. zugänglich

gemacht. Grossinvestoren, die in der Regel kein digitales Wallet nutzen, haben

somit die Möglichkeit, sich aktiv am Kryptomarkt zu beteiligen.

Was macht Verbriefungen für traditionelle

Marktteilnehmer attraktiv?

Institutionelle Anleger können mit

ihrer alt bewährten und infrastruktur-kompatiblen Anlageform in neue

Vermögenswerte investieren. Strukturierte Produkte sind Anlageinstrumente, die

vielen traditionellen Marktteilnehmern vertraut sind. So können institutionelle

Investoren ein Krypto-Venture finanzieren und als starkes, wichtiges Mitglied

der Community als Projektförderer fungieren. Dies ist ein wunderbares Beispiel

dafür, wie sich strukturierte Produkte und Token ergänzen. Wir bei GENTWO sind

der festen Überzeugung, dass diese Konfiguration nicht nur den Zugang zu

Anlegern höchster Qualität ermöglicht, sondern diese auch aktiv anzieht. Wir

erlauben dem Anleger im Wesentlichen die Wahl seines bevorzugten Formats: einen

kompletten digitalen Vermögenswert, der auf der Blockchain und in einem

digitalen Wallet gespeichert ist, oder ein traditionelles Anlagezertifikat

(strukturiertes Produkt), das auf seinem Bankkonto liegt und einen digitalen

Vermögenswert widerspiegelt. Wertpapiere werden über ein massgeschneidertes und

segregiertes Emissionsvehikel ausgegeben, das einzigartig ist und ausserhalb

der Bilanz eines Kunden bleibt. Mit diesem Design wird das sogenannte

Emittentenrisiko (standardmässig) eliminiert.

Wo würden Sie, der täglich mit vielen

strukturierten Produkten arbeitet, persönlich investieren?

Ich persönlich halte derzeit 27

verschiedene Kryptowährungen und Token in meinem Portfolio. Wenn ich mein

eigenes strukturiertes Produkt zusammenstellen würde, würde ich

höchstwahrscheinlich mein Portfolio in ein sogenanntes Actively Managed

Certificate (AMC, ein strukturiertes Produkt mit einer aktiv verwalteten

Strategie) umwandeln und es qualifizierten Anlegern zur Verfügung stellen. Dies

ist bei GENTWO Digital einer unserer

häufigsten Anwendungsfälle – traditionelle oder Krypto-Vermögensverwalter, die

unseren Service nutzen, um ihre Strategie in einen investierbaren Vermögenswert

umzuwandeln. Unsere Plattform bietet die Tools, um den Prozess von Anfang bis

Ende zu ermöglichen. Bis zur Schweizer ISIN. Und das alles innerhalb von 5 bis

15 Werktagen.

Das ist meine persönliche Ansicht;

Kryptowährungen sind sehr volatil und es ist wichtig, nicht zu vergessen, dass

es zwar attraktive Renditemöglichkeiten gibt, aber dass man, wenn man sich für

Kryptoinvestitionen entscheidet, eine hohe Risikobereitschaft mitbringen muss

und bereit sein muss gegebenfalls sein Kapital zu verlieren.

Was ist die grösste Chance für Unternehmer,

die im Krypto Bereich ein erfolgreiches Geschäft machen wollen?

Wir können heutzutage mit einem

Mausklick ins Weltgeschehen eingreifen. Ich möchte Unternehmer dazu ermutigen, zu

versuchen einen Blick in die Zukunft zu werfen und mit den Verknüpfungspunkten

zwischen dem, was gegenwärtig und dem, was möglich ist, zu spielen. Das

Verwenden und/oder manchmal auch nur das Aufbrechen und Mischen bestimmter

Punkte kann den großen und entscheidenen Unterschied ausmachen.

Weiter denke ich, dass es in Zukunft

extrem wichitig sein wird, den Zugang zu Blockchain basierten Anwendungen oder

Services so einfach zu gestalten, dass der Nutzer nicht einmal bemerkt, dass er

mit Blockchain in Berührung gekommen ist. Die Kryptowelt muss zu einer breiten

und allgemeinen Akzeptanz geführt werden und darin liegt einerseits die grösste

Herausforderung als auch das grösste Potential für Unternehmer.

Was sollten Unternehmer beachten?

Wie immer, beginnt alles mit einem

guten Business-Case, einem Business-Plan und einer guten Ausführungsstrategie.

Nachdem Sie dieses Fundament gelegt haben, müssen Sie nun prüfen, wie die

Blockchain-Technologie für Ihren speziellen Fall eingesetzt und genutzt werden kann. Dabei

kann ich nicht genug betonen: Fragen Sie sich, ob es überhaupt sinnvoll ist,

denn in den meisten Fällen ist Blockchain allein wahrscheinlich nicht die

einzige, magische Zutat, die den Erfolg Ihres Unternehmens sicherstellt.

Was ist die größte Bedrohung für die

Kryptowelt?

Ich würde sagen, ein Mangel an

Verständnis und allgemeines Desinteresse. Wenn die Menschen die Vorteile, den

Wert und die Möglichkeiten von Kryptowährungen nicht erkennen oder nicht

anerkennen, werden Bitcoin und dergleichen irgendwann aussterben, und dann wird

selbst bei den grössten Verfechtern der Hype und der Enthusiasmus verfliegen.

Wo wird sich die Branche Ende 2020 Ihrer

Ansicht nach befinden?

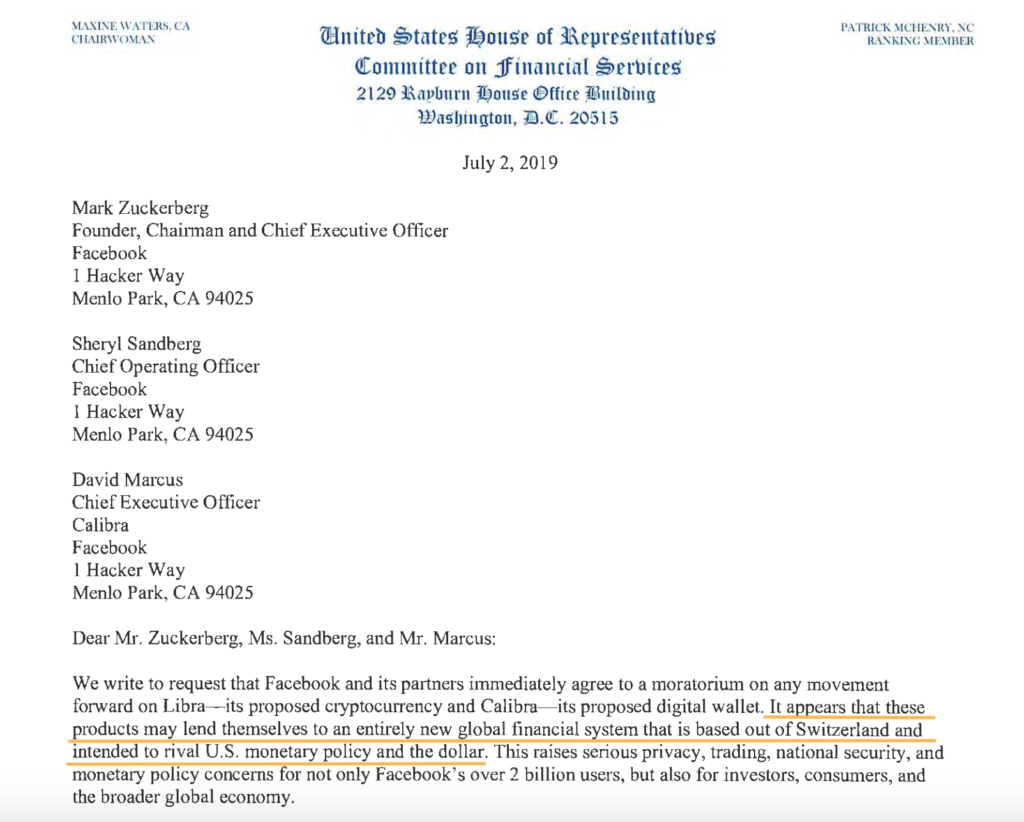

Es sieht so aus, als ob 2020 das Jahr sein wird, in dem die Blockchain-Technologie (zum ersten Mal) Milliarden von Menschen auf einmal erreichen könnte, da Tech-Giganten wie Facebook zu aktiven Teilnehmern im Kryptoraum werden. Ich denke, dies wird der eigentliche Beginn des Internets 2.0 sein, mit dem Potenzial, eine Ära des Vertrauens und digitalisierter Werte einzuläuten. Dezentrale Dienste werden definitiv dazu beitragen, die zukünftige Entwicklung dieses Planeten mitzugestalten.

„Der einzige Grund, warum es Kryptowährungen gibt, liegt in den Vorschriften, die uns daran hindern, Gold als Geld zu verwenden.“

Peter Schiff

Key Takeaways

Ähnlich wie bei Gold-ETFs sind alle auf dem Markt befindlichen Kryptowährungen mit Golddeckung zentralisiert und haben deswegen ein Gegenparteirisiko. Im Gegensatz zur Lagerung eigenen physischen Goldes zu Hause, ist es bei goldgedeckten Kryptowährungen erforderlich, dass Sie dem Unternehmen, das Ihr Gold für Sie aufbewahrt, vertrauen.…

Es gibt drei Haupttypen von zentralisierten, besicherten Stablecoins: Fiat-, warengedeckte und Krypto-Stablecoins. Goldgedeckte Kryptowährungen gelten als zentralisiert und „off-chain backed coins“. Es handelt sich also um Tokens, deren Besicherung nicht über die Blockchain abgewickelt wird. Die bekannteste goldgedeckte Kryptowährung ist Digix Gold Token mit einer Marktkapitalisierung von ca. 4 Mio. USD und einem täglichen Handelsvolumen von ca. 240.000 USD im vergangenen Jahr.

Goldgedeckte Kryptowährungen haben höhere Kosten und Risiken als ETFs und verwaltete Goldfonds. Anleger können durch fehlerhafte private Schlüsselspeicherung, doppelte Ausgaben aufgrund schwacher Blockchain-Sicherheit, regulatorischer Unsicherheit, geringer Liquidität und intransparenter Verbuchung Verluste erleiden.

Die erste Version dieses Artikels wurde ursprünglich im Schwesterbericht dieser Publikation veröffentlicht, dem In Gold We Trust-Bericht 2019. Interessierte Leser können die Publikation hier herunterladen: https://ingoldwetrust.report/

Bereits letztes Jahr

haben wir im Schwesterbericht des Crypto Research Report, dem In Gold We Trust Report,

einen Artikel vorgestellt, der die Wechselwirkungen zwischen Gold und Bitcoin

untersuchte. Der Artikel konzentrierte sich darauf, wie sich Gold auf die

Anwendung von Bitcoin als globalem Wertspeicher auswirkt.[1]Jetzt entsteht ein noch jüngerer

Konkurrent zu Gold: Stablecoins. Stablecoins versprechen, Gold durch

Digitalisierung und Bitcoin durch Stabilität zu verbessern. Aber können die

Unternehmen hinter diesen Stablecoins die Erwartungen erfüllen oder sind sie

nur moderne Alchemisten? Dieses Kapitel gibt einen Überblick über den Markt für

Stablecoins mit einem Fokus auf goldgedeckte Stablecoins, die in vielerlei

Hinsicht den Gold-ETFs ähnlich sind. Weil

alle goldgedeckten Stablecoins auf dem Markt zentralisiert sind, bedeutet das,

dass sie ein Gegenparteirisiko aufweisen. Im Gegensatz zur Lagerung Ihres

eigenen physischen Goldes daheim ist es daher erforderlich, dass Sie dem

Unternehmen, das Ihr Gold für Sie lagert, Vertrauen schenken.

Gold fasziniert die

Menschheit seit Jahrtausenden. Bisher wurden rund 193.000 Tonnen des

Edelmetalls abgebaut.[2] Wie viel Gold noch unter der Erde

ist, ist unbekannt. Eines ist jedoch klar: Die extrahierbare Menge ist endlich.

Ebenso ist die Anzahl der Bitcoins, die „abgebaut“ werden können, begrenzt. Der

weiterhin unbekannte Erfinder von Bitcoin hat die Höchstmenge auf 21 Mio. Coins

festgelegt.[3] Im Gegensatz zu Papiergeld können Gold und Bitcoin von den

Zentralbanken nicht nach Belieben als Reaktion auf Nachfrageschocks geschaffen

werden. Während die

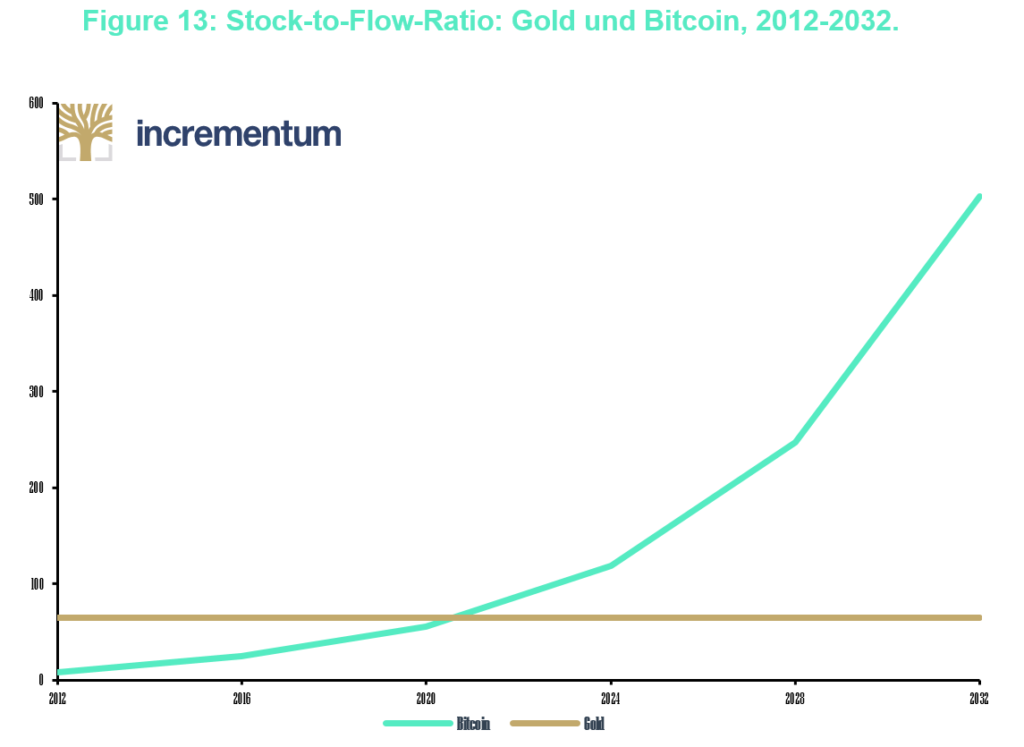

durchschnittliche jährliche Wachstumsrate des Goldangebots bei etwa 1,7% liegt,[4] beträgt die „Inflationsrate“ von

Bitcoin derzeit 3,69% und befindet sich auf einem Abwärtspfad.[5] Wie bereits im letztjährigen In Gold We Trust-Report erwähnt, folgt

das Angebot einem vorprogrammierten, transparenten und vorhersehbaren Zeitplan,

der von Nachfrageschwankungen unbeeinflusst bleibt. Das unelastische Angebot macht die Preise für Gold und Bitcoin stark

abhängig von der Nachfrage.

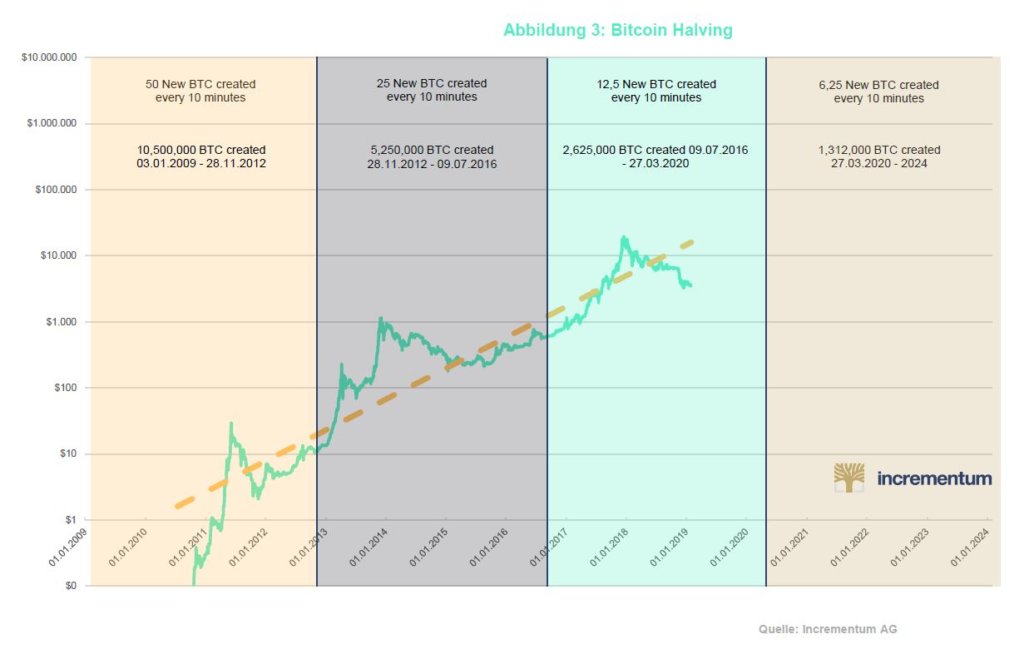

Insgesamt ist davon

auszugehen, dass Bitcoin im Vergleich zu Gold bis 2021 eine niedrigere

Inflationsrate aufweisen dürfte. Alle

210.000 Blocks wird die Belohnung halbiert, die die Miner pro Block erhalten. Das

entspricht grob einem Vierjahreszyklus. Beobachter haben den Terminplan genau

im Auge, denn das so genannte „Halving“ gilt als wichtiger Indikator für die

Preisbewegung. Zwar gibt es bisher nur wenig Erfahrung, da es erst zwei solche

Halvings gegeben hat. Aber die zeigen, dass der Preis in den Monaten vor dem

eigentlichen Event bisher immer angezogen hat. Konkret fand der Bitcoinpreis

seinen Boden im ersten Bärenmarkt genau 378 Tage vor dem ersten Halving. Und im

zweiten Bärenmarkt 539 Tage vor dem zweiten Halving. Im Durchschnitt trat der

Tiefststand also 458 Tage vor dem nächsten Halving auf. Das nächste Halving

findet wohl gegen Ende Mai 2020, also etwa in einem Jahr, statt.[6]Gemäß dem bisher beobachteten Muster wird der Tiefststand zwischen

Dezember 2018 und Juni 2019 erreicht worden sein.

Quelle: bitcoinblockhalf.com, World Gold Council, Incrementum AG.

Wenn wir das

Goldangebot mit dem Angebot an Bitcoins vergleichen, stellen wir fest, dass

beide abgebaut werden, wenn auch auf sehr unterschiedliche Weise. Der Hauptunterschied beim Mining besteht

darin, dass das Mining die Funktionalität des Bitcoin-Netzwerk sichert und sich

somit indirekt auch auf den Preis von Bitcoin auswirkt. Im Gegensatz dazu

sichert die Goldmine den Goldpreis nicht. Daher möchten wir den feinen

Unterschied machen, dass Bitcoin kein Inhaberinstrument im gleichen Sinne wie

Gold ist. Die Bezahlung mit Gold ist in der Abwicklung von einem Netzwerk

abhängig. Bitcoin-Transaktionen können jedoch Stunden in Anspruch nehmen, und

das Vertrauen in die Software, Hardware und das Internet, die Bitcoin

unterstützen, ist eine Art Gegenparteirisiko, auch wenn die „Gegenpartei“ kein

Individuum, sondern ein Netzwerk ist.

Was Bitcoin und Gold

noch knapper macht, ist, dass jedes Jahr eine bestimmte Menge an Bitcoin und

Gold unbrauchbar wird. Früher wurde Gold in Mengen verwendet, die das Schmelzen

und die Rückgewinnung kostengünstig ermöglichten und üblich machten. Zum

Beispiel kann die Halskette Ihrer Mutter durchaus Gold enthalten, das von den

alten Römern oder Sumerern abgebaut wurde. Heutzutage sehen wir, dass Gold in

winzigen Mengen in High-Tech-Gütern verwendet wird, Mengen, die möglicherweise

noch für lange Zeit nicht kostengünstig wiederverwertet können.

Da

viele junge Investoren Bitcoin als digitales Gold mit einer Zahlungsoption

betrachten, könnte man

vermuten, dass die Nachfrage nach Gold durch den Erfolg von Kryptowährungen

negativ beeinflusst wird. Die

Korrelation zwischen Gold- und Bitcoin-Renditen ist derzeit noch gering und

leicht positiv, was darauf hindeutet, dass die Goldnachfrage durch

Kryptowährungen nicht negativ beeinflusst wird.

Quelle: Coinmarketcap, Gold.org, Incrementum AG.

Denn Gold hat einzigartige Vorteile gegenüber

Bitcoin. Erstens

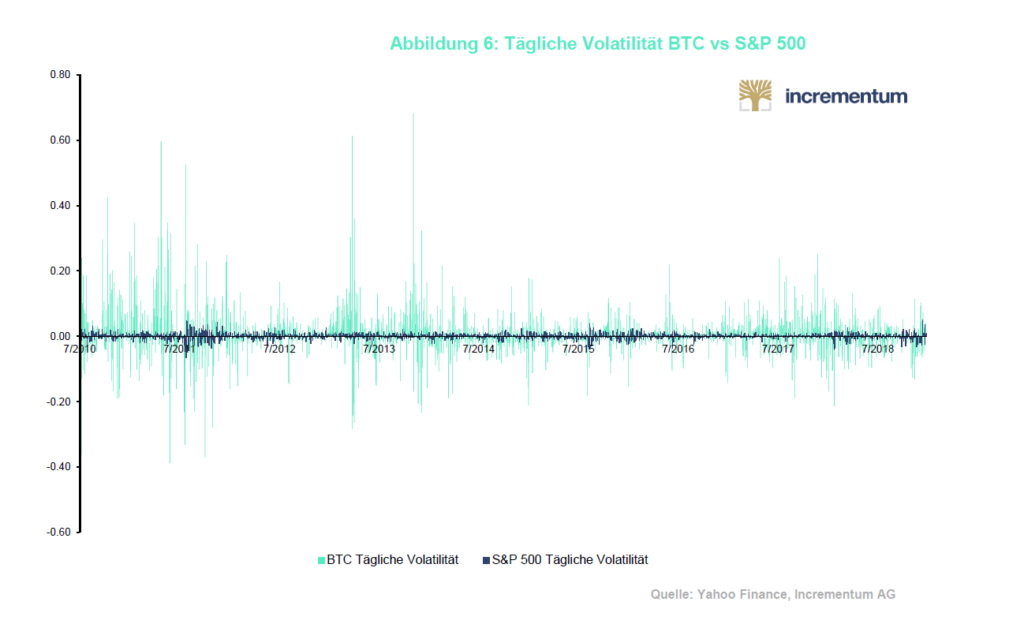

ist Gold weitaus weniger volatil als Kryptowährungen und wird es vorerst

bleiben. Allein 2017 war Bitcoin etwa 15-mal volatiler als Gold. Darüber hinaus

ist Gold viel liquider. Im Durchschnitt werden täglich Bitcoin im Wert von 2,5

Mrd. USD gehandelt.[9] Dies entspricht nur 1% des

täglichen Handelsvolumens von Gold. Darüber hinaus wird Gold an regulierten und

etablierten Handelsplätzen gehandelt und wird seit langem von institutionellen

Investoren als Anlagealternative akzeptiert. Das ist bei

Kryptowährungen (noch) nicht der Fall.[10]

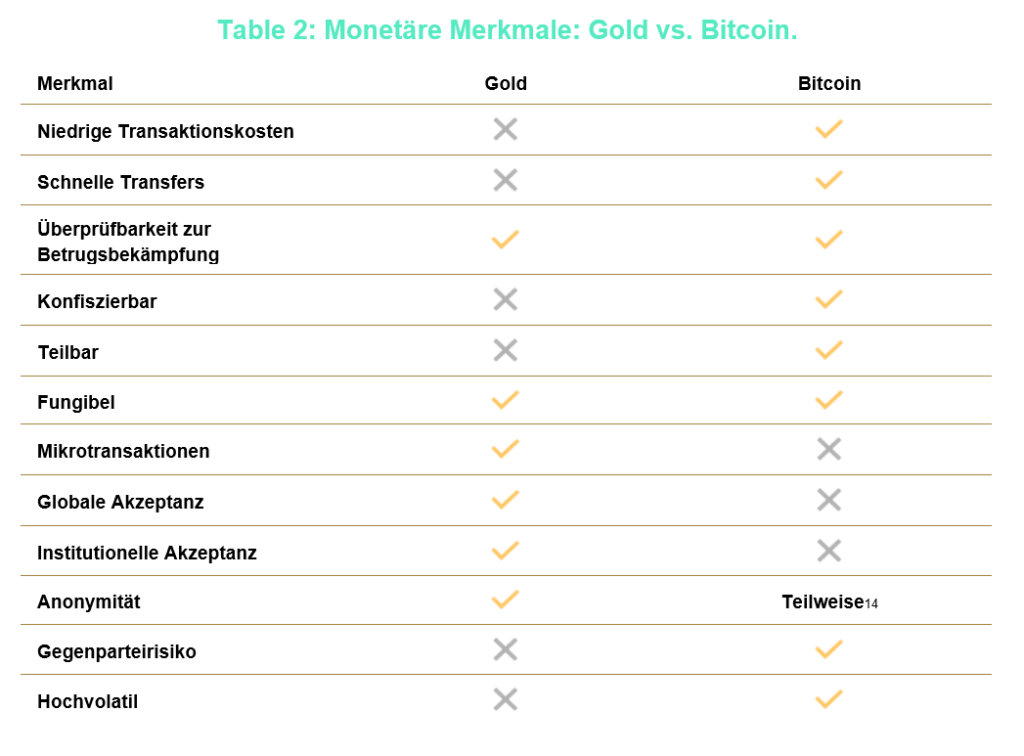

Gold und Bitcoin sind aufgrund der dezentralen

und unabhängigen Natur des Angebots gute Wertspeicher, dennoch gibt es große

Unterschiede in Bezug auf andere monetäre Merkmale. Die Tabelle listet

basierend auf den Arbeiten von Dobeck und Elliott[11] sowie Berentsen und Schär[12] Unterschiede und Gemeinsamkeiten

auf.[13]

Wie in anderen

Kapiteln bereits ausgeführt, steht die Hegemonie des US-Dollars zunehmend unter

Druck. So stellt sich die Frage, was an die Stelle der gegenwärtigen

US-Dollar-zentrischen Währungsordnung mit Fiat-Währungen treten wird. Anstatt zu einem Goldstandard mit

traditioneller Fiat-Währung zurückzukehren, könnte das 21. Jahrhundert die

Entstehung eines Goldstandards erleben, der auf Kryptowährungen basiert.

Ein auf Kryptowährung

basierendes Geldsystem klingt im ersten Moment womöglich abwegig, weil Kryptowährungen

die volatilste Anlageklasse sind. Viele „Hodler“ haben die Aufwärtsbewegung von

Bitcoin von 1.000 USD bis auf 20.000 USD erlebt, anschließend gingen die Kurse

stetig zurück, woran ein langer, unruhiger Seitwärtsmarkt anschloss, gefolgt

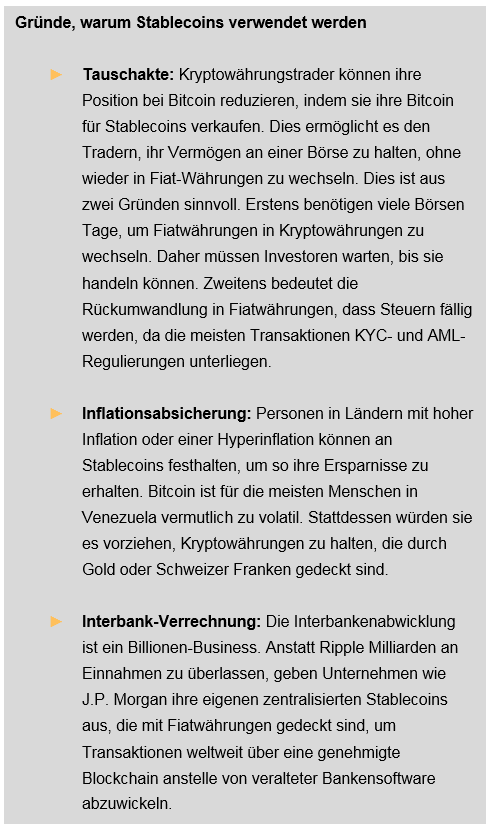

von der jüngsten Rallye auf rund 8.000 USD. An dieser Stelle kommen Stablecoins ins Spiel. Stablecoins

versprechen, alle Vorteile von Bitcoin anzubieten und gleichzeitig das Problem

der Volatilität zu lösen.

Allerdings ist das

Versprechen höchstwahrscheinlich so wie bei Kryptowährungen sehr optimistisch.

Seit mehreren Jahrzehnten versuchen Länder auf der ganzen Welt, ihre

Wechselkurse an andere stabilere Währungen zu koppeln. Kein einziger fixer Währungs-Peg hat auf lange Sicht Bestand gehabt. Nehmen

wir zum Beispiel den Europäischen Wechselkursmechanismus, der versucht hat, die

Fülle der europäischen Währungen in den 1980er- und 1990er-Jahren in einem

engen Band zu halten. Da das Vereinigte Königreich eine zu lockere Geldpolitik

verfolgte, konnten George Soros und andere Spekulanten einen spekulativen

Angriff auf das britische Pfund durchführen und davon profitieren, dass der

fixe Wechselkurs aufgegeben werden musste. Denn

wenn in einem Währungsraum die Teilreservehaltung gestattet ist, dann ergeben

sich zwischen den Währungen Arbitragemöglichkeiten. Daher bewegen sich

Stablecoins, die nicht vollständig gedeckt sind, zwischen kurzfristiger

Stabilität und dem langfristigen Risiko, der Einlöseverpflichtung nicht

nachkommen zu können, da die Beibehaltung eines fixen Wechselkurses ohne

Aufstockung des zugrundeliegenden Basiswerts, wie etwa Gold, den fixen

Wechselkurs anfällig für Schwarze-Schwan-Ereignisse macht.

Viele neue

Kryptowährungen versuchen nun, die stabile Kaufkraft von Gold zu nutzen. Die

Wahrung der Stabilität ist eine der wichtigsten Aufgaben einer Zentralbank.[15] Nach Angaben der EU wird die

Kaufkraftstabilität durch die Vermeidung von Inflation und Deflation

gewährleistet.[16]Ein Wirtschaftsgut gilt als stabil, wenn sich der Wechselkurs dieses

Gutes im Laufe der Zeit nicht ändert.[17] Die meisten (westlichen)

Zentralbanken versuchen, die Kaufkraft zu steuern, indem sie verschiedene

Indizes wie den Harmonisierten Verbraucherpreisindex berechnen und durch

Geldpolitik stabil zu halten. Wer jedoch seit mehr als einem Jahrzehnt lebt,

weiß, dass Fiat-Geld mit der Zeit langsam seine Kaufkraft verliert. Dies ist ein Grund, warum viele Menschen

überhaupt Bitcoin nachfragen.

Bitcoin ist jedoch

volatil und viele Kryptowährungsbenutzer verlangen jetzt Stabilität. Um dieser Nachfrage gerecht zu werden,

kombinieren viele neue Coins die Vorteile von Gold und Bitcoin. Goldgedeckte

Stablecoins ähneln den Gold-ETFs. Der berühmteste Gold-ETF, SPDR Gold Shares

(GLD), ist beispielsweise ein Fonds, der physisches Gold kauft und das Eigentum

an diesem Gold in Aktien aufteilt.

In der Theorie sollen

goldgedeckte Kryptowährungen genauso funktionieren. Es gibt jedoch derzeit keine Kryptowährungsbörsen, die zum Handel mit

tokenisierten ETFs zugelassen sind. Selbst wenn die Regulierungsbehörden

schließlich einen Antrag auf Errichtung einer Börse genehmigen, um tokenisierte

ETFs zu listen, wird bei jeder Transaktion KYC/AML benötigt.[18] Das wirft die Frage auf: Wie kann eine zentralisierte goldgedeckte

Stablecoin besser sein als ein Gold-ETF? Auf diese Frage haben wir noch keine

passende Antwort gefunden. Tatsächlich scheint diese Lösung auf den ersten

Blick schlechter zu sein, da die Anleger immer noch die private keys der

goldgedeckten Stablecoins schützen müssen. Wenn die Tokens auf einer

öffentlichen Blockchain wie Ethereum gehandelt werden, dann unterliegen die

Blockchain bezogenen Transaktionsgebühren ebenfalls einem Marktrisiko. Ganz zu

schweigen von all den Problemen, die mit öffentlichen Blockchains verbunden

sind, wie Netzwerkgeschwindigkeit, mangelnde Skalierbarkeit und Sicherheit.

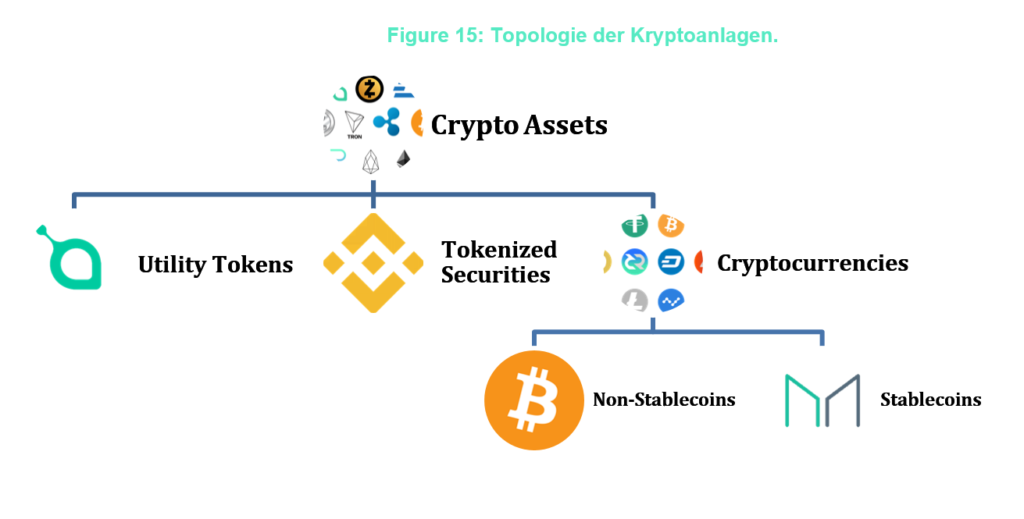

Wie in nachfolgendem

Chart dargestellt, gibt es drei Haupttypen von besicherten Stablecoins: Fiat-,

warengedeckte und Krypto-Stablecoins. Kryptowährungen

mit Golddeckung gelten als zentralisierte „Off-Chain-Backed Coins“, da sie

einen Wert schaffen, indem eine Gegenpartei Gold, Goldzertifikate oder andere

goldgedeckte Wertpapiere in einen Tresor einbringt. Ähnlich wie bei den

fiatgedeckten Coins wie Tether sollen goldgedeckte Kryptowährungen an

Kryptowährungsbörsen gelistet werden, sodass Goldpositionen innerhalb von Sekunden

von Privatanlegern und professionellen Anlegern eröffnet und geschlossen werden

können.

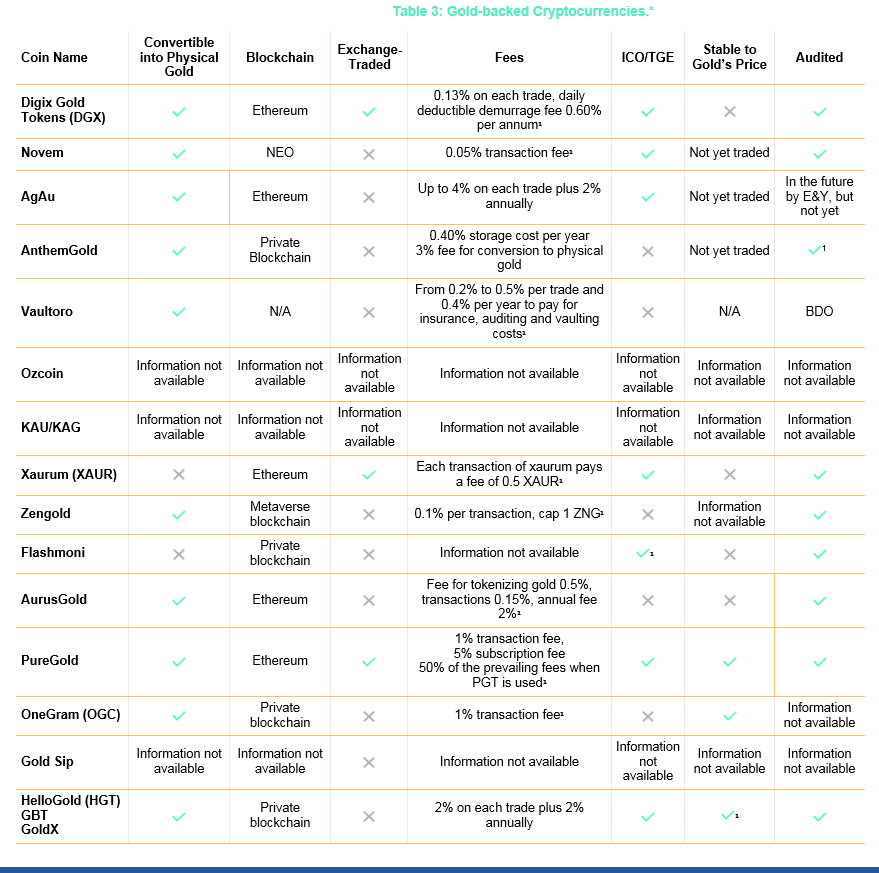

Über 50 Kryptowährungen sind – auf irgendeine

Art und Weise – mit Gold gedeckt. Der nächste Abschnitt stellt nur eine kleine Auswahl der mit Gold

gedeckten Projekte vor. Die für diesen Artikel ausgewählten Projekte sind von

den Antworten auf einen Tweet auf unserem @CryptoManagers-Handle inspiriert. Wir haben danach gefragt,

welche Coins von besonderem Interesse sind. Wir haben auch einige Coins aus dem

deutschsprachigen Raum ausgewählt, darunter Vaultoro, Novem und AgAu.

Schließlich haben wir ein Update zu den goldgedeckten Token erstellt, die wir

im In Gold We Trust-Report 2018

abgedeckt haben.[19]

Digix Gold-Token (DGX)

Diesem

Unternehmen sind zwei

Token zugeordnet: DGD und DGX. Der DGD Crowdsale im März 2016 war der erste

Crowdsale und große DAO, der im Ethereum-Netzwerk veranstaltet wurde. Eine

dezentrale autonome Organisation (DAO) ist eine Art dezentrale Anwendung

(dApp), die es Eigentümern ermöglicht, Geschäftsentscheidungen durch

elektronische Abstimmung zu treffen, und die Ausführung der

Geschäftsentscheidungen erfolgt über Smart Contracts.[20]

Der zweite Token ist

der DGX-Token, der einem Gramm Gold entspricht. Berichten zufolge bezieht das

Unternehmen sein Gold von LBMA-zugelassenen Raffinerien. Das Gold wird in

Singapur gelagert.[21] DIGIX wird von DigixGlobal PTE LTD

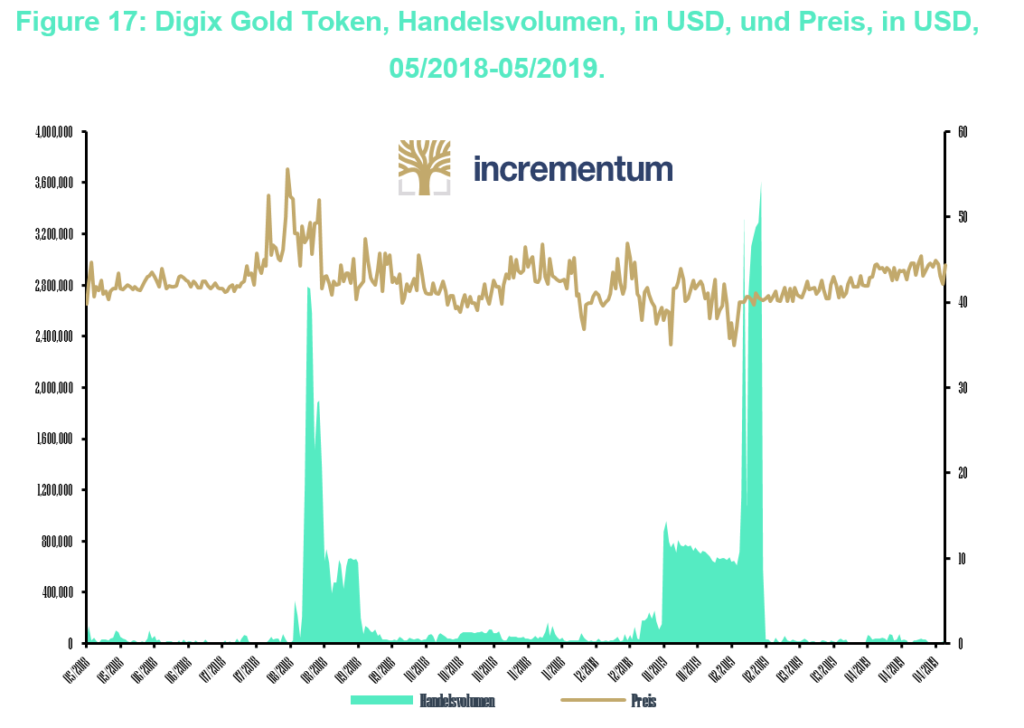

in Singapur herausgegeben. Wie im nächsten Chart zu sehen, betrug das tägliche

Handelsvolumen im vergangenen Jahr im Schnitt rund 243.000 USD und im

vergangenen Monat rund 27.000 USD.

Quelle: Coinmarketcap, Gold.org, Incrementum AG.

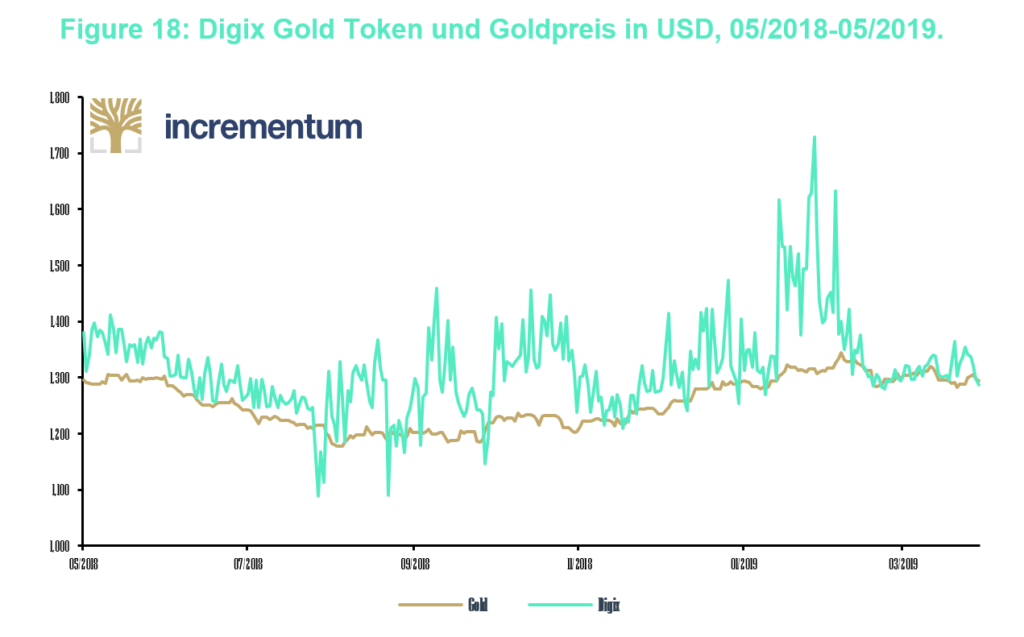

Der nächste Chart

zeigt, dass der Digix Gold Token nicht um den Goldpreis oszilliert. Der Preis

des Tokens ist volatiler und wird teils mit Aufschlag gegenüber Gold gehandelt.

Quelle: Coinmarketcap, Gold.org, Incrementum AG.

AnthemGold

Was AnthemGold

einzigartig macht, ist, dass AnthemGold die erste versicherte, vollständig mit

Gold gedeckte Stablecoin mit Sitz in den USA ist. Der Token steht Bürgern aus

174 Ländern offen. Ein Video des Tresors, in dem das Gold (derzeit 20kg)

aufbewahrt wird, kann auf der AnthemGold Homepage angesehen werden.[22] Das Gold ist über die Lloyd’s

versichert, es gibt keine FACTA-Berichterstattung, die für Investoren

erforderlich ist, und laut dem Gründer von AnthemGold, Anthem Blanchard, hat

das Gold kein Risiko, dass Bankeinlagen eingefroren oder geschlossen werden.

Die Lagerkosten betragen 0,40% pro Jahr, die wie bei der Gebührenstruktur des

Gold GLD ETF vom hinterlegten Gold abgezogen werden.

AgAu

AgAu ist ein

goldgedeckter Token, der von Thierry Arys Ruiz und Nicolas Chikhani, dem

ehemaligen CEO der Arab Bank in Genf, entwickelt wird. Die Büros befinden sich

in den Räumlichkeiten des Zuger Blockchain-Inkubators Crypto Valley Venture

Capital (CV VC). Die Coin wird von Ernst & Young auditiert und als ERC-1400

Smart Contract auf der Ethereum Blockchain kreiert. Das Gold wird in 1 kg

LBMA-Barren bei Trisuna in Liechtenstein gelagert. AgAu wird an einem Token

Generation Event (TGE) teilnehmen, um das Startkapital zu beschaffen, das zum

Kauf des für die Deckung der Token erforderlichen Goldes verwendet wird. Die

Lagergebühren betragen 0,2% pro Jahr und für jede Transaktion wird eine Gebühr

von maximal 0,4% verrechnet.

HelloGold

HelloGold, ein im

Jahr 2015 gegründetes malaysisches Unternehmen, bietet einen Token an, der mit

1 Gramm 99,99%igem Investment-Grade-Gold gedeckt ist. Die Token können in

physisches PAMP-Suisse-Gold umgewandelt werden, und der Versand ist versichert.

Benutzer haben auch die Möglichkeit, ihr Gold in einen Digital Gold Token (GBT)

umzuwandeln, wenn sie ein „Pro“-Konto haben, das Standard-AML/KYC erfordert. So

können sie das gespeicherte Gold als Wert außerhalb des HelloGold-Systems

verwenden. Das gesamte GBT-Angebot ist auf 3.800.000 Token, d. h. 3,8 Tonnen

Gold, begrenzt.

Darüber hinaus können

Personen ihr Gold als Sicherheit für Kredite verwenden, die von Aeon Credit

Services zur Verfügung gestellt werden, wodurch sie Zugang zu Liquidität

erhalten. Schließlich bietet HelloGold eine App an, mit der die Nutzer ihre

Token handeln und gegen den entsprechenden Anteil an Investment Grade Gold

eintauschen können. Wenn sie ihre GBTs gegen physisches Gold einlösen, erhalten

sie den entsprechenden Betrag in Barren, Münzen oder Schmuck per Einschreiben.

GBT-Konten wird eine

jährliche Gebühr von 2% berechnet. Interessanterweise arbeitet die

HelloGold-Blockchain in einem privaten Netzwerk, um Gebühren und die

Transaktionslatenz zu reduzieren und das Risiko zu vermeiden, dass unabhängige

Entwickler ihre eigenen Verträge in die HelloGold-Blockchain aufnehmen. Das

bedeutet, dass HelloGold und seine Nodes die Blockzeiten sowie die Ausführung

der Goldtransaktionen steuern.

* Bitte beachten Sie, dass die Tabelle nur Gebühren wie Transaktions-, Depot-, Zeichnungs- und Rücknahmegebühren enthält. Wir haben alle Informationen aufgenommen, die uns von den Unternehmen zur Verfügung gestellt wurden. Ein erheblicher Kostenfaktor, den Investoren zu tragen haben, kann jedoch der Aufschlag auf den Goldpreis im Vergleich zu dem am Markt gehandelten Preis sein. Dieser Aufschlag auf den Marktpreis wird im Whitepaper oft nicht klar angegeben. Die Tabelle ist nicht vollständig, da nicht alle Informationen verfügbar waren. Die Leser sind für ihre eigene Due-Diligence von jedem Anbieter verantwortlich. Dies stellt keine Anlageempfehlung dar.

Sorgfaltspflicht bei goldgedeckten Stablecoins

Kann die Kryptowährung bei Bedarf in physisches Gold umgewandelt

werden? Wie einfach ist der Prozess?

Gibt das Unternehmen bekannt, wie es das Gold lagert?

Wer lagert das Gold, durch das die Kryptowährung gedeckt ist? Ist diese

Firma vertrauenswürdig?

Ist das Gold versichert?

Hat das Unternehmen einen bekannten und angesehenen Auditor? Wenn das

Unternehmen nicht geprüft wird, kann das Unternehmen problemlos mehr Token als

Gold ausgeben.

Was passiert, wenn das Unternehmen in Konkurs geht? Handelt es sich um

eine Gesellschaft mit beschränkter Haftung, und werden deshalb die Anleger mit

(halb-)leeren Händen zurückgelassen?

Auf welcher Blockchain sind die Gold-Token aufgebaut? Ist diese

Blockchain sicher?

Wissen Sie, wie man die privaten Schlüssel in der digitalen Wallet

speichert, in der sich die Gold-Token befinden? Was passiert, wenn der

Schlüssel gestohlen wird?

Goldgedeckte Kryptowährungen ähneln ETFs, weswegen sie den

Wertpapiergesetzen in Europa und den USA unterworfen sein können. Ist das

Unternehmen, das die Kryptowährung verkauft, reguliert? Wird das Gold in einem

Land, das ihren Token genehmigt hat, gelagert?

Wo kann der goldgedeckte Token gehandelt werden? Gold-ETFs werden an

Börsen gehandelt, aber es gibt derzeit keine Kryptowährungsbörsen, die zum

Handel mit tokenisierten ETFs zugelassen sind.

Wie viel Liquidität hat die goldgedeckte Kryptowährung? Können Sie eine

Position im Falle eines Liquiditätsengpasses wirklich verkaufen?

Wie hoch ist die Gesamtkostenquote für die tokenisierten Anteile des

Goldes? Der bekannteste Gold-ETF, SPDR Gold Shares, hat eine

Verwaltungskostenquote von nur 0,40%.

Was ist das Geschäftsmodell des Anbieters? Wie verdienen die Leute, die

den Token geschaffen haben, Geld? Wenn es nicht klar ist, wie sie profitieren,

dann ist eine gesunde Portion Misstrauen angebracht.

Fazit

Goldgedeckte Kryptowährungen versprechen

digitales und wertstabiles Gold zu sein. Allerdings hat noch niemand herausgefunden,

wie man eine dezentrale, goldgedeckte Stablecoin kreiert. Alle goldgedeckten

Stablecoins sind in dem Sinne zentralisiert, dass man jemandem vertrauen muss,

der das Gold für einen aufbewahrt. Ähnlich wie bei einem börsengehandelten

Goldfonds unterliegen goldgedeckte Stablecoins einem Gegenparteirisiko. In der

Welt der Kryptowährungen heißt es: „Not

your keys, not your crypto.“ Nun, die Parallele für Gold wäre so etwas wie:

„Not your vault, not your gold.“

Dass eine

Kryptowährung in der Weise gedeckt ist, dass ein Vermittler erforderlich ist –

ein Treuhänder oder eine Bank zum Beispiel – steht im Widerspruch zu einem der

zentralen Grundsätze von Bitcoin, nämlich, dass die Benutzer keinem Vermittler

vertrauen müssen. Die Sicherheit von Bitcoin und anderen Kryptowährungen

basiert auf kryptographischer Technologie. Im Gegensatz dazu werden die von uns

vorgestellten Gold-Token-Projekte von real existierenden Unternehmen verwaltet.

Sie sind für die Aufbewahrung des Goldes verantwortlich.

Darüber

hinaus werden die Coins oft auf einer öffentlichen Blockchain-Struktur wie

Ethereum gehandelt, was bedeutet, dass die Coins auch unter allen Problemen von

Ethereum wie Skalierbarkeit und Sicherheit leiden.

Derzeit gibt es über fünfzig goldgedeckte

Coins, und höchstwahrscheinlich werden viele von ihnen scheitern. Voraussichtlich wird es einige

Jahre dauern, bis sich Marktführer herauskristallisieren und sich goldgedeckte

Tokens als Wertspeicher etablieren.

[3] In diesem

Zusammenhang ist zu beachten, dass die Kantenlänge des Würfels, die aus der

Gesamtmenge des bereits abgebauten Goldes gegossen werden könnte, etwa 21 Meter

beträgt, was vielleicht Satoshi Nakamotos Inspiration für die beliebige 21

Millionen Hardcap gewesen sein mag.

[10] Dies kann

sich jedoch schnell ändern, da immer mehr Länder ihre Finanzmärkte für

blockkettenbezogene Investitionsvehikel öffnen. So hat die Liechtensteinische

Finanzmarktaufsicht (FMA) kürzlich drei Alternative Investment Funds (AIF) für

Kryptoanlagen genehmigt. Vgl. „Liechtenstein

genehmigt Kryptofonds“, 6. März 2018

[11] Dobeck,

Mark F.; Elliott, Euel: Money. Greenwood Press, 2008, S. 2-3

[12] Berentsen,

Aleksander und Schär, Fabian: Bitcoin, Blockchain und Kryptoassets.

Books-on-Demand, 2017, S. 16-17

[13] Diese

Tabelle wurde von einem Vortrag von Frank Amato auf der LBMA/LPPM Precious

Metals Conference 2018 in Boston (USA) inspiriert.

[14] Transfers within the Bitcoin network can be

tracked indirectly due to the transparent nature of account balances. Companies

such as Chainanalysis offer to analyze the entire Bitcoin blockchain in order

to forensically detect transfers between addresses and identify the owners of

the accounts. The US tax authorities are already using this service to track

cases of money laundering and tax evasion.

[15] Benigno, Gianluca und Benigno, Pierpaolo: „Price stability in open economies“, The

Review of Economic Studies, Vol. 70, No. 4, 2003, pp. 743–764

[17] Hayek, F.

A. (1976): Denationalisierung des Geldes. The Institute of Economic Affairs, London, S. 59

[18]

Know-Your-Customer (KYC) und Anti-Geldwäsche (AML) sind Standardgesetze, die

einen Kunden verpflichten, seine Identität zu überprüfen, um bestimmte

Dienstleistungen wie Bankkonten und Kryptowährungsumtausch nutzen zu können.

“XRP ist zuletzt

gestiegen, aber die Risiken dominieren. Die jüngste Rallye des XRP dürfte aus

unserer Sicht nicht von Dauer sein. Die juristischen Probleme von Ripple und

die Aussicht, dass XRP als Wertpapier klassifiziert werden könnte, wurden in

den letzten drei Monaten weitgehend ignoriert, da XRP die Auswirkungen des

breiteren Krypto-Preiseinbruchs abwehrte. Dieser Stillstand hat dazu

beigetragen, dass XRP nach der Marktkapitalisierung zum zweitgrößten Asset

seiner Art geworden ist.”

Bloomberg Crypto Outlook

Wichtige Takeaways

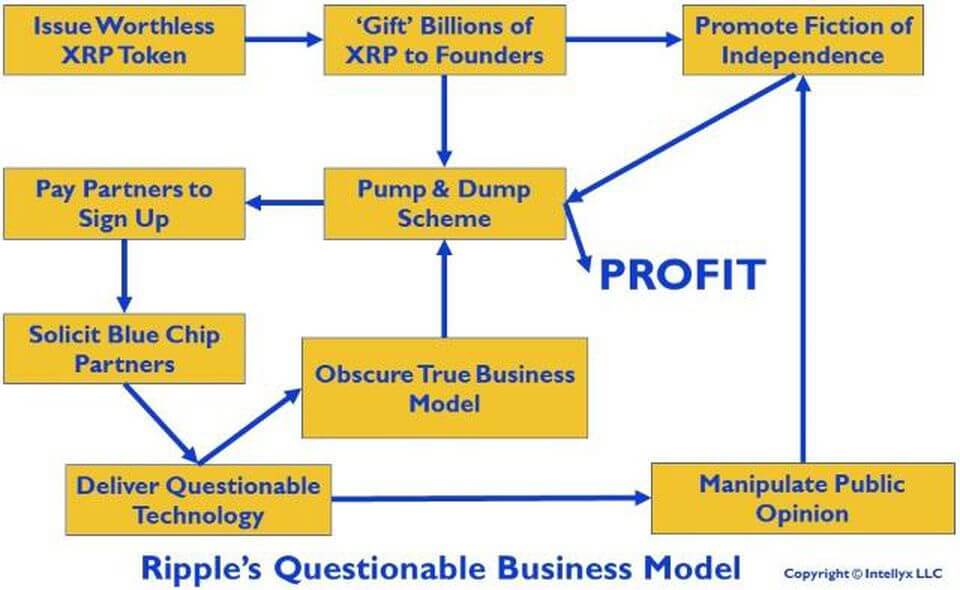

Ripple Labs Inc. behauptet, dass sie nicht die Schöpfer der Münze XRP sind. Das Unternehmen Ripple Labs Inc. hat jedoch durch den Verkauf von XRP-Münzen auf dem Markt über 890 Millionen US-Dollar Umsatz erzielt. Im Juni 2019 brachte das Unternehmen Ripple 1.000.000.000.000.000 XRP von seinem Treuhandkonto auf den Markt, was rund 300 Millionen Dollar mehr Umsatz aus dem Verkauf von XRP generieren könnte.

Ripple wurde von Jed McCaleb, dem Schöpfer von Mt. Gox, entwickelt. McCaleb hat seitdem die meisten seiner 9 Milliarden XRP-Münzen verkauft, und er hat das Projekt aufgegeben. McCaleb ist nun der Anführer von Stellar und besitzt etwa 1 Milliarde Lumen.

Die Coin XRP muss vom Ripple Network nicht für die Abrechnung von Transaktionen verwendet werden. Verschiedene Analysen bewerten den XRP bei nahezu Null im Wert, und XRP könnte in den USA als „nicht registriertes Wertpapier“ klassifiziert werden.

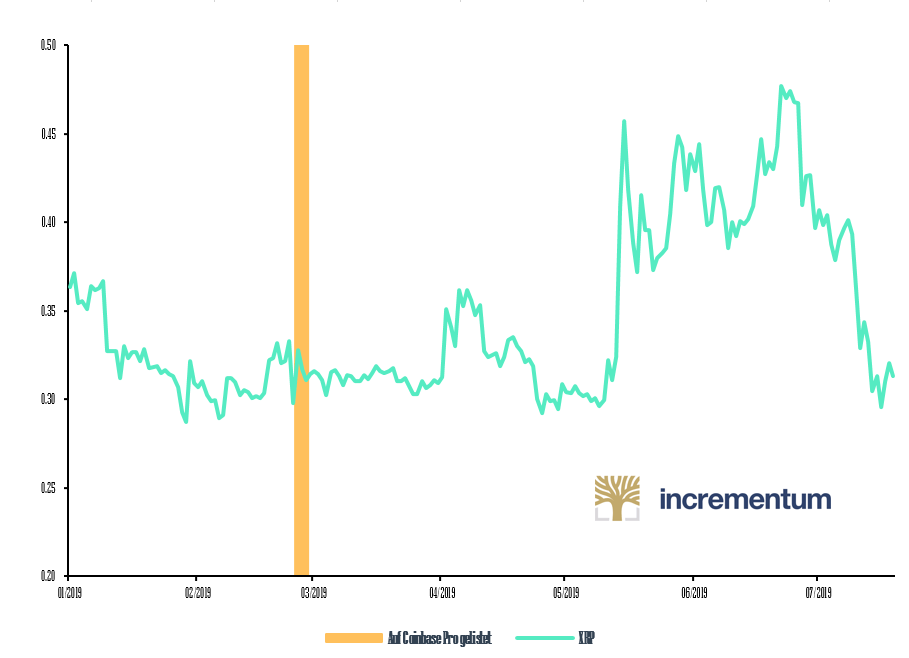

Der XRP stieg jedoch 2017 um 3.000%.[1]Mit 0,31 $ pro XRP verlor

die Kryptowährung 89% seit ihrem Allzeithoch von 3,31 USD im Januar 2018. Ripple ist seit drei

Jahren auf der Forbes Fintech 50 Liste von Laura Shin, aber Shin hat kürzlich ihre Meinung über Ripple und

XRP geändert. In Episode 39 des

Unchained Podcasts diskutiert Shin die größten Probleme mit Ripple und XRP[2]. Wir

empfehlen dieses Interview sehr. Zu den wichtigsten Fragen, die diskutiert wurden,

gehören:

Was ist Ripple?

Der „Elevator Pitch“ von XRP

Ist XRP ein nicht registriertes Wertpapier?

Wer besitzt und nutzt XRP?

Ist XRP zentralisiert?

Wir werden diese

Fragen in diesem Artikel behandeln.

Die meisten

Investoren wissen es nicht, aber das Konzept für Ripple kam 2004 von Ryan

Fugger, lange bevor Bitcoin 2008 erfunden wurde. Doch Ripple Labs Inc., das

Ripple, das wir heute kennen, wurde 2012 an Chris Larsen und

Jed McCaleb übergeben.

Jed McCaleb (links) kam 2011 zu Ripple. Chris Larsen (rechts) ist seit 2012 im Unternehmen. Quelle: BitMEX Forschung

Wenn der Name Jed McCaleb bekannt klingt, dann deshalb, weil er der ursprüngliche Gründer der berüchtigten Mt. Gox Bitcoin-Börse war. Als McCaleb Mt. Gox an Mark Karpelès verkaufte, fehlten 80.000 Bitcoin. McCaleb schrieb den Kaufvertrag jedoch so, dass Karpelès McCaleb nicht rechtlich zur Verantwortung ziehen konnte.[3] Jahre später waren McCalebs Zugangsdaten für das Backend von Mt. Gox noch gültig, und sie wurden verwendet, um sich in Mt. Gox zu hacken, um Bitcoin zu stehlen.[4] Bis heute ist der Täter hinter diesem Hack unbekannt.

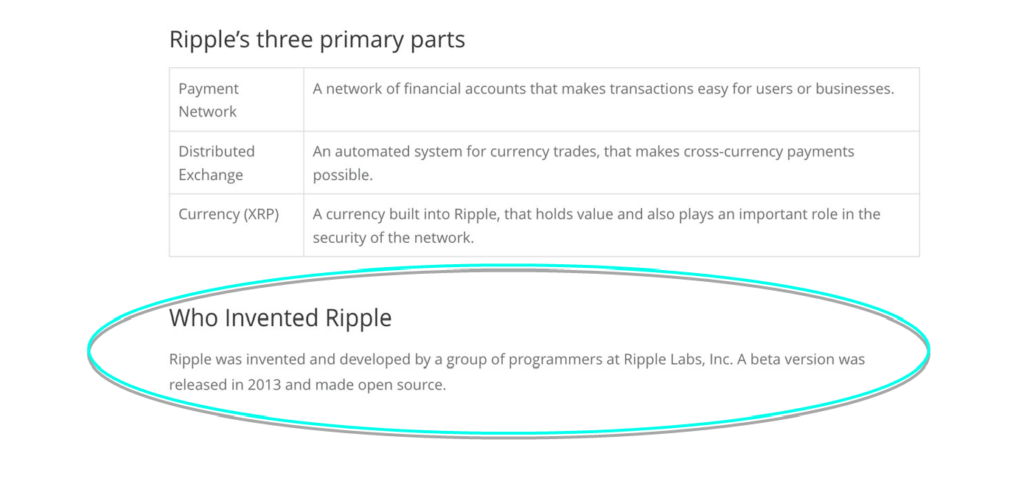

XRP Ledger, RippleNet, xCurrent, xRapid und xVia

Die erste Frage, die es zu beantworten gilt: Was genau ist

XRP? XRP-Münzen

sind Abrechnungseinheiten in einer Open-Source-Datenbank namens XRP Ledger

(XRPL). Im Gegensatz zu XRP und dem XRP Ledger ist Ripple Labs Inc.

ein Unternehmen, das eine Closed-Source-Software namens RippleNet anbietet, und

Ripplenet enthält drei Tools: xCurrent, xRapid und xVia. Die Vielzahl von Produkten und Informationen rund um die Produkte verwirrt

die Anleger und lenkt sie davon ab, zu verstehen, was XRP ist. Wir beschreiben

kurz jedes der drei Produkte in diesem Abschnitt.

XRP Ledger

Das XRP-Ledger ist eine verteilte Datenbank, die

Informationen über XRP-Transaktionen und -Salden speichert. Die Hauptfrage: Ist der Konsensmechanismus von XRP Ledger

dezentralisiert? Wir haben nach einer umfassenden technologischen Analyse des Konsensmechanismus

von XRP gesucht, aber eine solche existiert derzeit nicht. Eine Vielzahl von

Artikeln ist online verfügbar, wobei die Antworten von einer kompletten

Zentralisierung bis zu einer kompletten Dezentralisierung reichen. Es ist aber klar, dass xCurrent und xVia

von RippleNet nicht das XRP-Ledger verwenden – und auf einen zentralisierten

Konsensmechanismus setzen.

Laut dem neuesten

Whitepaper von Ripple Research von Brad Chase und Ethan MacBrough, verwendet

das XRP-Ledger das XRP-Konsensusprotokoll um einen Konsens darüber zu erzielen,

welche Transaktionen gültig sind und welche Transaktionen ungültig sind. Das

Protokoll wird als ein “ein Vereinbarungsprotokoll mit Byzantinischer

Fehlertoleranz über kollektiv vertrauenswürdige Subnetze” bezeichnet.[5] Binance Academy erklärt auf einfache

Weise, wie der Konsens von XRP Ledger funktioniert:

“Der XRPL

wird von einem Netzwerk unabhängiger Validierungsknoten verwaltet, die ihre

Transaktionsaufzeichnungen ständig vergleichen. Jeder ist in der Lage, nicht

nur einen Ripple- Validierungsknoten einzurichten und auszuführen, sondern auch

auszuwählen, welchen Knoten er als Validierer vertrauen möchte. Ripple

empfiehlt seinen Kunden jedoch, eine Liste von identifizierten, vertrauenswürdigen

Teilnehmern zur Validierung ihrer Transaktionen zu verwenden. Diese Liste wird

als Unique Node List (UNL) bezeichnet.

Die UNL-Knoten

tauschen Transaktionsdaten untereinander aus, bis alle über den aktuellen

Zustand des Ledgers übereinstimmen. Mit anderen Worten, Transaktionen, die von

einer Übermacht von UNL-Knoten vereinbart werden, gelten als gültig und der

Konsens ist erreicht, wenn alle diese Knoten den gleichen Satz von

Transaktionen auf das Hauptbuch anwenden.”[6]

Da

BitMEX jedoch behauptet, dass dieser gesamte Prozess unnötig ist, muss ein

Knoten private Schlüssel von einem Server herunterladen, der von Ripple

gesteuert wird, damit ein Knoten einen Vorschlag für einen neuen Satz von

Transaktionen unterstützt.[7]

“Die Software zeigt an, dass vier der fünf Schlüssel benötigt werden,

um einen Vorschlag zu unterstützen, damit er angenommen werden kann. Da die

Schlüssel alle vom Ripple.com-Server heruntergeladen wurden, hat Ripple im

Wesentlichen die volle Kontrolle über die Entwicklung des Ledgers, so dass man

sagen kann, dass das System zentralisiert ist. Tatsächlich zeigt unser Knoten

an, dass die Schlüssel am 1. Februar 2018 ablaufen, was bedeutet, dass die Software den Server von Ripple.com erneut besuchen

muss, um einen neuen Schlüsselsatz herunterzuladen.”

Laut

BitMEX-Forschung kann das Ledger von XRP

keinen verteilten Konsens erzielen:

“Zum Beispiel könnte sich ein Benutzer mit fünf Prüfern

und ein anderer Benutzer mit fünf anderen Prüfern verbinden, wobei jeder Knoten

den 80%-Schwellenwert erreicht, aber für zwei widersprüchliche Ledger. Die 80%

Quorum-Schwelle einer Gruppe von Servern hat keine Konvergenz- oder

Konsenseigenschaften, soweit wir das beurteilen können. Daher halten wir diesen

Konsensprozess für potenziell unnötig. ”

Ein weiteres

Problem im Hinblick auf den „Single Point of Failure“ Aspekt des

Konsensmechanismus von XRP Ledger ist, dass es keine Gebühr für die Validierung

von Transaktionen gibt. Das bedeutet, dass es keinen Anreiz

gibt, Validator im Ripple-Netzwerk zu werden. Laut Ripple werden

institutionelle Teilnehmer dazu angehalten, Knoten auf ihre Kosten für die

Gesundheit des Netzwerks zu betreiben.[8] Für einige scheint diese Annahme mühsam zu sein: Man

könnte argumentieren, dass große Finanzinstitute einen XRP-Knoten wegen der möglichen Rechtsmittel,

die sich daraus ergeben könnten, nicht betreiben werden. Wie

Joe Kendzicky sagt:

“Stellen

Sie sich das PR-Gegenspiel vor, das eine Bank erhalten würde, wenn sich

herausstellen würde, dass einer ihrer UNL-Peers ein Schwarzmarkt war, und die

Bank selbst spielte eine direkte Rolle bei der Vermittlung von Drogen- und

Geldwäschetransaktionen.”[9]

Im Allgemeinen

sind Konsensmechanismen mit Byzantinischer Fehlertoleranz stärker zentralisiert

als Bitcoins „proof of work“ und der Konsensmechanismus mit der längsten Chain.

Da erwartet wird, dass XRP Ledger zu einem noch nicht bestimmten Zeitpunkt auf

einen anderen Konsensalgorithmus namens Cobalt wechselt, werden wir die

Diskussion über den Konsens hier beenden und auf eine unvoreingenommene Analyse

hoffen, wie dezentral die Konsensfindung bei XRP wirklich ist.[10]

Die Weiterentwicklung des XRP-Ledgers ist RippleNet,

eine Closed-Source-Software, die drei Hauptprodukte enthält: xCurrent, xRapid

und xVia.

xCurrent

Die

Peer-to-Peer-Struktur von xCurrent ähnelt dem Lightning Network, das im Report vom März 2018 beschrieben wird. Wenn Bank A Bank B mit USD bezahlen möchte, Bank B aber in EUR bezahlt

werden möchte, könnte die xCurrent Protokollschicht die Transaktion

weiterleiten. Die Bank A würde eine Transaktion zur Umwandlung des USD in EUR

(in Form eines IOU) in ein globales Orderbuch eintragen. xCurrent fungiert dann

als wegweisender Algorithmus, um den günstigsten Weg für den in EUR

umzutauschenden USD-Betrag zu finden.

Eine der interessantesten und gleichzeitig am

weitesten verbreiteten Funktionen von Ripple ist die Tatsache, dass Transaktionen auf der xCurrent-Software

von Ripple nicht auf die native Währung des Netzwerks, nämlich XRP, lauten

müssen[11]. Entgegen

der landläufigen Meinung kann das Netzwerk IOUs verwalten, die auf jede Art von

Vermögenswerten lauten.

Source: Jason Bloomberg, Forbes.com

“Die

Verwendung von XRP ist völlig unabhängig vom Ripple-Netzwerk im Allgemeinen,

d.h. Banken benötigen XRP nicht, um Dollar, Euro usw. zu überweisen, was viele

Kleinanlegern übersehen könnten, wenn sie den Token kaufen.”

Während die xCurrent Protokollschicht

währungsunabhängig ist, gibt es eine geringe Transaktionsgebühr (~.00001XRP)

für den Zugriff auf die Börse.[13]Diese

Transaktionsgebühr wird von niemandem erhoben, sondern nach Bezahlung

vernichtet. Die angegebene Idee hinter der Gebühr ist es, Spamming im Netzwerk

zu verhindern.[14] Die Zerstörung von XRP macht Ripple Labs jedoch auch reicher. Wenn das Netzwerk die Transaktionsgebühr in XRP vernichtet,

ist die verbleibende Summe an XRP mehr wert, da das Angebot bei konstanter

Nachfrage sinkt, ceteris paribus. Da die

Entwickler und Ripple Labs die Mehrheit von Ripple besitzen, macht jede

Transaktionsgebühr die Entwickler und Ripple Labs reicher.

xRapid

xRapid basiert auf dem XRP-Ledger und kann zur

Abwicklung von Transaktionen verwendet werden, die auf den nativen XRP-Token lauten.

xRapid ist das einzige von

RippleNet’s drei Software-Angeboten, das auf dem XRP-Ledger aufbaut, was

bedeutet, dass mit zunehmender Akzeptanz von xRapid mehr Nachfrage nach XRP entsteht.

Um xRapid nutzen zu können, müssen Banken oder

andere Teilnehmer entweder XRP-Reserven als Überbrückungswährung in ihren

Bilanzen halten oder über eigene Liquiditätslinien am xRapid-Layer verfügen,

was Ripple Lab Inc. gerne sehen würde, da dies dem XRP, an dem sie derzeit etwa

60 % besitzen, einen Wert verleihen würde. Aber

warum sollten Banken ihr Vermögen einfach an Ripple Labs verschenken, indem sie

XRP vom freien Markt aufkaufen, um internationale Zahlungen zu tätigen? Damit Banken xRapid nutzen können, müssten

sie in XRP investieren und möglicherweise Reserven von XRP halten. Warum

sollten Banken

das Währungsrisiko akzeptieren, an XRP-Reserven festzuhalten, um xRapid zu

nutzen, wenn sie doch einfach eine Stablecoin oder Zentralbank-Kryptowährung

verwenden können?

Ein

Grund wäre, wenn die Bank auch XRP besitzt oder ein privater Investor in Ripple

Labs Anteilen ist. Eine der Banken, die oft als Nutzer von

XRP genannt wird, Strategic Business Innovator (SBI) Remit Co.,Ltd., ist

tatsächlich in die Private Equity-Aktien von Ripple Labs Inc. investiert. und

hat einen finanziellen Anreiz, positive Schlagzeilen über das Unternehmen und

XRP zu veröffentlichen. Denn wenn mehr Banken den XRP verwenden, verdient

Ripple Labs Inc. mehr an den Quartalsumsätzen aus XRP-Verkäufen.[15]

xVia

Verschiedene

YouTube-Videos und Tweets besagen, dass Ripple ein Wettbewerber der „Society

for the Worldwide Interbank Financial Telecommunications“ (SWIFT) ist. Viele

Investoren verstehen jedoch nicht einmal, wie das SWIFT-Netzwerk funktioniert.

SWIFT wickelt eigentlich keine einzige Transaktion ab. SWIFT ist nur ein

Nachrichtensystem zwischen Banken und Abwicklungssystemen, wie z.B. dem „Clearing

House Interbank Payments System“ (CHIPS). xVia ist

die Nachrichtenanwendung für RippleNet-Nutzer, die Rechnungen oder andere

Informationen an andere Benutzer senden müssen. Dies ist der Teil der

Technologie, der mit dem SWIFT-Netzwerk konkurrieren würde.

Im Gegensatz zu

SWIFT ist Ripple Labs ein Unternehmen für Unternehmenssoftware, das negative

Kundenakquisitionskosten hat, weil es Menschen in XRP für die Nutzung von XRP

bezahlen kann. Im Marktbericht von Ripple vom Oktober 2017 erklären sie, dass

sie einen Rabatt von 300% auf die

Integration der Ripple-Software gewähren[16]. Der Rabatt wird in XRP ausgezahlt. Das bedeutet, dass alle Kosten, die ein Unternehmen für die Integration von RippleNet in sein System hat, mit einer Rendite von 300% belohnt werden. Sie haben auch einen 300 Millionen Dollar schweren Fonds gegründet, der die Kosten für die Integration von RippleNet in bestehende Unternehmen deckt.[17] Sie sind zudem bereit, Market Makern XRP zum Nulltarif zu leihen, was es Market Makern ermöglicht, Millionen von Einnahmen in ihr Ergebnis zu integrieren.[18] Obwohl dies die Unternehmen ermutigt, mit dem Ripple-Netzwerk und mit XRP zusammenzuarbeiten, sagen einige Finanzanalysten, dass Ripples kostenlose Verteilung von XRP an Banken, die bereit sind, mit RippleNet zu experimentieren, an eine Bestechung grenzt[19]. Die aktuellen Sicherheitsprobleme, die SWIFT in Bezug auf Betrug und Hacks hat, wären bei xVia die gleichen, da xVia Teil von RippleNet ist, das einen geschlossener Quellcode, einen zentralen Konsens hat und einen Single Point of Failure darstellt.

Ripple und Libra

versuchen beide im Prinzip, eine globale private Zentralbank zu werden. Das

Hauptanliegen der XRP-Enthusiasten ist, dass Privatanleger den Banken zuvor

kommen können, die XRP schließlich für grenzüberschreitende Abwicklungen

einsetzen werden. Da die Banken die Reserven des XRP als Brückenwährung

einnehmen und kaufen werden, wird der Preis steigen und frühe Investoren mit

einer XRP-Aufwertung belohnen. Aber warum sollten Banken ihren Marktanteil

freiwillig an XRP abgeben? Banken wickeln derzeit internationale Zahlungen ab und

verursachen Kosten von etwa 20 Basispunkten pro Transaktion[20]. Ripple sagt, dass ihr System die

Abrechnungskosten um sechs Basispunkte senken könnte – und um weitere zwei

Basispunkte, wenn XRP im xRapid-Netzwerk verwendet wird. [21] Wie CEO und Gründer von Messari, Ryan Selkis,

betonte, ist der Vorteil

vernachlässigbar, XRP für die grenzüberschreitende Abwicklung zu nutzen – verglichen

mit den Kosten, die Banken aufwenden müssen, um Wechselkursschwankungen des XRP

abzusichern.[22]

Darüber hinaus ist

der Token XRP volatil, was seine Wettbewerbsfähigkeit gegenüber dem US-Dollar

als globale Reservewährung beeinträchtigt. Um die Volatilität von XRP zu managen, stellen professionelle Market Maker

sicher, dass die Verkaufsaufträge in den XRP-Orderbüchern an den

Kryptowährungsbörsen reduziert werden, wenn gute Nachrichten veröffentlicht

werden, und die Kaufaufträge in den Orderbüchern werden aufgebaut, wenn

schlechte Nachrichten veröffentlicht werden.[23] Dies macht XRP weniger volatil als andere

Kryptowährungen, die keine professionellen Market Maker haben.

Im Addendum dieses

Artikels wird erläutert, wie die Interbankenabwicklung funktioniert, um das

Geschäft der Banken zu erläutern, für die sowohl Libra als auch XRP um die

Übernahme konkurrieren.

Die erste wichtige Klarstellung ist, dass XRP-Münzen kein

Eigentum übertragen, da Ripple Labs Inc. ein Privatunternehmen mit einem Wert

von 410 Millionen US-Dollar ist[24]. Leider glauben viele

Kleinanleger fälschlicherweise, dass, wenn Ripple als Unternehmen Gewinne

erzielt, ihre XRP-Münzen an Wert gewinnen werden, weil sie XRP-Münzen als

Aktienanteile in der Bilanz des Unternehmens betrachten. XRP-Münzen sind keine

Aktienanteile.

Source: Twitter

Trotz der Tatsache, dass XRP-Münzen keine wertgesicherten

Aktienanteile von Ripple Labs Inc. sind, können XRP-Münzen als Anlageverträge gemäß dem

Howey-Test betrachtet werden, der ein Instrument ist, das von den

US-Regulierungsbehörden bei der Securities Exchange Commission verwendet wird,

um festzustellen, ob ein Unternehmen unter ihre Zuständigkeit fällt oder nicht.

Derehemalige Vorsitzende der

Commodities Future Trading Commission, Gary Gensler, erklärte, dass Ripple Coin

ein Wertpapier nach dem Howey Test ist[25], und Ripple steht vor dem dritten Gerichtsverfahren

in den Vereinigten Staaten, bei dem es um Wertpapierbetrug geht.

Warum ist das so?

Die

XRP-Münzenverkäufe durch Ripple ähneln einem ICO, der nie endet. Izabella Kaminska schrieb, dass Ripples

Ausgabe von XRP wie ein börsengehandelter Fonds ist:

“Es ist

völlig zentral gesteuert und funktioniert eher wie eine ETF als irgendetwas anderes,

da der Emittent die Fähigkeit hat, (vorgefertigte) Token gemäß seiner

Bewertungsagenda freizugeben oder aufzunehmen. Noch unerhörter ist jedoch, dass das Token im zentralen Business Case

von Ripple kaum eine Rolle spielt. ”

Laut dem neuesten Bloomberg Crypto Outlook besteht die Gefahr, dass Ripple als Wertpapier

eingestuft wird.

“Ripples Risiko bei Klagen durch XRP-Käufern ist ein Gerichtsurteil, wonach XRP ein Wertpapier ist, was XRP einer strengeren SEC-Regulierung unterwerfen würde, die Transaktionen einschränken könnte. Die Klassifizierung als Wertpapier könnte es den Käufern ermöglichen, Käufe zurückziehen, Ripple dazu verpflichten, sich zu registrieren oder Ausnahmen für XRP-Verkäufe zu finden, und die Fähigkeit von XRP behindern, auf virtuellen Marktplätzen in den USA gelistet zu werden, die Berichten zufolge wegen des Risikos, den Verkauf eines möglicherweise nicht registrierten Wertpapiers zu erleichtern, zögern, XRP zu listen.”

Als Bloombergs Bericht 2018 erschien, hatten die beiden

größten Börsen der USA, Coinbase und Gemini, XRP nicht gelistet, obwohl Ripple

ein zinsloses Darlehen im Wert von 100 Millionen Dollar an Coinbase und eine

Direktzahlung von 1 Million Dollar an Gemini anbot.[26]

Coinbase entschied sich jedoch, XRP Anfang Februar dieses Jahres endgültig in

Coinbase Pro, früher bekannt als GDAX, zu listen. Sie haben Berichten zufolge

keine Entschädigung von Ripple erhalten, um XRP anzubieten.

Aber Ripple

Labs behauptet nun, dass XRP nicht zum Unternehmen gehört. Während

einer Anhörung vor dem britischen Parlament zu Ripple behauptete Ripples

Director of Regulatory Relations, dass Ripple Labs Inc. nicht einmal den Coin

XRP entwickelt habe.

“XRP ist Open Source und wurde nicht von unserem

Unternehmen entwickelt, also existierte es als Open Source Technologie. Wir

gründeten eine Firma, die an der Modernisierung von Zahlungen interessiert war,

und begannen dann, diese Open-Source-Technologie zu nutzen…. Wir haben XRP nicht

geschaffen… Was wir haben, ist, dass wir eine beträchtliche Menge an XRP

besitzen, es wurde uns von einigen der Open-Source-Entwickler, die es

entwickelt haben, geschenkt. Aber es gibt keinen direkten Zusammenhang zwischen

der Firma Ripple und XRP.”

Ryan Zagone, Ripple Direktor für regulatorische Beziehungen

Die Behauptung von Zagone ist jedoch seltsam, da

Ripple auf ihrer Website ausdrücklich darauf hinwies, dass sie XRP erfunden

haben. Dieses Bild wurde auf einem Internetarchiv-Explorer gefunden, weil

Ripple diese Aussage von seiner Website entfernt hat.

Abbildung 4:

Ripple behauptete ursprünglich, dass sie XRP erfunden haben.

XRP-Münzen wurden auf einmal im Genesis-Block 2012

erstellt. Dies war möglich, da das Protokoll kein Proof-of-Work-Mining

verwendet. Die anfängliche Verteilung der Münzen war extrem zentralisiert und

ist auch heute noch zentralisiert. Die Schöpfer behielten 20 Milliarden

XRP-Münzen für sich selbst (20%).[27] Die restlichen 80% oder

80 Milliarden XRP wurden an Ripple Labs Inc. gespendet.[28]

Wenn Sie sich die XRP-Liste auf Cointmarketcap.com

genauer ansehen, sehen Sie, dass das Umlaufangebot und das Gesamtangebot sehr

unterschiedlich sind. Denn die Firma Ripple ist gezwungen, Münzen vom Markt

fernzuhalten. Ceteris paribus, wenn das Angebot eines knappen Gutes bei

konstanter Nachfrage eingeschränkt ist, kann der Preis künstlich hoch gehalten

werden. Wenn Sie sich vorstellen, dass die weggesperrten Münzen auch jeweils

0,31 Dollar wert sind, dann liegt die reale Marktkapitalisierung von XRP näher

an 30 Milliarden Dollar.

Der Preis für XRP würde jedoch höchstwahrscheinlich

sinken, wenn Ripple mehr als 1 Milliarde pro Monat verkaufen würde, was die

angegebene Grenze für die monatlichen XRP-Verkäufe darstellt. Ripple, das Unternehmen, wurde von

Investoren mit 410 Millionen Dollar bewertet, was die Frage aufwirft: Warum

sollten Investoren Ripple mit 410 Millionen Dollar bewerten, wenn sie 60% des

ausstehenden XRP besitzen, die etwa 8 Milliarden Dollar bei aktuellen Preisen

wert sind? Insgesamt eröffnet die Tatsache, dass Ripple Inc. einen großen

Teil des XRP-Volumens effektiv kontrolliert, ein idiosyncratisches Risiko, dass

für Ripple einzigartig bist.

Abbildung 5: XRPs

totale Marktkapitalisierung ist USD 31 Mrd.

Quelle: Coinmarketcap.com

Im Jahr 2018 beschloss Ripple Labs, 55 Milliarden

XRP teilweise auf einem Treuhandkonto zu sperren, das 1 Milliarde XRP pro Monat

an Ripple Labs Inc. zur freien Nutzung freigibt. Die restlichen XRP-Münzen, die

Ripple besitzt, werden “methodisch” verteilt, um die Aktivität der

Market-Maker anzuregen.[29] Die offiziellen Lieferkennzahlen von XRP werden auf der Homepage

verfolgt, es fehlen jedoch einige Daten.[30]

Seit 2016 hat Ripple durchschnittlich 300 Millionen

XRP-Token pro Monat verkauft. Dieses Geld fließt direkt in die Einnahmen von

Ripple Labs. Im Januar 2018 waren die Schöpfer von Ripple Milliardäre.[31] Ripples Vorstandsvorsitzender, Chris Larsen, hält 17% der Anteile an dem

privaten Unternehmen und kontrolliert 5,19 Milliarden XRP. Als XRP Anfang 2018

ein Allzeithoch von 3,31 Dollar erreichte, wurde Larsen als einer der reichsten

Männer der Welt mit einem Vermögen von 60 Milliarden Dollar geschätzt. Ripple

CEO, Brad Garlinghouse, wird auf ein persönliches Vermögen von 10 Milliarden

Dollar geschätzt.

Mehrere der 2018er Gerichtsverfahren bezüglich

Ripple beziehen sich auf das Treuhandkonto. Die Nachricht vom Treuhandkonto

ließ den Preis in die Höhe schnellen, und viele Investoren behaupten, dass

Ripple Labs finanziell profitiert hat, indem sie den Preis und die Investoren

manipuliert hätten. Die Gründer von Ripple sind jedoch dafür bekannt, große

Mengen ihrer Ripple-Münzen zu verkaufen. Jed McCaleb schrieb im Mai 2014

online, dass er 9 Milliarden seiner XRP-Münzen verkaufte.

“Ich habe

vor, meinen gesamten verbleibenden XRP zu verkaufen, beginnend in zwei Wochen.

Da ich großen Respekt vor den Community-Mitgliedern habe und transparent sein

möchte, kündige ich dies vorab öffentlich an. Also nur fyi….. xrp Verkäufe

kommen.”

Der Preis sank nach seinem Posting um 60 %. Er ist

nun zu seinem dritten Projekt, Stellar, übergegangen, das wie Ripple ist, aber

mit Smart Contracts. Im Jahr 2015 geriet McCaleb in Schwierigkeiten, weil er

versuchte, mehr Ripple auf Bitstamp zu verkaufen, als ihm erlaubt war.[32]

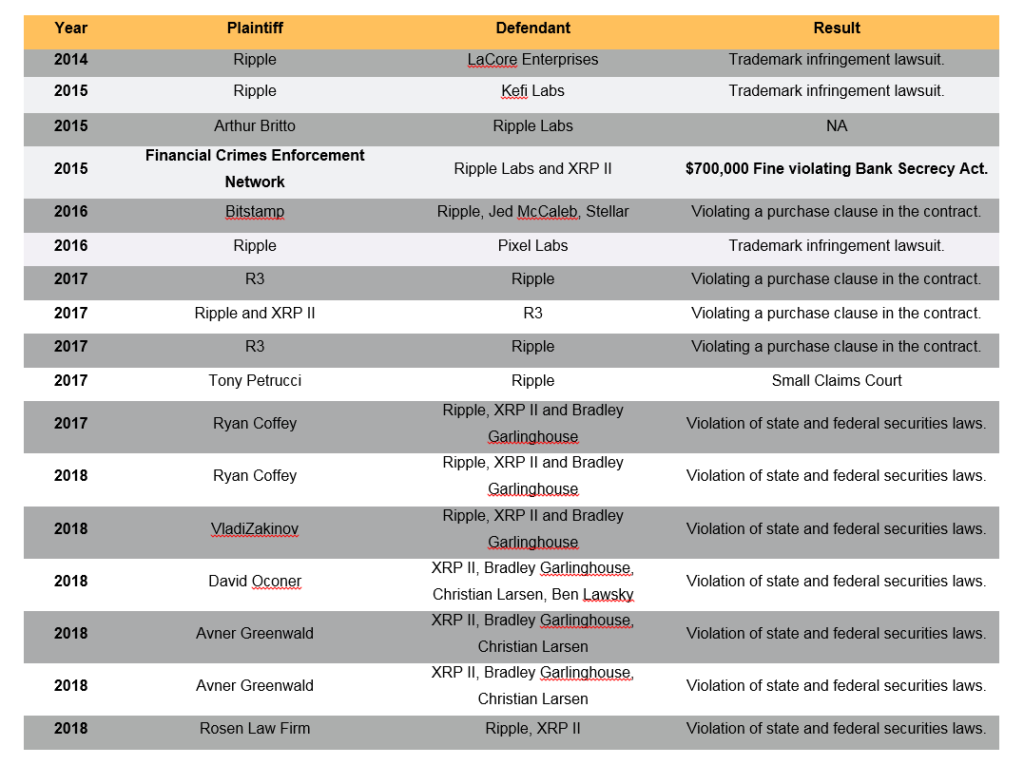

Alle Machenschaften von Ripple Labs Inc. haben zu 16 Gerichtsverfahren in den Vereinigten Staaten und mehreren Untersuchungen von Aufsichtsbehörden in anderen Ländern geführt. Tabelle 3 zeigt die wichtigsten Fälle, in denen Ripple Labs in den USA gekämpft hat.

Tabelle 1:

Gerichtsverfahren und Geldbußen im Zusammenhang mit Ripple.

Quelle: Juristische Datenbanken, Benutzer brjXRP17 auf xrpchat.com

Die 100

aktivsten XRP-Wallets besitzen schätzungsweise 97% des bestehenden XRP. DerSchöpfer von Dogecoin, Jackson Palmer,

schuf die Website arewedecentralizedyet.com und zeigte XRP als die mit

Abstand am stärksten zentralisierte Kryptocoin. McCalebs Projekt nach XRP,

Stellar, ist ebenfalls sehr zentralisiert.

Abbildung 6: Ripple wurde

als zentralisiert eingestuft

Quelle: Arewedecentralizedyet.com.com

Palmer erhielt jedoch so viele Nachrichten von

XRP-Nutzern, dass er XRP vollständig von der Website entfernt hat.

Abbildung 7: XRP Army griff den Inhaber

der Homepage an.

Nachdem Demelza Hays ihre Kritik an XRP auf Twitter zum Ausdruck brachte, erhielt sie fast tausend Kommentare zugunsten von XRP, darunter mehrere belästigende Kommentare, die Demelza persönlich angriffen. Es ist auf Krypto-Twitter bekannt, dass die “XRP Army” eine der problematischsten Communitiesn ist. Obwohl die Community viele echte XRP-unterstützende Enthusiasten umfasst, nutzt die XRP-Army Automatisierung und Tausenden von gefälschten Accounts, die letztendlich dazu dienen, die Illusion einer größeren, robusteren Community zu erzeugen als es sie in der Realität gibt.

Abbildung 8: Twitter-Konten, die auf Demelzas Tweet kommentiert wurden.

Quelle: @geoffgolberg

Insgesamt

engagiert sich die XRP-Army in “koordiniertem unauthentischem

Verhalten” (diese Aktivität verstößt gegen Twitter-Regeln).

Die XRP-Army ist berüchtigt für den Angriff auf Nutzer, die etwas teilen, was der von ihnen gepushten Erzählung widerspricht. Eines der häufigsten Ziele ihrer Angriffe war Geoff Golberg, ein Forscher für Social Media Manipulation und Gründer von SocialCartograph, einem Social Media Mapping Unternehmen. Geoff hat die XRP-Army in diesem Post aus dem August 2018 sehr detailliert zerlegt. Seine Forschung hat dazu beigetragen, dass Social Media Manipulationen an auf der ganzen Welt aufgedeckt wurden, einschließlich der der indischen Bharatiya Janata Party (BJP; Link 1; Link 2), und, in jüngster Zeit, die People’s Mujahedin of Iran (MEK; Link). Mehr zu seinen Arbeiten finden Sie hier.

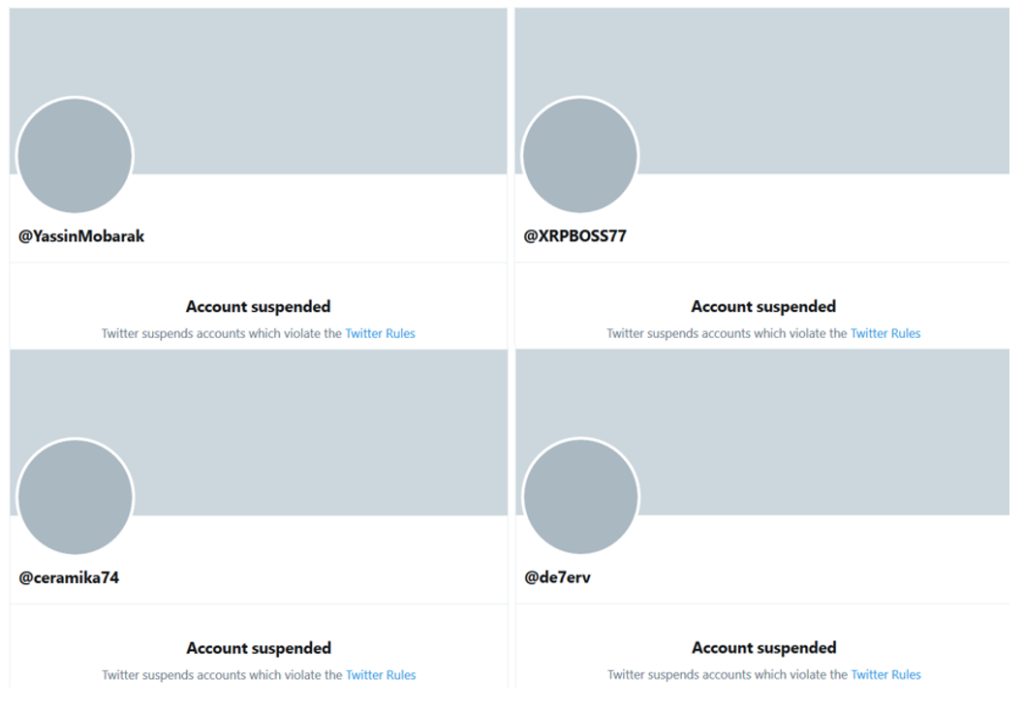

Abbildung 9: Viele Twitter Bot

Accounts wurden seit der Veröffentlichung gesperrt (Hinweis @ceramika74, das

inzwischen ausgesetzt wurde).

Von der XRP-Army

hat Geoff Morddrohungen erhalten, nur weil er datengesteuerte Analysen

veröffentlicht hat, die zeigen, wie die Gruppe gegen Twitter-Regeln verstößt. Im

Falle des MEK hat Geoffs Forschung sogar dazu geführt, dass er gedoxxt wurde. Doxxing

ist der Prozess des Angriffs auf jemanden online – unter Verwendung von

privaten Details aus dem Leben dieser Person.

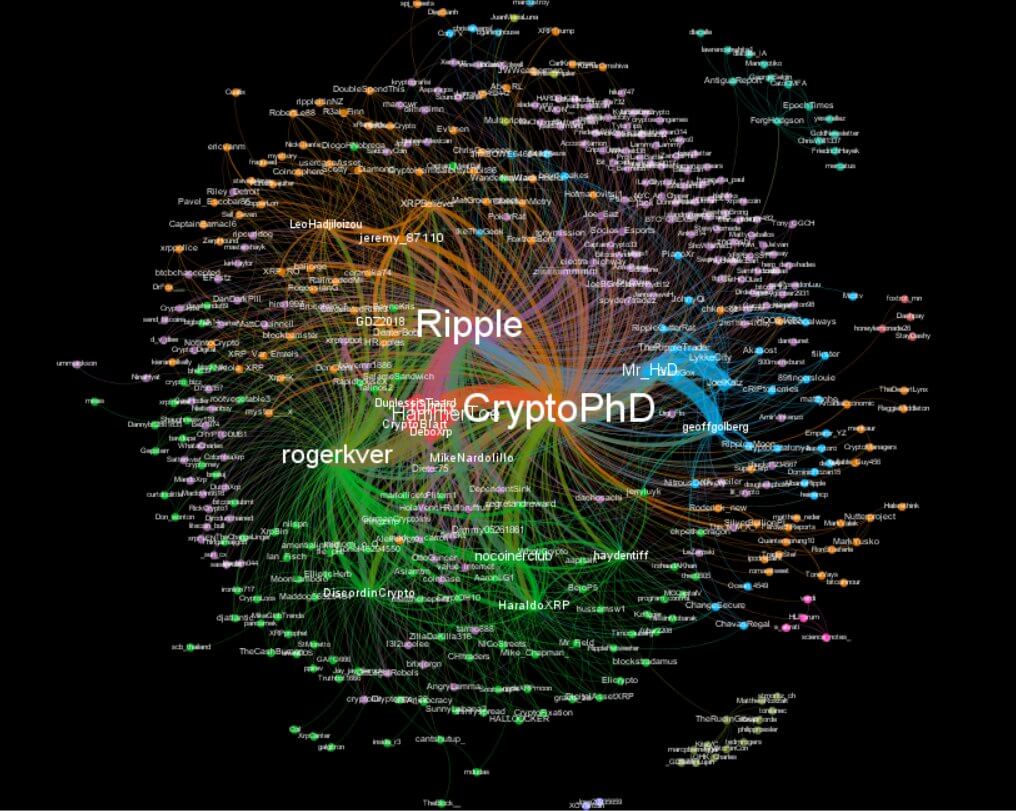

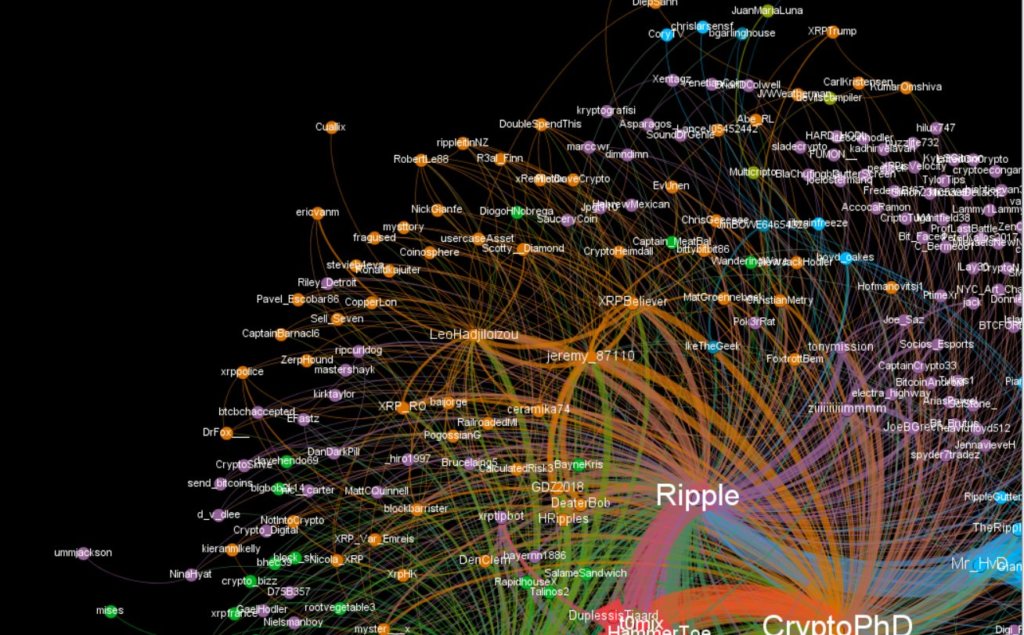

Nachfolgend

finden Sie eine Netzwerkdiagrammdarstellung von 440 Twitter-Accounts, die

Tweets abgesetzt oder geteilt haben, die Demelzas Twitter-Handle (@CryptoPhD)

beinhalten. Zwischen dem 10. Dezember 2018 und dem 13. Dezember 2018 fanden

insgesamt 960 Tweets und/oder Retweets in Reaktion auf ihr Posting statt.

Zusätzlich zu

@ceramika74 gibt es mehrere weitere XRP-fokussierte Konten aus diesem

Datensatz, die seit der Datenerhebung (Dezember 2018) gelöscht oder gesperrt

wurden. Hier sind einige Beispiele:

Abbildung 10: Viele

Twitter Bot Accounts wurden seit der Veröffentlichung gesperrt.

Eine gängige

Taktik der XRP-Armee, so Golberg, ist die Erstellung von XRP-fokussierten Accounts

(Personas) um Standorte (Städte, Staaten, Länder). Ihr Ziel ist es, Banner mit

XRP-Branding überall auf Twitter zu platzieren, um die Illusion zu erwecken, dass

die XRP-Community größer und geographisch stärker verbreotet ist als in der

Realität. Beispiele sind @XRP_Europe, @XRP_Norwegen und @XRP_Spain_Army

(um nur einige zu nennen). Dann haben

Sie Konten auf Twitter, die nicht einmal versuchen zu verbergen, dass sie ein

Bot sind – etwa den Handle @XRPRetweeter, der Posts von großen XRP-Anlegern

teilt.

Die

Plattform-Manipulations- und Spam-Richtlinie von Twitter besagt,

dass “Sie die Dienste von Twitter nicht in einer Weise nutzen dürfen, die

darauf abzielt, Informationen künstlich zu verstärken oder zu unterdrücken oder

ein Verhalten zu zeigen, das die Erfahrung von Menschen auf Twitter manipuliert

oder stört”. Eine solche Taktik der XRP-Armee, so Golberg, sind

unauthentische Aktivitäten – insbesondere Aktivitäten (folgt, retweets, likes,

replies), die “versuchen, Accounts oder Inhalte populärer oder aktiver

erscheinen zu lassen als sie sind”.

Der erste Schritt zum Bestimmen, ob die Konten gefälscht sind oder nicht, besteht darin, zu sehen, ob sie alle im etwa gleichen Zeitraum erstellt wurden. Der zweite Schritt ist die Betrachtung der Muster im Bio-Bereich. Viele der Bots werden die gleichen Wörter in ihrem Bio-Abschnitt enthalten, im Falle von XRP ist das Hauptwort für einen Bot XRP. Dies hilft den Bots, herauszufinden, welchen anderen Bots sie folgen und von welchen sie retweeten sollen. Der zweite Schritt ist zu sehen, wie oft sie twittern. Einige Konten twittern im Durchschnitt 700 Tweets pro Tag, was etwa alle zwei Minuten geschieht. Der nächste Schritt ist die Betrachtung der Clusterung von Konten. Das bedeutet, dass alle Konten nur Posts von anderen Konten innerhalb ihrer Gruppe folgen, und sie nicht den Posts von anderen Twitter-Konten folgen, die nicht mit XRP in Verbindung stehen. Zum Beispiel sollte eine normale Person, die XRP mag, auch einen bestimmten Prozentsatz der berühmten Bitcoiner-Konten oder etwa Regulierungsbehörden in ihrem Land folgen. Twitter-Bots folgen und retweeten jedoch nur das, wozu sie programmiert wurden. Der letzte Schritt ist, zum Twitter-Profil zu gehen und tatsächlich ihren Feed nach Anzeichen dafür zu durchsuchen, dass sie gefälscht sind.

Da der Reservestatus des USD-Dollars zunehmend in Frage

gestellt wird, werden immer mehr Banken ihre USD-Korrespondenzbank (siehe

Addendum) zur Abwicklung verlieren, und es könnte Nachfrage nach einer

alternativen Reservewährung und einer globalen Privatbank bestehen. Viele Artikel im Internet behaupten,

dass große Banken XRP als globale Überbrückungs- oder Reservewährung zur

Abwicklung internationaler Transaktionen verwenden werden. Banken können jedoch

auch eigene native Assets erstellen, um Transaktionen im Netzwerk abzuwickeln.

Obwohl die Abwicklungszeiten und Gebühren für Ripple-Transaktionen niedriger

sind als bei Bitcoin oder Ethereum, werden die Banken es vorziehen, in jener

Kryptowährung abzurechnen, die sich als globale Reservewährung etabliert. Lightning

Network auf Bitcoin, Proof-of-Stake Coins, DAG-Coins wie Byteball und Iota und

Masternode-Strukturen wie Dash versuchen alle, schnelle, zuverlässige und

billige Transaktionen durchzuführen, um sich als globaler Wertspeicher und

Tauschmittel zu etablieren. Diese sind jedoch alle volatil und werden nicht als

Rechnungseinheiten verwendet, was eine Voraussetzung für eine globale

Brücken-Währung wäre.

Viele Mitglieder der Bitcoin-Community haben von Ripple

Labs Inc. große Zahlungen von XRP erhalten, um XRP zu testen; dies kann jedoch

auch diese Mitglieder der Community dazu verleiten, sich zu einer Vielzahl von

Problemen von XRP ruhig zu verhalten. Ripple Labs Inc. versucht auch, in die

Schweiz vorzudringen, indem sie Politiker und vermögende Privatpersonen zu

besonderen Anlässen wie dem Abendessen im Dolder Grand im Frühsommer 2019

einlädt. Die Strategie erinnert ein wenig an die ursprüngliche Gründung der

US-Notenbank auf Jekyll Island im Jahr 1910.[33]

Der

grenzüberschreitende Zahlungsmarkt wird auf 180 Billionen Dollar pro Jahr

geschätzt. Laut Ripple Research werden die Kosten grenzüberschreitende

Zahlungen für Sender und Empfänger auf 1,6 Billionen pro Jahr geschätzt.[34] So berechnet PayPal beispielsweise eine Gebühr

von 2,9% für Zahlungen sowie eine zusätzliche Transaktionsgebühr für

internationale Zahlungen, d.h. die Differenz der Wechselkurse, die Market

Makern entsteht. Diese Kosten für die Verbraucher bedeuten Profite für Banken

und Finanzintermediäre. Neueinsteiger wie Transferwise oder

Revolut bieten Privatanlegern internationale Transfers zu wesentlich

niedrigeren Kosten an, aber der Bereich des traditionellen Zahlungsverkehrs

wird nach wie vor von Banken mit geringer Transparenz und ohne echte

Mitbewerber dominiert.

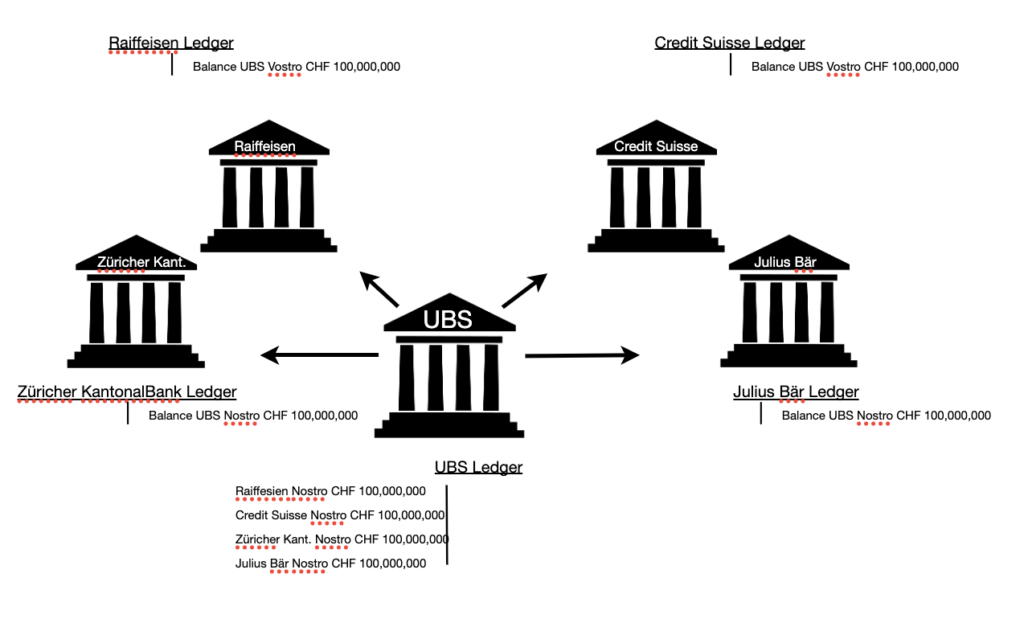

Wie ein

Inlandsgeschäft abgewickelt wird

Wenn die UBS ein

Konto bei der SNB hat, wird dies als Nostrokonto bezeichnet, da es “unser”

Konto bei “ihrer” Bank bedeutet. Nostro wird in der

Rechnungslegung auch als “Forderungen an Kreditinstitute” bezeichnet.

Wie in Abbildung 11 dargestellt, verfügt die UBS über Nostrokonten, die in

ihrer Bilanz als Forderungen (bzw. Verbindlichkeiten) ausgewiesen werden, da es

sich um das Geld von der UBS bei anderen Banken handelt. Im Gegensatz dazu

werden die Nostrokonten von der UBS in der Bilanz der jeweils anderen Bank als

Vostrokonten (bzw. Lorokonten) ausgewiesen, weshalb sie als Soll oder Haben

ausgewiesen werden. Im Gegensatz dazu bedeutet vostro “unser” oder

“aufgrund eines Bankkontos” in Terminologie der Buchhalter.

Abbildung 11: Eine teure

Methode zur Abwicklung eines Inlandsgeschäfts

Quelle: Incrementum AG.

Stellen Sie sich vor, Alice ist eine Kundin von Bitcoin

Suisse (und der Antrag der Bitcoin Suisse vom Juli 2019 auf eine Schweizer

Banklizenz ist genehmigt), und sie hat ein Bankkonto mit einem Guthaben von 500

CHF. Wenn Alice 100 CHF auf Bobs Bankkonto bei der Falcon Private Bank

überweisen will, dann zeigt die Bilanz von Bitcoin Suisse ihr Nostrokonto an,

während die Falcon Bank 100 CHF belastet, was bedeutet, dass ihr Vermögen reduziert

wird. Die Bilanz der Falcon Bank würde das Vostrokonto der Bitcoin Suisse auch

als 100 CHF belastet ausweisen, da dies eine Verbindlichkeit der Falcon Bank

gegenüber der Bitcoin Suisse um 100 CHF reduziert ist. Die ergänzenden

Transaktionen würden in der Bilanz der Falcon Bank ausgewiesen, um die

Transaktion abzuschließen.[35]

Dies ist jedoch eine sehr teure Methode, um ein

inländisches Geschäft abzuwickeln, da dies bedeutet, dass jede Bank ein Konto

mit Bareinzahlungen bei jeder einzelnen anderen Bank haben muss. Dies bedeutet

auch ein Kontrahentenrisiko für den Fall, dass die Bank, bei der sich ihr Konto

befindet, in Konkurs gehen kann. Dazu kommen Opportunitätskosten. Anstatt die

Bareinzahlungen einfach auf einem Bankkonto bei einer anderen Bank ungenutzt zu

lassen, könnte die Bank dieses Geld verwenden, um Zinsen aus der Kreditvergabe

zu verdienen.

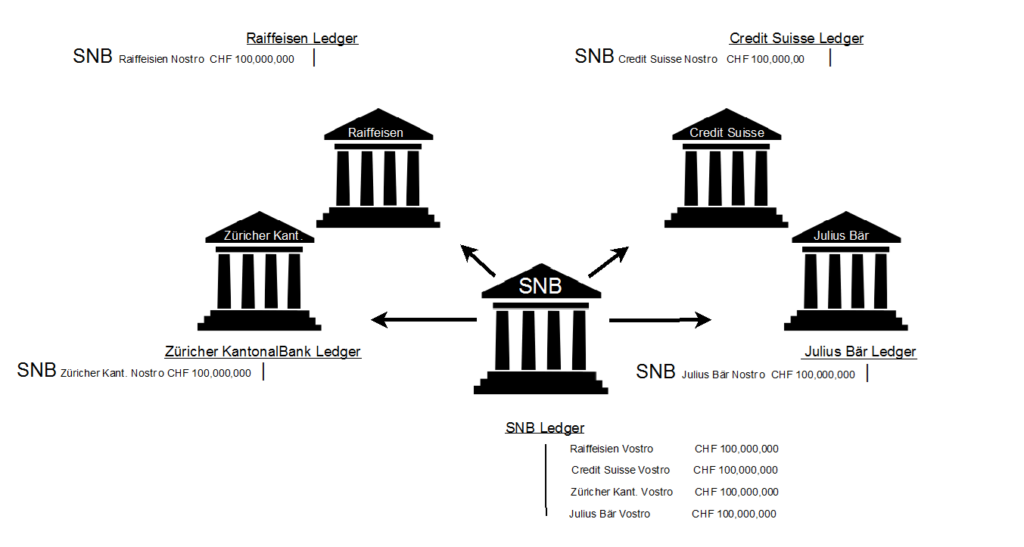

Anstelle eines bilateralen Modells könnten alle Banken nur ein Bankkonto bei der Zentralbank haben, wie in Abbildung 12 dargestellt[36]. Dies würde das Gegenparteirisiko und die Liquiditätsanforderungen der einzelnen Banken reduzieren.

Abbildung 12: Ein effizienterer Weg zur Abwicklung eines Inlandsgeschäfts

Quelle: Incrementum AG.

Wenn eine inländische Bank ein Konto bei der Zentralbank

hat, spricht man von einer Korrespondenzbank. Die Abwicklung bei der

Zentralbank zwischen den Korrespondenzbanken erfolgt im Wesentlichen auf zwei

Arten. Das erste sind DNS-Systeme,

die Transaktionen am Ende des Tages abwickeln, zum Beispiel CHIPS in den USA.

Das zweite sind Echtzeit-Bruttoabrechnungssysteme (RTGS), die eine sofortige

Abrechnung ermöglichen. Ein Beispiel für ein RTGS-System ist Fedwire in den

USA.

Banken, die ein

Konto bei der inländischen Zentralbank haben (Korrespondenzbanken), können

Gebühren an Banken mit niedrigerem Status erheben, die eine Clearingbank für

den Zugriff auf RTGS/DNS-Systeme nutzen müssen. Dies

führt zu erheblichen Fixkosten, Transaktionsgebühren und Zeitverzögerungen,

weshalb Zahlungen sowohl kostspielig als auch langsam sind.

Wie eine

internationale Transaktion abgewickelt wird

Banken können eine

Filiale im Ausland eröffnen, indem sie eine Banklizenz im Ausland erhalten,

oder wenn eine Bank die Kosten für die Erteilung einer Banklizenz im Ausland

nicht übernehmen will, dann kann eine Bank ein Konto bei einer Bank im Ausland

eröffnen oder ein Konto im Inland bei einer Bank eröffnen, die eine Filiale im

Ausland hat.

So kann die UBS

beispielsweise bei der SNB in der Schweiz ein Nostrokonto in Schweizer Franken

führen, aber auch ein Nostrokonto bei der Citibank in US-Dollar. Beide sind

“unsere” Konten bei anderen Banken. UBS kann auch das Nostrokonto der

SNB bei der Federal Reserve in den USA für das Clearing von

US-Dollar-Transaktionen nutzen.

Es gibt

verschiedene Möglichkeiten, wie ein Auslandsgeschäft zustande kommen kann. Erstens

ist es wichtig zu verstehen, dass Dollar während einer Devisentransaktion

die USA nicht verlassen. Stattdessen ist alles, was passiert, im Grunde

genommen Buchhaltungszauberei.

Der

gebräuchlichste Weg, ein Devisengeschäft abzuwickeln, ist, dass eine internationale

Bank Niederlassungen in zwei verschiedenen Ländern hat. Wenn die internationale

Bank in ihrer US-Niederlassung 100 $ erhält, macht sie eine Verbindlichkeit und

weist die 100 $ als Betrag aus, der in Zukunft an die Heimniederlassung der

Bank in der Schweiz zu zahlen ist. In der Schweizer Filiale der internationalen

Bank schreiben sie die Forderungen in Höhe des Schweizer Frankenbetrags von 100

US-Dollar zum Kassakurs gut, der beispielsweise 98 CHF betragen könnte.

Bis die Bank die

Verbindlichkeiten schließt, ist die Bank dem Währungsrisiko aus dem Spotpreis

der Wechselkursänderung ausgesetzt. Benötigt die Schweizer Filiale den

Schweizer Franken sofort, so muss die Bank die Verbindlichkeiten in ihrer

amerikanischen Filiale mit den Forderungen in ihrer Schweizer Filiale

verrechnen. Um die Verbindlichkeiten aus Lieferungen und Leistungen zu

schließen, müssen sie an den Devisenmarkt gehen und ihre 100 $ verkaufen und

den CHF kaufen. Wenn die Schweizer Niederlassung CHF kauft, bedeutet dies, dass

eine Gegenpartei bereit ist, diese zu verkaufen. Wenn die Citi Bank in der