“… ether itself will retain a strong and steady value as a cryptofuel, and as a store of value for Ethereum-based security deposits, simply because of the combination of the Ethereum blockchain’s network effect (which actually is a platform network effect, as all contracts on the Ethereum blockchain have a common interface and can trivially talk to each other)”

VItalik Buterin, Gründer von Ethereum

Ein auf Fachkonferenzen in den USA sehr aktuelles Thema ist die Bewertung von Kryptowährungen. Es gibt hierbei zwei Grundmodelle: absolute und relative Bewertung. Die absolute Bewertung versucht zu einem “fairen” Preis für jeden Vermögenswert zu gelangen sodass der Anleger den theoretisch “fairen” Preis mit dem realen, auf dem Markt gehandelten Preis vergleichen kann. Ist der Preis am Markt höher als der errechnete “faire” Preis, bedeutet dies ein Verkaufssignal für den Anleger. Dieselbe Logik gilt selbstverständlich für den umgekehrten Fall eines unterbewerteten Preises. An der Börse berechnen Analysten durchgehend den Barwert zukünftiger Unternehmensgewinne oder Dividenden, um zu einem Konsens über den heutigen Wert der Aktie zu kommen. Im Gegensatz zu dieser Form von Einzelbewertung ermöglichen relative Bewertungsmodelle dem Anleger den Vergleich mehrerer Aktienwerte untereinander. Relative Bewertungsmodelle sind oft Kennzahlen wie das Kurs-Gewinn-Verhältnis (KGV), welches den Marktpreis einer Aktie mit dem Bilanzgewinn des Unternehmens vergleicht.[1]

Kryptowährungsanalysten nahmen diesen allgemeinen Bewertungsrahmen als Grundlage und erschufen das Verhältnis Network-Value-to-Metcalfe (NVM), Network-Value-to-Transactions (NVT) und eine Kennzahl die beide Konzepte kombiniert, genannt Network Value-to-Transactions-to-Growth (NVTG). Ein jeweils höheres Verhältnis suggeriert, dass eine Kryptowährung im Vergleich zu einer anderen überbewertet ist.

In diesem Kapitel konzentrieren wir uns auf die letztgenannte Form von Bewertungsmodellen. Ziel ist es Kennzahlen zu berechnen, die es Investoren ermöglichen, Kryptowährungen untereinander zu vergleichen. Aus der Analyse dieser Kennzahlen, zeigen unsere Ergebnisse, dass der Kryptomarkt noch immer überbewertet ist, da die Markt-kapitalisierung weder durch die Zahl an täglich aktiven Nutzern noch durch das tägliche Transaktionsvolumen gerechtfertigt ist. Wir konzentrieren unsere Analyse auf Bitcoin, Bitcoin Cash und Litecoin und stellen fest, dass Bitcoin relativ gesehen noch eine bessere Investition darstellt als Bitcoin Cash oder Litecoin. Allerdings ist die relative Bewertungsmethode nur einer von mehreren Indikatoren ist, die wir bei Incrementum für Investitionsentscheidungen verwenden.

Der Netzwerk Effekt

In den 1980er Jahren entwickelte ein Mitarbeiter des Xerox Palo Alto Research Center (PARC) namens Robert Metcalfe eine neue Theorie über den Wert von Kommunikationssystemen[2]. Die Theorie wurde später als Metcalfe‘s Gesetz bekannt. Seine ursprüngliche Absicht war es, die Aktivitäten und Verbindungen des Ethernets zu beschreiben, welches ein Vorläufer des Internets war.

Heutzutage wird dieselbe Theorie verwendet, um ein Netzwerk und seine Nutzer zu bewerten, prominente Beispiele sind Internetunternehmen wie Facebook und eBay. Metcalfe´s suggeriert einen Zusammenhang zwischen dem Wert eines Netzwerks und seiner Größe, die typischerweise in der Anzahl an Nutzern gemessen wird[3].

Er argumentierte, dass der Wert eines Netzwerks proportional zum Quadrat der Netzwerkknoten (Nutzer) sein würde. Angenommen, das Social Media Netzwerk Pinterest hat n Nutzer, dann ist der Mehrwert, den jeder Nutzer aus dem Netzwerk zieht proportional zu (n – 1), nämlich die Anzahl der potenziellen Verbindungen im Netzwerk. Diese Beziehung zwischen Nutzen und Mehrwert ist der sogenannte “Netzwerkeffekt”. Wenn ein zusätzlicher Nutzer dem Netzwerk beitritt, erhöht dies den Nutzen der Übrigen und unter der Annahme, dass alle Verbindungen gleichwertig sind, sollte sich der gesamte Netzwerkwert proportional zu n*(n-1) verhalten, was wiederum asymptotisch proportional zu n² ist.

Metcalfe’s Gesetz für Krypto Assets

Ähnlich wie Online-Netzwerke sind Kryptowährungen Netzwerke von Nutzern, die im digitalen Raum verbunden sind und mit anderen Nutzern interagieren. Das Metcalfe-Gesetz zu Folge wird der Nutzen eines Netzwerks umso größer, desto mehr Menschen Kryptowährungen adoptieren. Letztendlich führt dies zu einem entsprechend höheren Marktwert der jeweiligen Kryptowährung.

In einem Versuch, die Rolle von Netzwerkeffekten zu definieren und ihre Folgen im kryptoökonomischen Kontext zu verstehen, skizzierte Vitalik Buterin die Hauptgründe dafür, warum ein großes Netzwerk den Wert einer Kryptowährung erhöht[4].

1. Sicherheitseffekt: Systeme, die breiter akzeptiert sind, beziehen ihren Konsens aus größeren Konsensgruppen, was Angriffe auf das Netzwerk erschwert.

2. Netzwerk-Effekt des Zahlungssystems: Zahlungssysteme, die von mehr Händlern akzeptiert werden, sind für Verbraucher attraktiver, und Zahlungssysteme, die von mehr Verbrauchern genutzt werden, sind wiederum für Händler attraktiver.

3. Integrationsnetzwerkeffekt: Drittplattformen werden eher bereit sein, sich in eine Plattform zu integrieren, die weit verbreitet ist und die größere Anzahl dieser Drittplatformen wird die Nutzung der Plattform erleichtern.

4. Größenstabilitätseffekt: Währungen mit größerer Marktkapitalisierung sind tendenziell stabiler, und es wird als wahrscheinlicher angesehen, dass der Wert von etablierten Kryptowährungen in der Zukunft nicht auf Null sinkt.

5. Markttiefeffekt: Größere Währungen haben eine höhere Markttiefe an den Börsen, sodass die Nutzer größere Mengen an Geld in und aus dieser Währung umrechnen können, ohne den Marktpreis zu beeinflussen.

6. Interpersönlicher Präferenzeffekt für eine einzige Währung: Die Nutzer bevorzugen es, die gleiche Währung zu verwenden, die auch andere verwenden um Wechselgebühren bei alltäglichen Transaktionen zu vermeiden.

7. Intrapersönlicher Präferenzeffekt in einer einzigen Währung: Nutzer, die eine Währung bereits für einen Zweck verwenden, bevorzugen es, sie für andere Zwecke zu verwenden, sowohl aufgrund niedrigerer kognitiver Kosten als auch, weil sie einen niedrigeren Gesamtliquiditätssaldo unter allen Kryptowährungen ohne Wechselgebühren aufrechterhalten können.

Verschiedene Arten von Kryptowährungen können auch unterschiedliche Arten von Netzwerkeffekten aufweisen: Ein Zahlungs-Token wie Bitcoin wird wahrscheinlich einen stärkeren Interpersönlichen Präferenzeffekt für eine einzige Währung aufweisen als ein Nutzen-Token wie Ethereum.

Network-Value-to-Metcalfe Ratio

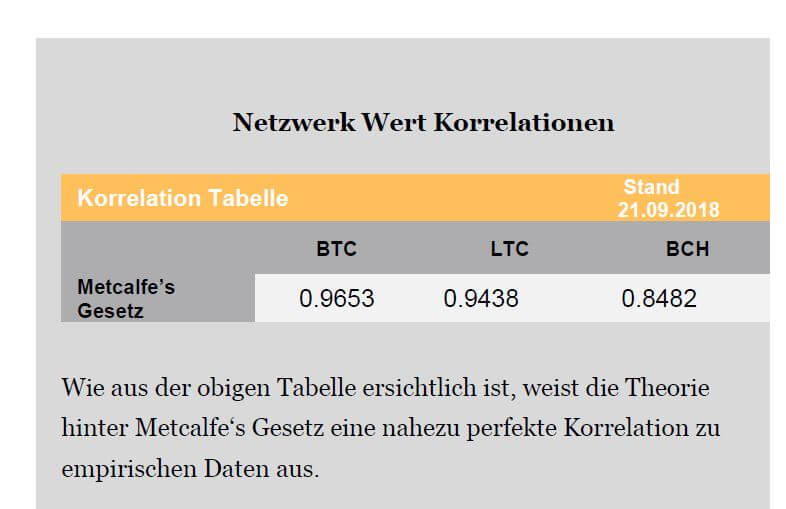

Nachdem wir ein Verständnis für die Rolle von Netzwerkeffekten im Kryptogebiet gewonnen haben, können wir uns nun den konkreten Kennzahlen widmen, mit denen wir den durch Netzwerkeffekte suggerierten Wert für einzelne Kryptowährungen errechnen. Die erste Kennzahl, die wir betrachten wollen ist die Anwendung von Metcalfe‘s Gesetz auf Kryptowährungen, welche als Network-to-Metcalfe Kennzahl bezeichnet wird. Ihr Hauptzweck ist es, eine Einschätzung zu ermöglichen, wie über- oder unterbewertet eine Kryptowährung im Moment ist.

Je höher der Preis im Verhältnis zum Nutzen ist, den Netzwerkteilnehmer der Netzwerkeffekt-Theorie zur Folge nach beziehen, desto höher ist die zu erwartende Korrektur zurück zu dem theoretischen Wert. Demnach impliziert das Modell, dass der Preis einer Kryptowährung in einem direkten Zusammenhang mit einem fundamentalen Wert steht, der langfristig vom Anwendernutzen bestimmt wird, und dass eine Form der Rückkehr zum Mittelwert stattfindet[5].

Die Network-to-Metcalfe-Kennzahl stellt die jeweilige Theorie zur Beschreibung des Netzwerkeffektes in den Nenner, während die Marktkapitalisierung als Näherungswert für den Wert des Netzwerks verwendet wird. Netzwerknutzer (n) werden durch die Anzahl der täglich aktiven Adressen geschätzt, d.h. jene die an Sende- oder Empfangsvorgängen teilnehmen. Aktive Adressen im Bitcoin-Ökosystem sind Zahlungsadressen, die einen positiven Saldo aufweisen[6]. Während die Zahl der aktiven Adressen kein perfektes Maß für die tatsächliche Nutzung an einem bestimmten Tag ist, gilt im Allgemeinen je mehr Adressen verwendet werden, desto mehr Nutzer muss das Netzwerk haben. Da wir versuchen, eine langfristig fundamentale Kennzahl zu erhalten, glätten wir zusätzlich die täglich aktive Nutzerzahl auf einen gleitenden 30-Tage-Durchschnitt, um starke tägliche Schwankungen zu beseitigen.

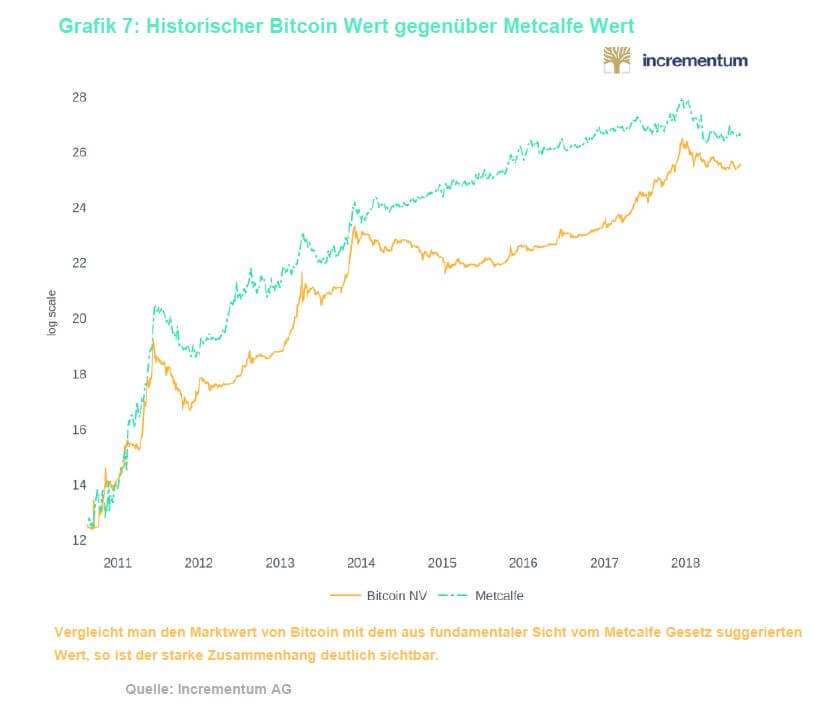

Der erste Kandidat für unsere Analyse ist Bitcoin: Wenn man den Netzwerkwert von Bitcoin mit seinem NVM-Verhältnis grafisch vergleicht, zeigt sich ein interessanter Zusammenhang.

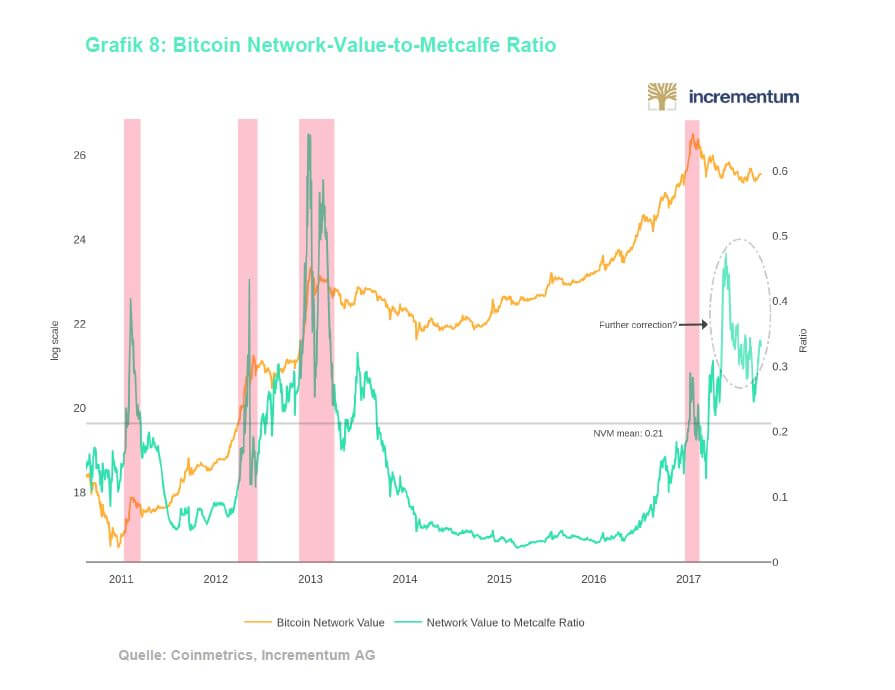

Hohe Werte in Bitcoins NVM-Verhältnis deuten darauf hin, dass das Netzwerk im Verhältnis zur Anzahl der aktiven Nutzer überteuert ist was in der Vergangenheit fast immer zu einer Korrektur des Marktwertes geführt hat. Wir sehen das ganz deutlich in den Perioden von Anfang 2011, Mitte 2012, Anfang 2013 und Ende 2017. Der orangefarbene Bitcoin Marktwert ist auf einer logarithmischen Skala dargestellt. Wir transformieren alle nachfolgenden historischen Marktwerte in eine logarithmische Skala zwecks besserer Visualisierung. Die y-Achse in der obigen Grafik stellt links die logarithmische Skala und rechts den aktuellen Wert der NVM-Kennzahl dar.

Die historische Betrachtung zeigt, dass sobald Bitcoins NVM sich deutlich über seinen langfristigen Mittelwert (0,21) befindet, Grund zur Sorge über die zukünftige kurz- bis mittelfristige Entwicklung des Marktwerts besteht. Umgekehrt hat ein NVM, das deutlich unter seinem Mittelwert liegt, in der Regel eine gute Kaufmöglichkeit geboten. Die aktuellen Werte der NVM Kennzahl für Bitcoin zeichnen allerdings ein negatives über die zu erwartende Marktwertentwicklung und suggerieren noch weiteren Raum für Abwärtskorrekturen.

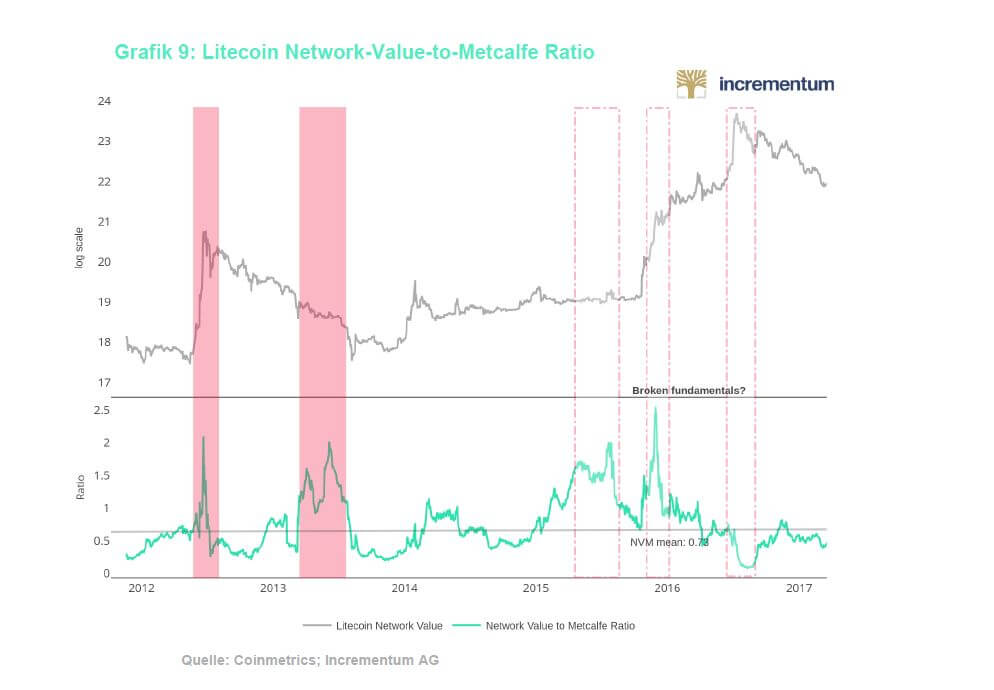

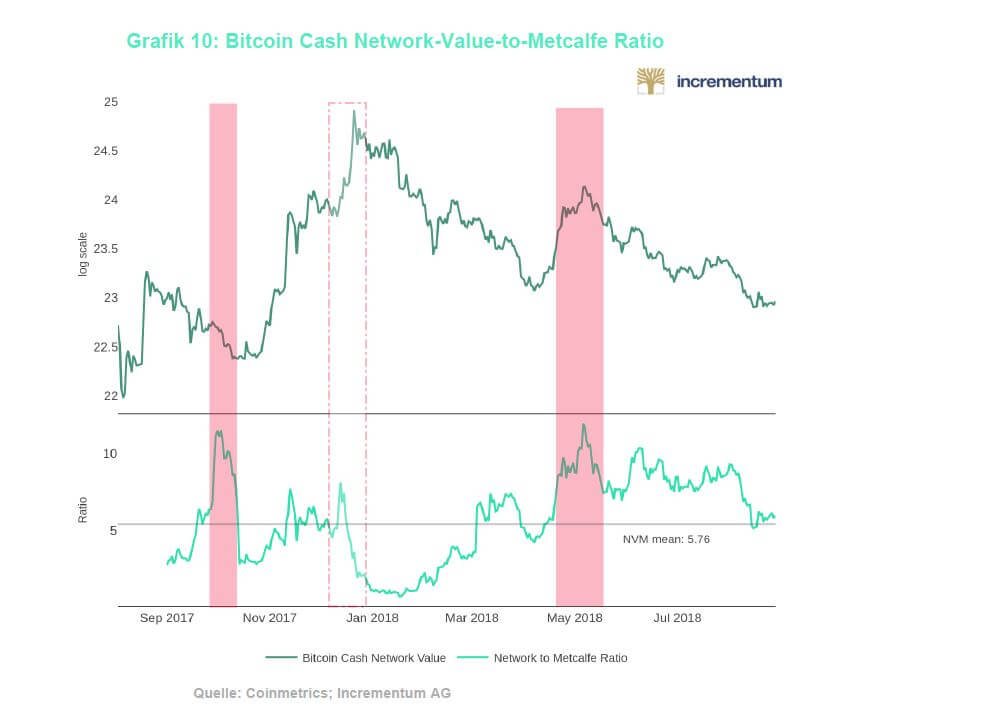

Ähnliche Muster, wenn auch mit geringerer Vorhersagekraft, treten bei Litecoin (LTC) und Bitcoin Cash (BCH) auf. Das Signal für letztere Kryptowährung ist zudem auch wegen der kurzen Historie weniger robust.

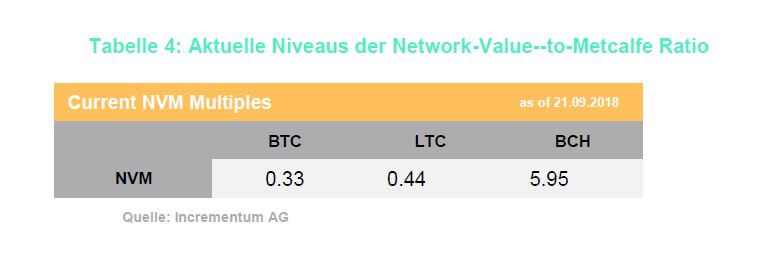

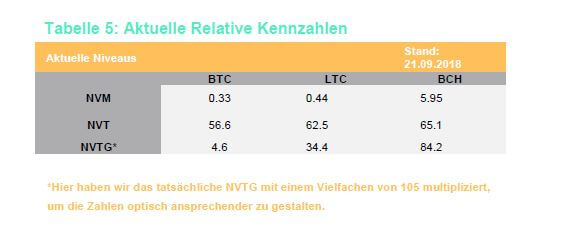

Bei Litecoin sind hohe NVM Werte in den Folgeperioden meist von Korrekturen im Marktwert gefolgt. Es ist jedoch auffallend, dass die jüngste “Blase” Ende 2017 von keinen hohen NVM Werten begleitet wurde. Dies könnte mit den bereits angesprochenen Schwachstellen der Kennzahl zusammenhängen oder aber mit idiosynkratischen Komponenten, die dem Litecoin-Netzwerk innewohnen. Beispielsweise die Tatsache, dass die Entwicklung von Litecoin fast vollständig zum Stillstand gekommen ist, wie aus ihrer Github-Aktivität ersichtlich ist, oder aber auch die 100 %ige Liquidierung der LTC-Beteiligung durch den Litecoin-Gründer, Charlie Lee, sind Gründe für ein Auseinanderfallen von Marktwert und Fundamentaldaten. Insgesamt scheinen die Kennzahlen von BTC & LTC mehr oder weniger im gleichen Bereich von 0,01 – 2 zu handeln, während BCH von Natur aus eine viel höhere Skala von .90 – 11 aufweist. Die aktuellen Kennzahlen finden Sie in der folgenden Tabelle.

Auf relativer Basis sind die Preise für BTC und LTC im Vergleich zu ihrer Benutzerbasis ähnlich hoch, während der BCH-Preis stark überbewertet zu sein scheint.

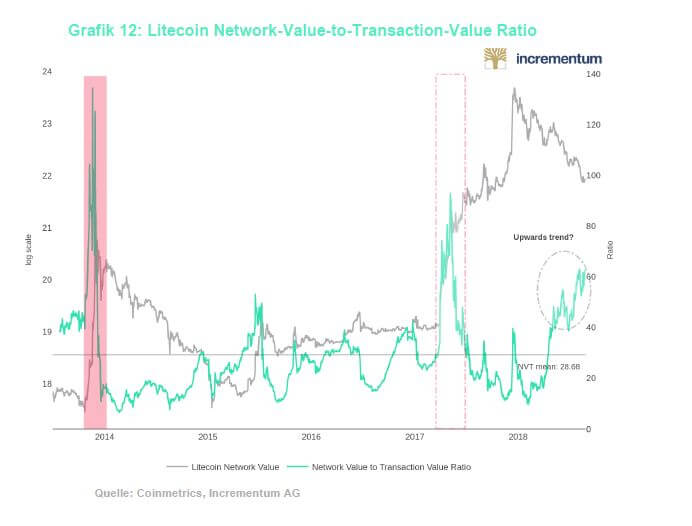

Network-Value-to-Transaction-Value Ratio

Eine weitere wertvolle relative Bewertungs-kennzahl, die der NVM Ratio ähnlich ist, ist das Verhältnis von Netzwerk Wert zu täglichem Transaktionsvolumen. Wenn wir an das KGV im traditionellen Finanzbereich zurückdenken, dienen die Erträge als Indikator für die Wertschöpfung eines Unternehmens. Wenn wir versuchen, diese Idee auf Kryptowährungen anzuwenden, stellen wir fest, dass die meisten von ihnen keine Einnahmen im traditionellen Sinne generieren. Man kann jedoch argumentieren, dass es eine positive Beziehung zwischen dem Nutzen, und damit dem Wert eines Netzwerks und dem Volumen der dadurch fließenden Transaktionen geben sollte. Diese Idee ist im Einklang mit den im vorherigen Abschnitt diskutierten interpersonellen und intrapersonellen Netzwerkeffekten nach Vitalik Buterin.

Der wichtigste Teil des NVT-Verhältnisses ist die Definition des Nenners, sprich des gesamten Transaktionsvolumens, so dass dieser den tatsächlichen Nutzen für Netzwerkteilnehmer widerspiegelt. Transaktionsvolumina von Kryptowährungen werden derzeit an zwei Stellen generiert: auf der Blockchain selbst (On-chain) und abseits davon (Off-chain). On-Chain-Transaktionen werden direkt auf der Blockchain dokumentiert, während Off-Chain-Transaktionen sich typischerweise auf Interaktionen über Drittanbieter wie Kryptobörsen beziehen, die nicht direkt auf der Blockchain dokumentiert werden.

Die Frage welche Transaktionen nun tatsächlich repräsentativ für den Nutzen in einem Netzwerk sind, ist eine wirkliche Herausforderung in der Kryptowelt.[7] Es ist davon auszugehen, dass On-Chain-Transaktionsvolumen der tatsächlichen Wirtschaftsleistung auf der Blockchain am Nächsten kommen sollte und somit unmittelbar den Nutzen eines Netzwerks für deren Teilnehmer darstellt. Wir beschreiben den Nenner in der Network-to-Transactions Ratio mit einem vom Coinmetrics-Team berechneten On-Chain-Transaktionsvolumen.

Ähnlich wie bei NVM glätten wir die täglichen Transaktionsvolumina auf einen gleitenden 30-tägigen Durchschnitt, um sicherzustellen, dass wir den langfristigen fundamentalen Trend erfassen. Abermals dient wie schon oben beschrieben die Marktkapitalisierung als Annäherung für den Wert des Netzwerks. Nachfolgend präsentieren wir unsere Ergebnisse:

Für Bitcoin erhalten wir mit dem NVT Verhältnis einen weiteren Leitindikator für dessen Marktwert, wobei ein hohes Mehrfache (zwischen 50-100) eine potenzielle Überbewertung und ein niedriges Mehrfach (zwischen 0-30) eine Unterbewertung signalisieren. Es ist interessant anzumerken, dass sich der aktuelle Wert von NVT einem Niveau zu nähern scheint, das zuletzt am Höhepunkt der letzten Blase erreicht wurde.

Dies gilt nicht nur für BTC, sondern auch für LTC, während sich die Bewertung von BCHs im Verhältnis zu seinem Transaktionsvolumen wieder stabilisiert zu haben scheint und sich in der Nähe des langfristigen Mittelwert befindet. Ähnlich wie das NVM-Verhältnis befindet sich das NVT-Verhältnis von BTC und LTC meist im gleichen Schwankungsbereich (20-60), während das BCH-Verhältnis typischerweise über 50 liegt und in seiner kurzen Vergangenheit bereits einige Male die 100er-Marke berührt oder überschreitet hat, was Hinweis für eine inhärente Überbewertung von BTC könnte.

Wie bereits für den obigen Fall von NVM erläutert, scheint die NVT von LTC seinem historisch vorhersagenden Muster während der letzten Blase Ende 2017 nicht gefolgt zu sein. Wir haben bereits einige Überlegungen angestellt, warum dies der Fall für LTC sein könnte[8].

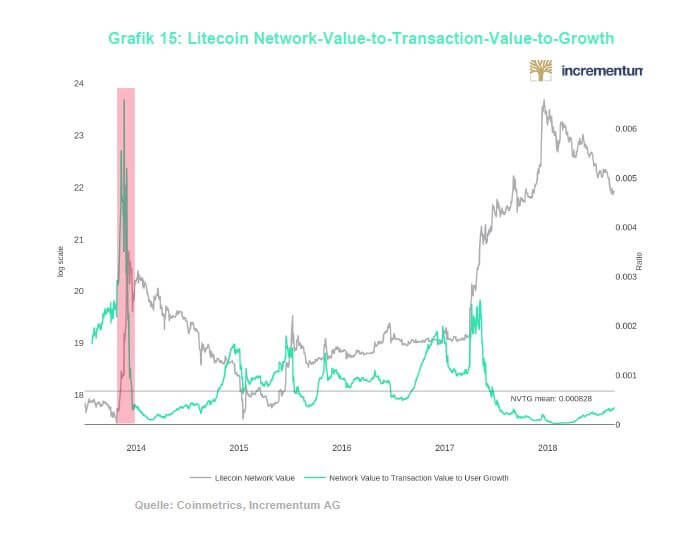

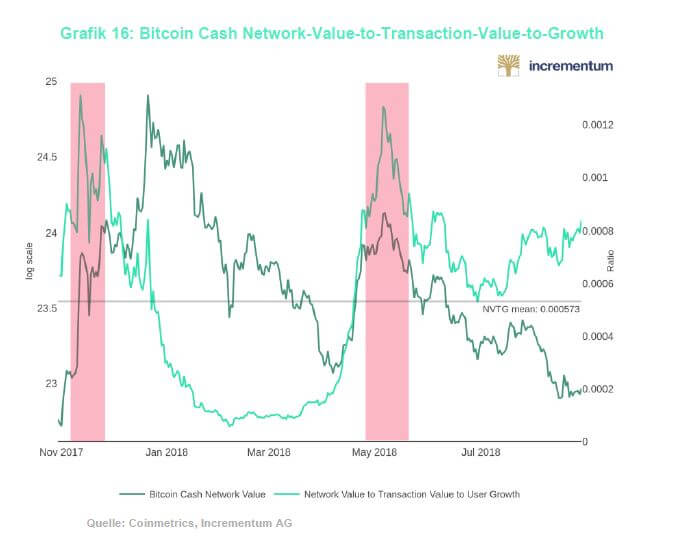

Network-Value-to-Transaction-Value-to-Growth

In den beiden vorangegangenen Unterkapiteln wurden die NVM- und NVT-Verhältnisse sehr detailliert behandelt, aber wie wir aus unseren Analysen ersichtlich ist, rufen diese in manchen Fällen widersprüchliche Ergebnisse in Bezug auf Über- oder Unterbewertung einer Kryptowährung hervor.

Beide Kennzahlen sind zweifellos die zurzeit brauchbarsten relativen Bewertungskennzahlen, aber der Ruf nach einer Kennzahl die beide Konzepte vereint, ist verständlich. NVT berücksichtigt nicht den Nutzen, den neue Teilnehmer dem Netzwerk beisteuern, während NVM nicht das tatsächliche Ausmaß der wirtschaftlichen Aktivität eines Netzwerks berücksichtigt.

Aus diesem Grund hat ein Forscherkollege[9] kürzlich abermals die Brücke zwischen der traditionellen Finanzwelt und der Kryptowelt geschlagen, indem er sich die zweithäufigste relative Kennzahl aus ersterer Welt anschaute, nämlich das Kurs-Gewinn-Wachstumsverhältnis („Price-to-Earnings-to-Growth“). Das KGW-Verhältnis ist besonders bei der Bewertung von Aktien mit hohem Wachstumspotenzial, aber nahezu inexistenten Gewinnen nützlich, was zu einem sehr hohen KGV und somit aber einer unvollständigen Bewertung führen würde. Wenn wir das KGWV-Verhältnis auf Krypto anwenden, erhalten wir das Network Value-to-Transactions-to-Growth (NVTG)-Verhältnis, das darauf abzielt, sowohl den wirtschaftlichen Mehrwert in einem Netzwerk als auch das Wachstum seiner Nutzerbasis in einer einzigen Kennzahl zu konsolidieren. Wenden wir diese Idee auf echte Netzwerke an, erhalten wir folgenden Ergebnisse:

Die NVTG-Kennzahl fasst im Großen und Ganzen die Ergebnisse zusammen, die wir aus der Analyse von NVM und NVT für die drei Kryptowährungen im Einzelnen erhalten haben. Insgesamt deuten die Kennzahlen auf einen weiteren Abwärtstrend in Richtung ihres jeweiligen Mittelwerts hin. Demnach jenen den Nutzerzahlen als auch Transaktionsvolumina für Bitcoin und Bitcoin Cash nahelegen. Wie bereits erwähnt, scheint Litecoin den Bezug zu seinen Fundamentaldaten vollständig verloren zu haben, weshalb das NVTG-Verhältnis auch in dem Fall wenig Vorhersagekraft besitzt.

Bitcoins NVTG nähert sich dem höchsten Stand seit zwei Jahren, was unsere Schlussfolgerung bestärkt, dass es noch weiter Abwärts gehen könnte, sollte der wirkliche wirtschaftliche Nutzen des BTC-Netzwerks nicht deutlich ansteigen.

Wie ersichtlich, scheint Bitcoin im Vergleich zu seinen Konkurrenten noch die gesündesten Bewertungsniveaus zu haben, wenn sie auch im historischen Vergleich recht hoch sind. Bitcoin Cash hat eindeutig die übertriebensten Bewertungskennzahlen in Bezug auf Nutzerzahl und Transaktionsvolumen.

Zum Abschluss haben wir den aktuellen Stand nach relativer Bewertung in einer Tabelle für die ausgewählten Coins zusammengefasst.

Wir werden diese Kennzahlen auch in Zukunft monitoren und planen, diese auch regelmäßig zu veröffentlichen.

[2] Vgl. “Metcalfe’s Law after 40 Years of Ethernet,” Bob Metcalfe, Computer, Vol. 46, No. 12, 2013.https://ieeexplore.ieee.org/document/6636305/?tp=&arnumber=6636305&searchWithin%3Dp_Authors:.QT.Metcalfe,%20B..QT

[3] Vgl https://ieeexplore.ieee.org/document/6636305/?tp=&arnumber=6636305&searchWithin%3Dp_Authors:.QT.Metcalfe,%20B..QT.

[4] Vgl. “On Bitcoin Maximalism, and Currency and Platform Effects,” Vitalik Buterim, Ethereum Blog, November 19

[5] Hier konzentrieren wir uns auf das Verhältnis zwischen dem Netzwerkwert und einer aggregierten Benutzermetrik, mit dem Ziel, den Netzwerkeffekt so allgemein wie möglich zu halten. Um zu einer vollständigen grundlegenden Maßnahme zu gelangen, müsste weiter erforscht werden, wie die einzelnen Effekte zu beurteilen sind.

[6] Für Internetunternehmen mit starken Netzwerkeffekten ist der Daily Active Users (DAU) Indikator eine der wichtigsten Performance- und Bewertungskennzahlen.

[7] Vgl. “Introducing our adjusted transaction volume estimates,” Coinmetrics Team, Coin Metrics, June 27, 2018. https://coinmetrics.io/introducing-adjusted-estimates/

[8] Vgl. „Debunking Market Narratives: Litecoin ($LTC) Edition” ,” Tushar Jain, Multicoin Capital, September 14, 2018.

[9] Vgl. “Improvements on the Network Value to Transactions (NVT) Ratio & Introducing Network Value/Transactions to Growth (NVTG) to Value Crypto,” Vikram Arun, Medium, March 29, 2018.

")

{kind=link}