Eine zentrale Kritik an Kryptowährungen bezieht sich auf ihre Volatilität, die es schwierig macht, sie im Alltag einzusetzen. Doch auch Fiatwährungen wie der Schweizer Franken weisen ein Problem auf, das den Volkswirtschaften langfristig auf vielfältige Weise schaden kann, weswegen diese Währungen in einer freien Marktwirtschaft nicht überlebensfähig wären. Dieser Artikel untersucht das diesbezügliche Verhalten der Schweizer Notenbank in den letzten Jahrzehnten.

In der Vergangenheit war der Schweizer Franken ein sicherer Hafen unter den Währungen, doch diese Zeiten sind mittlerweile vorbei. Heute ist er nur noch unwesentlich besser als der Euro oder der US-Dollar. Zentralbanken wie die SNB sind gesetzlich dazu verpflichtet, ihre Währungen „stabil“ zu halten. Dies liegt daran, dass volatile Währungen keine guten Rechnungseinheiten sind. Eine instabile Währung führt zu einem geringeren Wirtschaftswachstum und früher oder später werden Unternehmen und Einzelpersonen auf eine andere Währung umsteigen, da sie den Glauben an die bisherige Währung verloren haben.

Eine Vertrauenskrise an den Finanzmärkten entsteht, wenn die Menschen das Vertrauen in die Kaufkraft einer bestimmten Währung verlieren. Bei je weniger Personen eine Nachfrage nach dieser Währung besteht, da die Personen dazu übergegangen sind, eine andere Währung zu verwenden, desto geringer ist auch die Kaufkraft der Währung. Wenn sich eine Zentralbank in dieser Situation dazu entscheidet, weiter Geld zu drucken, so führt sie eine Hyperinflation herbei.

Philipp Bagus und David Howden weisen in ihrer Analyse „Central Bank Balance Sheet Analysis“ darauf hin, dass die beiden Hauptfaktoren, die die Einschätzung der Kaufkraft einer Währung bestimmen, die Quantität und die Qualität der zugrundeliegenden Rücklagen sind. Wie jede andere Bank auch, so verfügt die SNB über eine Bilanz. Die Bilanz der SNB hat zwei Seiten: Aktiva und Passiva (Vermögen und Schulden).

- Aktiva sind all das, was die SNB kauft, wozu auch Fremdwährungen und Gold sowie die Schulden kommerzieller und staatseigener Banken gehören.

- Passiva hingegen sind all das, was die SNB dazu verwendet, die Aktiva zu erwerben. Hierzu gehören auch die Münzen und Geldscheine, die sich im Umlauf befinden und von der SNB „ausgestellt“ oder „gedruckt“ werden, die Rücklagen der kommerziellen und staatseigenen Banken, die diese bei der SNB hinterlegen müssen, die Rücklagen staatlicher Institutionen und internationaler Organisationen wie dem IMF, Schuldverpflichtungen wie Einlagenzertifikate und so weiter.

Währungsstabilität wird an der inländischen Preisinflation gemessen. Eine Landeswährung gilt dann als stabil, wenn diese Inflation weniger als 2% im Jahr beträgt. Wirkliche Stabilität ist jedoch dann gegeben, wenn der reale Preis (nicht der nominale) der Güter und Dienstleistungen stabil bleibt. Eine Landeswährung, bei der sich der reale Preis stetig verändert, wird dementsprechend als instabil betrachtet. Auch das Verhältnis zu anderen Währungen, wie z.B. dem US-Dollar und dem Euro, ist ein Indikator, an dem die Stabilität des Preises gemessen werden kann. Dieser Indikator ist jedoch nicht vertrauenswürdig solange diese Zentralbanken nicht in einem freien Markt operieren. Das Verhalten der Zentralbanken in den letzten 50 Jahren kann als einstimmige Abwertung der Währungen bezeichnet werden. Hierdurch spiegelten die Kurse den Anstieg der realen Preise nicht wieder. Im Jahr 2000 stand der US-Dollar bei 1,8 Franken pro US-Dollar. Seitdem hat der Dollar fast die Hälfte seines Wertes gegenüber dem Schweizer Franken verloren.

Wenn die Zentralbank Wertpapiere von der UBS kauft, schafft sie damit Geld aus dem Nichts und schreibt dieses Geld dem bei der Zentralbank geführten UBS-Konto gut. Dieses neugeschaffene Geld erscheint von nun an als Passiva in der Bilanz der SNB und wird mit den Wertpapieren verrechnet, die von der UBS erworben wurden.

Sollte es sich bei den eingezahlten Aktiva um Vermögenswerte niedriger Qualität handeln, so rechnen Trader mit einem Rückgang des Tauschkurses. Die Währung wird an Wert verlieren oder mit einem Preisabschlag gegenüber anderen Währungen mit qualitativ besseren Reserven gehandelt werden.

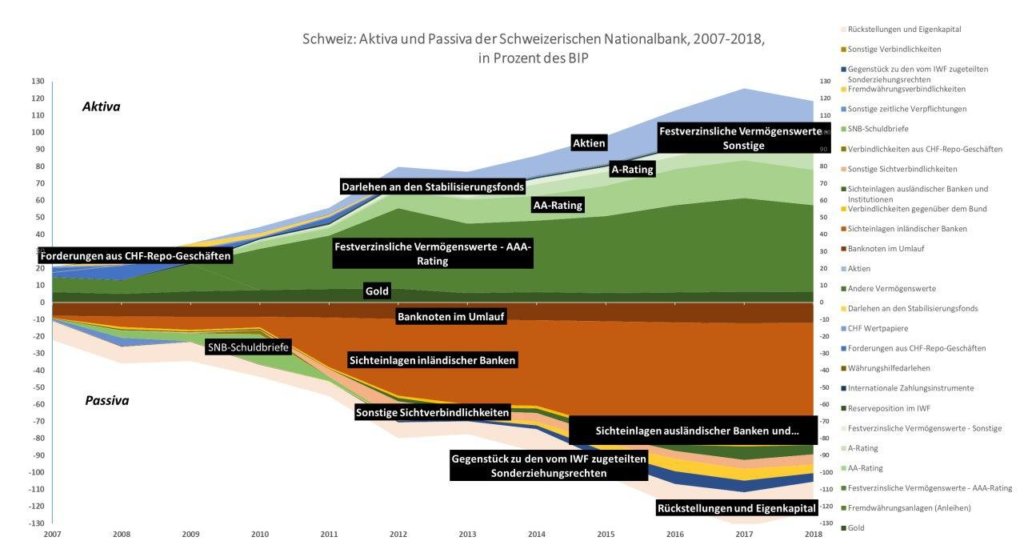

Jedes Jahr veröffentlicht die SNB einen jährlichen Bericht, der die jeweiligen Aktiva und Passiva auflistet. Die SNB-Bilanz der letzten 13 Jahre – zusammengestellt aus den Jahresberichten und skaliert mit dem nominalen BIP des Landes, wie es vom Schweizerischen Bundesamt für Statistik berechnet wird – wird von der Grafik unten veranschaulicht. Zur Veranschaulichung werden die Aktiva als positiver Wert (ein „Kauf“) und die Passiva als negativer Wert (eine „Zahlung“) dargestellt.

Darstellung 1: Aktiva und Passiva der SNB als Anteil am schweizerischen BIP (2007-2019)

Quelle: SNB, CryptoResearch.Report

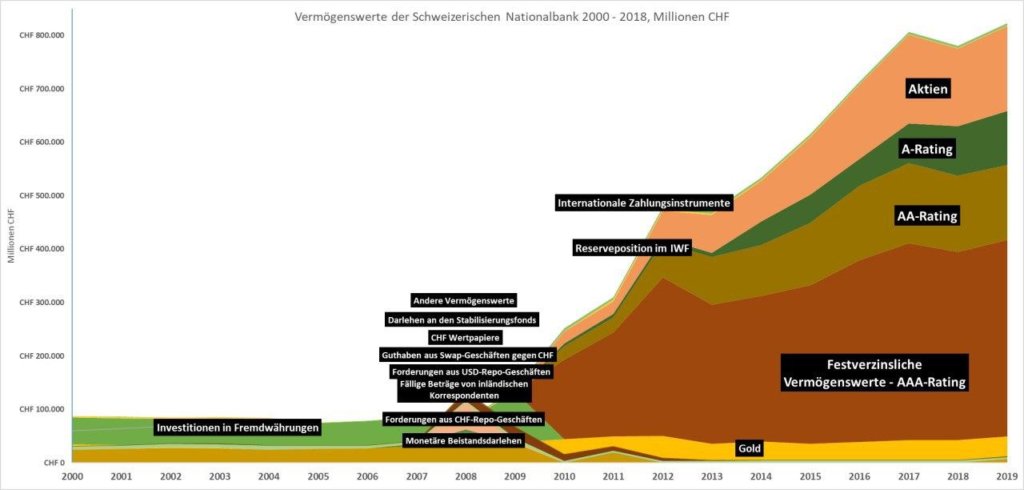

Der Darstellung können wir entnehmen, dass die Aktiva und Passiva der SNB im Zuge der Krise über das jährliche BIP hinausgewachsen sind. Vor der Krise entsprach die Bilanzsumme der SNB noch etwa 20% der Schweizer Jahresproduktion. Im Verlauf der letzten Monate wuchs die Summe jedoch auf das Sechsfache an und überstieg dadurch die Jahresproduktion der Schweiz. Auch wenn gleichzeitig die nominelle Summe der Aktiva angewachsen ist, so ist diese Zahl doch irreführend, da die Qualität der Vermögenswerte abgenommen hat. Statt Anleihen mit einem AAA-Rating finden sich in der Bilanz nun auch Anleihen mit einem riskanten AA- oder A-Rating sowie überteuerte Wertpapiere.

Darstellung 2: Aktiva und Passiva der SNB im Verhältnis zum BIP der Schweiz (2007-2019)

Auch wenn eine niedrige und kontinuierliche Inflation zu den Aufgaben der Zentralbank gehört, so zählt zu diesen auf der anderen Seite die Unterstützung des Wirtschaftswachstum. In der Theorie sollen Zentralbanken von der Politik unabhängig sein, doch der politische Druck kann durchaus dazu führen, dass die Zentralbanken neues Geld in die Wirtschaft einfließen lassen, damit die Bevölkerung optimistisch bleibt und mit ihren Politikern zufrieden ist. Wie es der frühere Chefökonom der US-Amerikanischen Commodities Futures Trading Commission ausdrückte, besteht die Aufgabe der Zentralbank in der Quadratur des Kreises:

„Auf der einen Seite muss die Zentralbank mehr Geld schaffen, es den kommerziellen Banken zur Verfügung stellen und diese dazu „anhalten“ es an Unternehmen zu leihen. Unternehmen müssen allerdings genug verdienen, um Zinsen und Steuern zu bezahlen, weswegen sie dazu gezwungen sind, Preise zu erhöhen, wodurch die Inflation weiter angetrieben wird. Hierauf muss die Zentralbank wiederum damit reagieren, dass sie die Menge des Geldes, das an die Banken ausgegeben wird, reduziert und so weiter.“1

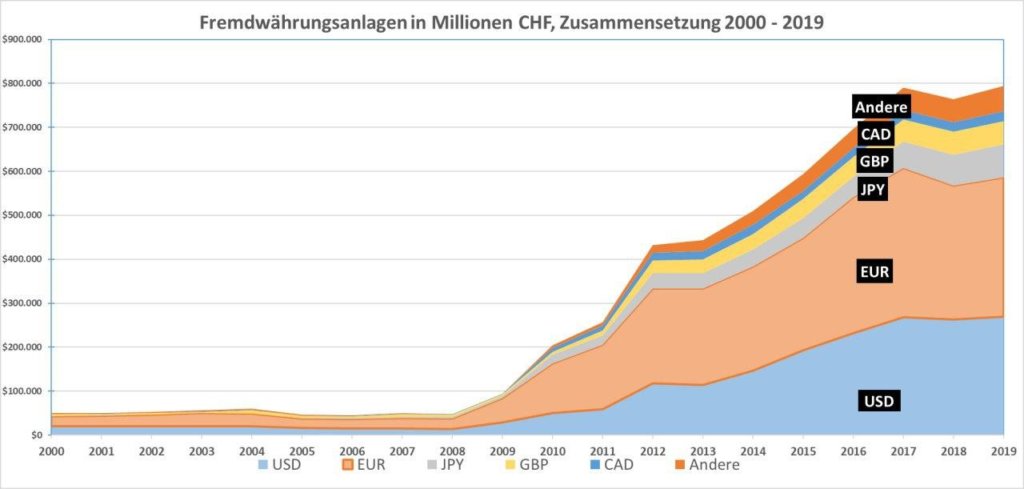

Darstellung 3: Entwicklung der Fremdwährungsanlagen der SNB von 2010 bis 2019

In der Bilanz der SNB finden sich verschiedene Währungen, die von stark verschuldeten Staaten herausgegeben werden und durch Inflation jedes Jahr an Wert verlieren. Zudem hat die SNB seit der Bankenkrise im Jahr 2008 eine große Menge an Geld gedruckt, um die Wirtschaft anzukurbeln. Dies ist jedoch nicht dauerhaft möglich. Die Aktien-, Kredit- und Immobilien-Märkte haben den größten Teil dieses neu-gedruckten Geldes bereits aufgezogen und dabei die Ungleichheit zwischen Kapitalhaltern und Arbeitnehmern ohne Kapital verstärkt. Auch wenn der Schweizer Franken in einem freien Markt nicht überleben könnte, so gilt dies doch auch für die meisten anderen Fiatwährungen.

Die Probleme, denen sich der Schweizer Franken gegenübersieht, sind keine Eigenart des Frankens, sondern lassen sich auch bei allen anderen wichtigen nationalen Währungen beobachten. Somit lässt sich sagen, dass der Schweizer Franken zwar in einem freien Markt wahrscheinlich nicht überleben würde, er damit aber nicht allein wäre.

1https://voxukraine.org/en/how-ukraines-central-bank-wrecked-the-countrys-nascent-economic-recovery-in-2011-and-why-it-should-not-do-it-again/

")

{kind=link}