Der Sommer 2017 war der Sommer der Initial Coin Offerings. ICOs und Token-Verkäufe im Kryptowährungsmarkt wuchsen explosionsartig. Im Jahr 2017 wurde auf diesem Markt mehr Geld gesammelt als durch Risikokapital oder Investitionen von Business-Angels. Der neue Markt kann jedoch auch zum Minenfeld für Investoren werden. Obwohl es bis zum jetzigen Zeitpunkt noch keine ICO-Regulierung gibt, könnte sich dies bald ändern. Das folgende Kapitel beschäftigt sich mit Initial Coin Offerings, Blasen, Betrügereien und natürlich auch mit Regulierung.

Wer erinnert sich eigentlich noch an Pets.com? Der Aufstieg und Fall dieser Website stehen heute symbolisch für die Dotcom-Bubble Ende der 90er-Jahre. Die technischen Möglichkeiten des Internets haben die Fantasie der Anleger damals extrem beflügelt. An der Wall Street herrschte für kurze Zeit gar die Meinung, dass ein guter Domain-Name bereits Erfolg garantieren würde. Und Pets.com hatte sogar noch mehr als nur einen Namen: Ein konkretes Konzept, mehr als 300 Mitarbeiter – und ein bereits bestehendes Netz an Lagerhallen in den USA. Amazon war einer der frühen Investoren in diesen Zulieferbetrieb für Haustierbedarf. Eigentlich konnte nichts schiefgehen. Und trotzdem sollte Pets.com spektakulär scheitern.

Der Online-Händler ging im Jahr 2000 an die Börse. Mit großem Erfolg. 82 Millionen USD wurden am ersten Tag eingesammelt. Aber nur neun Monate nach dem IPO (Initial Public Offering) war alles vorbei: Pets.com war pleite. Die berühmte Domain wurde später vom Mitbewerber Petsmart gekauft. Binnen 268 Tagen an der Börse stürzte die Aktie von 11 Dollar auf 19 Cent.

Pets.com war zu spät dran. Andere Websites, wie etwa der Social-Media-Vorläufer TheGlobe.com, hatten anfänglich noch spektakulären Erfolg. Die Aktie schoss an ihrem ersten Tag um 600 Prozent nach oben. Aber dann sollte die Realität einsetzen: „Die Spielregeln änderten sich, sobald wir an die Börse gingen“, schrieb Mitbegründer Stephan Paternot in seinem Buch. „Es ging nicht darum, unser Geschäftsmodell zu entwickeln, sondern darum, den Shareholder-Value zu steigern. Uns ging es gut, wenn unser Aktienkurs nach oben ging und schlecht, wenn er sank.“ Keine 20 Jahre später scheint sich die Geschichte zu wiederholen. Diesmal ist es die Blockchain-Technologie, die die Fantasie der Anleger beflügelt. Die Zutaten sind praktisch dieselben wie damals: Wieder geht es um die scheinbar revolutionären Möglichkeiten, die eine neue Technologie bietet. Wieder scheint kaum ein Lebensbereich ausgespart. Und wieder fließen die Millionen, als würde man nichts falsch machen können.

Ein neuer Markt entsteht

Es gibt aber auch entscheidende Unterschiede. Der Blockchain-Sektor rund um die Kryptowährung Bitcoin ist bis heute ein fast hermetisch abgeriegelter Bereich. Firmen gehen nicht an die Börse, sie machen kein IPO – sondern einen ICO – ein “Initial Coin Offering”. Anders als bei der Dotcom-Manie ist hier wirklich ein “neuer Markt” entstanden – der bisher de facto unreguliert ist. In diesem Markt treiben weder Investmentbanken noch Fonds die Manie, sondern viel eher Privatanleger. Diese haben in den vergangenen Jahren teilweise enorm viel Geld verdient, weil die Preise für Bitcoin und andere Kryptowährungen stark gestiegen sind.

Erst jetzt, acht Jahre nach Auftauchen von Bitcoin, hat dieser Markt auch das Interesse von Investmentbanken und Hedgefonds geweckt. Seit Juni kümmern sich die Analysten von Goldman Sachs um Bitcoin. Unbestätigten Zahlen zufolge drängen aktuell zumindest 70 verschiedene Hedgefonds auf den Markt.

Auch die Anzahl und der Erfolg von ICOs ist in diesem Jahr explodiert. Goldman Sachs hat festgestellt, dass via ICO‘s seit den Sommermonaten bereits mehr Geld eingesammelt wurde, als Internet-Startups durch Venture Capital und Angel Investments bekommen haben. Die genauen Zahlen sind allerdings umstritten. So geht Goldman davon aus, dass im Juli rund 300 Mio. Dollar bei ICOs eingesammelt wurden. Die „New York Times“ berichtet sogar von 665 Mio. Dollar, die von 34 verschiedenen Projekten in diesem Monat alleine aufgestellt wurden – und bezieht sich dabei auf Daten des Branchendienstes Tokendata.io.Zusätzlich verzerrt wird diese Statistik durch die extremen Kursfluktuationen im Kryptobereich, denn bei ICOs werden ja keine Dollars überwiesen, sondern Bitcoin bzw. zuletzt verstärkt Ether, die Währung des Netzwerks Ethereum. So kann es vorkommen, dass eine Firma, die vor einem Jahr einen ICO gemacht hat, heute auf

mehr als hundert Millionen Dollar in Form von Ether sitzt – sofern sie die Kryptowährung nicht sofort umgetauscht hat. Mit Sicherheit läßt sich nur sagen: Diese neue Form der Anschubfinanzierung für Startups erlebt gerade eine Boomphase wie wir sie im Blockchain-Bereich noch nie gesehen haben.

Was ist ein ICO?

Nun ist der Begriff ICO natürlich eine Anspielung auf den etablierten Begriff IPO (Initial Public Offering). Es gibt auch gewisse Ähnlichkeiten bei beiden Vorgängen. Beide haben das Ziel, Geld von Anlegern einzusammeln, die ein Potenzial erkannt haben und bereit sind, Risiko einzugehen. Zwei wichtige Unterschiede wurden bereits erwähnt: So sind bei ICOs meist relativ unerfahrene und risikofreudige Privatanleger am Zug. Außerdem sind ICOs im Gegensatz zu Börsengängen weder genau definiert noch reguliert. Und drittens wird bei den wenigsten ICOs tatsächlich ein Anteil einer Firma verkauft, ein „Share“, sondern meist nur ein „Token“, dessen genauer Zweck massiv variieren kann. Es macht daher Sinn, ICOs eher als neue Form des Crowdfunding zu betrachten und nicht mit einem klassischen Börsengang zu verwechseln.

Oft legen die Betreiber eines ICOs auch besonderen Wert darauf, den Vorgang als „Token Sale“, „Donation“ oder „Crowd Sale“ zu definieren. Damit sollen zukünftige Probleme mit Regulierungsbehörden vermieden werden. Einige davon, etwa die US-amerikanische SEC, haben bereits signalisiert, dass sie ICOs bald sehr genau prüfen wollen. Handelt es sich bei einem ICO nämlich um den Verkauf von Anteilen oder Wertpapieren („Securities“), so könnten auch dieselben Gesetze und Steuerbedingungen wie am Aktienmarkt gültig sein. Zum aktuellen Zeitpunkt gibt es keine verbindliche Regelung. Viele ICOs schließen aber bereits jetzt US-amerikanische Investoren aus, um zukünftigen juristischen Problemen vorzubeugen.

„Man kann das mit Kickstarter vergleichen“, sagt Julian Hosp in einem Privatinterview, das wir mit ihm im Herbst 2017 geführt haben. Der gebürtige Österreicher hat gemeinsam mit drei Partnern in Singapur das Startup TenX aufgebaut. TenX hat eine Prepaid-Kreditkarte entwickelt, die man mit einer Kryptowallet am eigenen Smartphone verbinden kann. „Wir wollen Kryptowährungen ausgebbar machen“, sagt Hosp. Bei einem Token Sale im Sommer dieses Jahres konnte TenX binnen sieben Minuten umgerechnet 80 Mio. Dollar einnehmen. Dafür wurde in Zusammenarbeit mit einer Anwaltskanzlei eine spezielle, dezentrale Struktur entworfen, damit der Token Sale juristisch nicht angreifbar ist.

Mit einem Rekordhoch der Marktkapitalisierung von fast 9 Millionen US-Dollar soll die Putin-Münze Putin und den Menschen in Russland Tribut zollen. Quelle: Twitter.com/putincoinput

Smartphone verbinden kann. „Wir wollen Kryptowährungen ausgebbar machen“, sagt Hosp. Bei einem Token Sale im Sommer dieses Jahres konnte TenX binnen sieben Minuten umgerechnet 80 Mio. Dollar einnehmen. Dafür wurde in Zusammenarbeit mit einer Anwaltskanzlei eine spezielle, dezentrale Struktur entworfen, damit der Token Sale juristisch nicht angreifbar ist.

Der Token selbst, der unter dem Namen PAY handelbar ist, erfüllt neben der Kickstarter-Funktion keinen Zweck. Es soll aber bald möglich sein, damit über die Karte und App von TenX zu bezahlen. Hosp nimmt in Sachen ICOs auch kein Blatt vor den Mund, weder in seinen YouTube-Videos, noch im Interview: „95 Prozent davon sind Scams und reine Abzocke. Es wird wahrscheinlich nicht sehr lange dauern, bis diese Projekte in den Keller gehen. Wieviele davon haben wirklich einen Anwendungsbereich? Fünf von 100 vielleicht.“

Vorsicht vor Betrug

Die Analysten von Smith and Crown zählen auf ihrer Website mehrere Dutzend Token Sales und ICOs, die in den kommenden Monaten anstehen: Die Ideen reichen von Adult Entertainment bis zu Testamenten auf Basis der Blockchain. Smith und Crown zufolge kann man die Geschichte von ICOs bis ins Jahr 2013 zurückverfolgen. Die Token Sales wurden damals vor allem im Forum „Bitcointalk“ organisiert. Der erste ICO soll für Mastercoin durchgeführt worden sein, einem Meta-Protokoll, das zusätzliche Features für Bitcoin bieten sollte. Für Mastercoin wurden 1000 Bitcoin aufgestellt. Auch das Kryptowährungsprojekt NXT hat seinen Ursprung in einem ICO, der über Bitcointalk durchgeführt wurde. In den Jahren 2013 und 2014 gab es eine ganze Reihe weiterer ICOs, hinter denen teilweise auch Betrüger gesteckt haben.

Im Juli wurde Floyd Mayweather zu einem der ersten hochkarätigen Prominenten, die ein ICO unterstützten.

Quelle: Twitter.com/floydmayweather

Das ist die Kehrseite der Medaille. Der zunehmende Erfolg von ICOs und die immer höheren Geldsummen, die in diese Vorgänge involviert sind, locken auch heute noch zahlreiche Kriminelle an. Erst vor wenigen Wochen wurde das Projekt Enigma Ziel eines Hackerangriffs. Die Hacker veränderten die Website des Projekts und gaben eine falsche Adresse an, an die User Geld schicken sollten, um Enigma-Token zu erhalten. Der angerichtete Schaden lag angeblich bei lediglich einer halben Million Dollar. Wie hoch der langfristige Imageschaden für Enigma sein wird, bleibt abzuwarten. Die Hacker haben sich den Hype rund um das Projekt und die Gier der potenziellen Investoren zu Nutze gemacht.

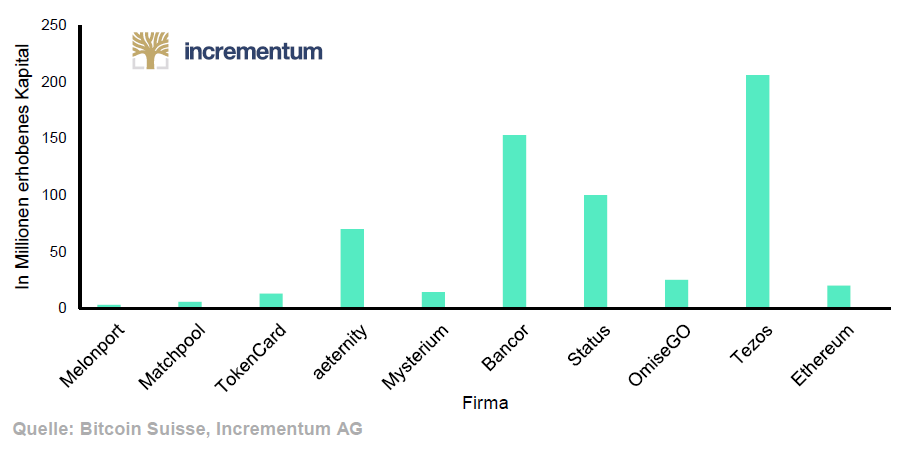

Ähnliche Vorfälle gab es auch beim ICO des israelischen Projektes Bancor, das im Juni 2017 mehr als 150 Millionen Dollar aufstellen konnte. Auch in diesem Fall wurden über Social Media falsche Adressen verbreitet, an die manch leichtgläubiger Investor Geld geschickt hat, das nun für immer verloren ist.

Die Rolle von Ethereum

Der Grund dafür, warum ICOs in diesem Jahr deutlich an Fahrt aufgenommen haben, hat einen Namen: Ethereum. Die Nummer zwei im Kryptomarkt ist selbst durch einen Token Sale auf die Welt gekommen. Damals kamen „nur“ Bitcoin im Gegenwert von 18 Millionen Dollar zustande. Aber was Ethereum selbst geschafft hat, ist den Prozess für alle Beteiligten zu vereinfachen. Ethereum ist mehr als eine Währung, es ist eine Plattform, deren Blockchain sich andere Anbieter zu Nutze machen können. Außerdem verfügt Ethereum über ein Feature namens „Smart Contract“, das es unter anderem ermöglicht, Ether-Token automatisch in andere Token einzutauschen. Genau das passiert bei einem „handelsüblichen“ ICO. Die Nutzer schicken ihr Investment in Form von Ether an eine Ether-Adresse und erhalten dafür den Token des Projekts, in das sie investieren wollen. Der ICO von Bancor fand auf dem Ethereum-Netzwerk statt und war so erfolgreich, dass dieses mehr als einen Tag lang überlastet war.

Eine typische Blockchain-Produkt-Roadmap, die den Fortschritt von der Idee bis zur Implementierung zeigt. Source: OxFina.com

Welche Rolle die Token spielen, die so von ihren Erfindern in die Welt gesetzt werden, ist extrem unterschiedlich. Es gibt verschiedene Versuche, Token zu erzeugen, die passives Einkommen ermöglichen – also etwa Dividendenzahlungen. Dieser Trend ist aber vor dem Hintergrund der drohenden Regulierung des Marktes zumindest gehemmt worden. Andere Token, wie etwa jene von EOS, das seinen ICO über ein ganzes Jahr laufen lässt, sind lediglich Platzhalter für die „echten“ Token auf der noch zu entwickelnden „echten“ EOS-Blockchain. Wie bei vielen ICOs

investieren die Teilnehmer des EOS-ICO nur in eine Idee und ein Team, nicht in ein fertiges Produkt. Bis die EOS-Blockchain fertig gestellt ist, bleibt der EOS-Token ein ETH-Token, der auf der ETH-Blockchain gehandelt wird. Ähnlich verhält es sich beim überaus erfolgreichen Token des thailändischen Unternehmens Omise. Auch in diesem Fall wurde beim ICO ein Ethereum-Token namens OMG verteilt. Dieser Token ist auch bereits handelbar. Aber ultimativ will Omise eine eigene Blockchain entwickeln und die Token zu einem späteren Zeitpunkt eintauschen.

Für Anleger besteht in der Regel keine Notwendigkeit, einen Token bereits bei einem ICO zu kaufen, da die allermeisten nach einer kurzen Zeit auf den einschlägigen Börsen landen, wo sie gehandelt werden. Hier muss man sich das Zitat des Betreibers von theGlobe.com wieder ins Gedächtnis rufen. Genau wie bei der Dotcom-Bubble sollte das Überleben der jungen, über ICOs finanzierten Blockchain-Unternehmen eigentlich nicht vom Kurs ihrer Token abhängen. Im Gegenteil: Viele haben genug Geld eingesammelt, um über Jahre ohne zusätzlichen Kostendruck arbeiten zu können. Aber ebenso genau wie damals beurteilen die Anleger den Erfolg eines Projekts sehr wohl anhand des Kurses. Das führt zu einer Situation, in der Kommunikation und PR genauso wichtig scheint wie der tatsächliche technische Fortschritt. Erst recht dann, wenn es in einem Bereich mehrere Projekte mit demselben Ziel gibt.

Der erste große ICO ging schief

So versuchen derzeit mehrere Firmen die Umsetzung eines Supercomputers auf Blockchain-Basis, die Einführung von Krypto-Kreditkarten oder die Etablierung von Blockchain-Cloudstorage zu bewerkstelligen. Das sind nur drei Beispiele von hunderten verschiedenen Anwendungsbereichen, in denen sich Blockchain-Firmen etablieren wollen. Auch im Gesundheits-, im Reise und im Glückspielsektor gibt es eine ganze Reihe von Projekten. Zusätzlich verkompliziert wird die Lage durch die Frage, welche Rolle der Token im Konzept des Unternehmens spielt. So kann es etwa möglich sein, dass ein Token relativ günstig bleiben muss, um die Funktionalität des Projekts zu bewerkstelligen.

Die Marktkapitalisierung von Facebook ist doppelt so groß wie der gesamte Kryptowährungsmarkt (Stand Dezember 2017). Quelle: howmuch.net

Ausgerechnet bei Ether selbst gibt es dahingehend immer wieder dieselbe Debatte: Ist Ether eine Währung – oder eher Treibstoff, der für andere Projekte verbrannt wird? Bei manchen Projekten ist es außerdem nicht ausgeschlossen, dass die Entwickler neue Coins durch einen neuen ICO auf den Markt werfen, was die Gesamtmenge der betreffenden Token inflationieren würde. Bei der schieren Unübersichtlichkeit von mehreren hundert ICOs in diesem und im nächsten Jahr bleibt den Investoren nicht viel übrig, als eine möglichst gründliche Due Diligence einzusetzen, wo das möglich ist. Und im Zweifelsfall von einem Investment eher abzusehen, wenn das nicht möglich ist.

Wie gefährlich ein ICO-Investment sein kann, zeigt die Geschichte von DAO. Das war der erste große ICO auf dem Ethereum-Netzwerk, bei dem bereits im Mai 2016 rund 130 Mio. Dollar eingesammelt wurden. Hacker nutzten aber eine Sicherheitslücke aus und konnten Token im Gegenwert von 50 Mio. Dollar stehlen.

Die Regulierungsbehörden kommen

Diese Episode hatte zwei gewichtige Folgen: Es kam zu einer Hard Fork des Ethereum-Netzwerkes, um die gestohlenen Gelder wiederherzustellen. Seitdem gibt es Ethereum und Ethereum Classic. Das Desaster von DAO war auch der Grund dafür, dass die amerikanische Aufsichtsbehörde SEC begonnen hat, sich mit dem Thema zu beschäftigen. Nun mahlen die Mühlen der Justiz bekanntlich recht langsam, aber vor wenigen Wochen stellte die SEC fest, dass die gestohlenen DAO-Gelder bei der Behörde als „Securities“ hätten registriert sein müssen.

Diese Entscheidung ist von ihrer Bedeutung gleichzusetzen mit jener der CFTC, Bitcoin als Rohstoff zu klassifizieren – wie Gold. Die Folgen der SEC-Entscheidung könnten für den Blockchain-Sektor massiv sein. Aktuell sind die Betreiber von ICOs noch vorsichtig und umgehen den US-Markt eher, um nicht zum Ziel der Regulatoren zu werden. Andererseits öffnet die Behandlung von Token als „Securities“ aber auch eine wichtige Tür.

Denn nur wenn der Markt ausreichend reguliert wird, ist er auch zugänglich für normale Investoren, Banken, Fonds und andere Finanzmarktteilnehmer. Ein von der SEC reguliertes Blockchain-Asset könnte eines Tages auch als Collateral für Geschäfte am Kapitalmarkt akzeptiert werden, was der Bedeutung von Kryptowährungen einen massiven Schub verleihen könnte.

Dasselbe gilt für den Riesenmarkt China. Dort hat die Zentralbank die ICO-Praxis der vergangenen Jahre zwar kürzlich „verboten“, was einen Abverkauf von Bitcoin und eine kurze Panik nach sich zog. Aber auch in Peking werden im nächsten Schritt wohl konkrete Regeln für ICOs formuliert, was dem Sektor ultimativ mehr Vertrauen und mehr Geld bringen sollte.

Fazit: Das Potenzial ist noch immer enorm

Es ist daher wohl noch zu früh, die ICO-Manie der vergangenen zwei Jahre bereits als Blase abzustempeln. Zwar besteht mittelfristig jederzeit die Gefahr eines mittleren oder sogar schweren Bebens in der Krypto-Welt, das die Bewertungen von Bitcoin und Co. massiv verschieben könnte. Aber auch das Potenzial für einen viel größeren Markt ist offensichtlich. So lag die gesamte Marktkapitalisierung aller Blockchain-Assets Ende August 2017 noch unter 150 Mrd. Dollar.

Zwar hat sich die Marktkapitalisierung seit dem Vorjahr fast verzehnfacht, aber verglichen mit den klassischen Finanzmärkten ist der Kryptomarkt noch immer klein. Alleine Apple ist mehr als fünfmal so groß wie der gesamte Sektor.

Die Kombination aus einem reifenden Markt, der langsam konkreter werdenden Regulierung und des rasch wachsenden Interesses seitens Investmentbanken und Hedgefonds führt uns zu dem Schluss, dass die Blockchain-Manie wohl noch viel Luft nach oben hat – ja vielleicht noch nicht einmal richtig begonnen hat. Erst wenn Blockchain-Assets von den Behörden tatsächlich mit anderen Securities gleichgestellt werden, kann man den Markt wirklich mit dem klassischen Finanzmarkt vergleichen. Und auch mit der Dotcom-Bubble: In den Jahren 1997 bis 2000 sind insgesamt 522 Dot-Com-Firmen an die Börse gegangen und haben dabei mehr als 43 Mrd. Dollar eingesammelt. Am Tag des absoluten Höhepunkts der Bubble hatte

der Nasdaq-Index in New York eine Kapitalisierung von 6,6 Billionen erreicht. Nun war das freilich eine totale Übertreibung. Aber man darf nicht vergessen, dass neben Pets.com und theGlobe.com auch eine ganze Reihe von Firmen in diese Blase involviert war, die ihr Versprechen später mehr als eingelöst haben. Etwa Amazon. Amazon hat das Einzelhandelsgeschäft durch eine Online-Shopping-Plattform mit Kundenrezensionen, schnellem Versand und kostenlosen Rücksendungen revolutioniert. Ebenso kann die Blockchain-Technologie die Art und Weise verändern, wie wir Werte aufbewahren und Waren und Dienstleistungen bezahlen.

Die Anleger in den späten 1990er-Jahren sind nicht falsch gelegen mit ihren Einschätzungen der Zukunft – sie waren nur zu früh dran. Die notwendige Infrastruktur war noch nicht vorhanden. Wenn man das Internet als Vorbild für Blockchain nimmt und sich von dieser Technologie etwas ähnlich Revolutionäres verspricht, so können sich Anleger vor der Gefahr einer Blase einigermaßen schützen: Sie müssen bloß die Amazons des Sektors kaufen und die leeren Versprechen meiden. Das ist freilich leichter gesagt als getan.

{kind=link}