Key Takeaways

- Ein Grund, warum Gold als Wertaufbewahrungsmittel und Rechnungseinheit verwendet wurde, ist das konstant geringe Angebotswachstum. In wenigen Jahren wird das jährliche Wachstum von Bitcoin geringer ausfallen als jenes von Gold. Eine optimale Recheneinheit hat eine konstante Quantität.

- Gäbe es einen fairen Wettbewerb für Geld, würde sich jenes Geld durchsetzen, das jedes Jahr an Wert gewinnt. Dann müssten Banken keine Zinsen mehr auf Einlagen zahlen. Stattdessen könnten Sparer zwischen einem Verwahrungsvertrag, einem Darlehens-Vertrag oder einer Beteiligungsinvestition wählen.

Wir möchten uns herzlich bei Saifedean Ammous bedanken, dass er sich die Zeit genommen hat, Demelza Hays und Mark Valek von der Incrementum AG ein Exklusivinterview zu geben. Saifedean Ammous ist Professor für Wirtschaftswissenschaften an der American University im Libanon und Autor des Bestsellers „The Bitcoin Standard“.

Bitcoins Stock-to-Flow-Ratio ist höher als jenes von Gold

Als Ausgangspunkt seiner Analyse verschiedenartiger Gelder wählt Saifedean das Stock-to-Flow-Ratio. Leser des Schwesterberichtes dieser Publikation, der jährlich im Mai erscheinende In Gold we Trust-Report, kennen dieses Konzept seit langem, haben wir es doch bereits mehrfach ausführlich diskutiert. Vielen ist dennoch nicht bewusst, warum Gold seit Jahrtausenden als Wertaufbewahrungsmittel verwendet wird. Es stimmt zwar: Gold ist knapp, doch handelt es sich definitiv nicht um das knappste aller Metalle. Entscheidender ist: kein anderer Rohstoff verfügt über eine konstantere vorhandene Menge. Die Menge eines Gutes kann über das Verhältnis seines Bestandes (stock) zu seinem neuen Angebot (flow) ausgedrückt werden. Ein hohes Stock-to-Flow-Ratio bedeutet, dass die Menge des Gutes nicht sonderlich stark wächst. Damit ein Maßstab als verlässliche Rechnungseinheit verwendet werden kann, darf die Maßeinheit keinen hohen Schwankungen ausgesetzt sein. Der damalige Meister der britischen Münze und Erfinder des Goldstandards, Sir Isaac Newton, sagte:

„Meine Herren, in der angewandten Mathematik müssen Sie Ihre Einheit definieren“.

Obwohl Gold ein sehr hohes Stock-to-Flow-Ratio aufweist, wird Bitcoin bald ein noch höheres haben. Es ist dieser Umstand, der Saifedean zur Behauptung verleitet, dass Bitcoin in dieser Hinsicht Gold sogar überflügeln wird.

In der folgenden Abbildung hat Bitcoin ein Stock-to-Flow-Ratio von derzeit rund 71, aber 2024 wird das Verhältnis aufgrund des im Algorithmus festgelegten Halbierungsmechanismus auf 119 steigen. Je weniger Bitcoins gefördert werden, umso höher steigt das Verhältnis an. Langfristig werden gar keine neuen Bitcoins mehr gefördert und es herrscht absolute Konstanz der insgesamt existierenden Bitcoins.

Ist die Volatilität Bitcoins jemals zu bändigen?

Im „Journal of Structured Finance“ publizierte Saifedean einen Beitrag zum Thema “Can Bitcoin’s Volatility Be Tamed”. Darin beschreibt er, wie die Schmucknachfrage und die Nachfrage der Industrie den Goldpreis beeinflussen. Wird Gold durch die Menschen in grossen Mengen verkauft, sinkt der Preis. Dank der dann steigenden Nachfrage von Schmuckherstellern und industriellen Gold-Verarbeitern wird der Preisverfall jedoch aufgefangen und schafft so einen stabilisierenden Boden, weshalb die Volatilität des Goldpreises stets schwach ausgeprägt ist.

In einem seiner Artikel erklärt Paul Krugman, warum er ein Krypto-Skeptiker ist. Seine These lautet, dass im Gegensatz zu Gold Bitcoin keinen Anker in der realen Welt habe. [1] Und weil es nur eine spekulative und keine reale Nachfrage nach Bitcoin gibt, würde bei Bitcoin auch kein Boden existieren, weshalb Bitcoin niemals die Rolle von Geld übernehmen könne. Auf diese Kritik antwortet Saifedean mit einem Zitat aus „Theorie des Geldes und der Umlaufmittel“ von Ludwig von Mises:

„Die Bedeutung des Festhaltens an einem System des Sachgeldes liegt in der dadurch gewährleisteten Unabhängigkeit des Geldwertes von staatlichen Einflüssen. Es ist zweifellos mit beträchtlichen Nachteilen verbunden, daß nicht nur die Schwankungen im Verhältnis von Geldangebot und Geldnachfrage, sondern auch die in den Produktionsverhältnissen des Geldstoffes und die Veränderungen in seiner industriellen Nachfrage auf die Gestaltung des Geldwertes zurückwirken.“[2]

Wie Saifedean erklärt, führen Nachfrageschwankungen aus der Industrie dazu, dass der Wert von Gold schwankt, weshalb Gold eben nicht ein rein monetäres Gut sei, das nur eine monetäre Nachfrage widerspiegelt. Gold sei nicht wegen seiner industriellen Verwendung Geld geworden. Die industrielle Verwendung sei bei der Bestimmung des Goldwertes sekundär. Für Mises, so Saifedean, würde ein Geld, das nur von einer monetären Nachfrage getrieben sei, eine überlegene Form von Geld darstellen. In einer Welt, in der Bitcoin zum einzig verwendeten Geld würde, wäre die Nachfrage nach Bitcoin lediglich die Nachfrage nach Barguthaben. Mit anderen Worten, unter einem Bitcoin-Standard wäre die Bitcoin-Nachfrage letztlich ein Spiegel der Zeitpräferenzen der verschiedenen Menschen, so Saifedean.

Mark Valek, Autor des Crypto Research Report und Fondsmanager bei Incrementum AG merkt an, dass solange Bitcoin „nur“ ein Wertspeicher aber keine Recheneinheit sei, würde die Volatilität von Gold aufgrund der realwirtschaftlichen Nachfrage voraussichtlich immer niedriger sein als jene von Bitcoin. Würde in Zukunft die Mehrheit der Menschen Bitcoin jedoch als Rechnungseinheit akzeptieren, wäre die Bitcoin-Volatilität geringer als jene von Gold, da Bitcoin die Maßheit zur Bepreisung von Waren und Dienstleistungen wäre. Sollte man dereinst Bitcoin tatsächlich zur Bepreisung von Waren und Dienstleistungen verwenden, würde die Volatilität von Bitcoin auf null sinken, da Bitcoin dann als allgemeine Messlatte fungiert.

Saifedean erklärt: „Hierin drückt sich das hohe Stock-to-Flow-Ratio von Gold und auch Silber aus, dass sich die jährliche Rohstoffgewinnung im Vergleich zu anderen Metallen eben nicht wesentlich auf das gesamte jemals geförderte Angebot auswirkt. Doch genau das würde man bei einem Geld wollen: Geld soll eben nur Geld sein.”

Mark Valek vergleicht das algorithmisch definierte Stock-to-Flow-Ratio von Bitcoin mit regelbasierten Geldpolitikansätzen wie Milton Friedmans automatisierter k-Prozent-Regel [3] und der Taylor-Regel von John Taylor. Diese würden ebenfalls versuchen, die Kaufkraft von Geld über die Zeit zu stabilisieren bzw. die das Geldmengenwachstum regelbasiert festzulegen, wenngleich sie „regalbasiert“ das Geldangbot zusehns ausweiten wollen. Doch wie sich gezeigt hat, erreichen diese Ansätze ihr Ziel langfristig nicht, wie Gordon Tullock und die Public Choice Literatur einleuchtend erklären.

Diesen Vergleichen kann Saifedean jedoch nichts abgewinnen: „Das wichtigste Kriterium, so glaube ich, ist, dass der Wert des Geldes durch den Markt bestimmt wird, d. h. durch Angebot und Nachfrage.” Denn letztlich sind es das Angebot und die Nachfrage nach Geld, die die Kaufkraftund den Zinssatz für Geld bestimmen sollten. „Das unterscheidet sich sehr von regelbasierten Ansätzen in der Geldpolitik. Diese wollen den richtigen Preis berechnen, der dann durch den Markt übernommen werden soll.“

In seiner Auseinandersetzung mit Bitcoin hat Larry White argumentiert, dass Gold gegenüber Bitcoin folgenden Vorteil habe, in der langen Frist angebotsseitig gerade elastisch genug zu sein. Das Goldangebot steigt jedes Jahr um ein bis zwei Prozent. Innerhalb von 40 bis 50 Jahren verdoppelt sich das Gold-Angebot. Saifedean jedoch widerspricht diesem Argument vehement. Seiner Meinung nach mache die Tatsache, dass Gold von allen bisher bekannten Gütern das geringste Angebotswachstum hat, das Edelmetall zu einem guten Geld. Anders als Saifedean ist Larry White ein Verfechter eines auf einem Goldstandard basierenden Teilreserve-Bankensystem, da ihm zu folge, ein Vollreserve-Goldstand einen Geldmangel zur Folge hätte. Für Larry White wurde Gold deshalb zu einem international akzeptierten Geld, weil es eben die optimale Inflationsrate von ein bis zwei Prozent pro Jahr aufweisen würde. Im Gegensatz dazu vertritt Saifedean die Meinung: „Gold hat sich zum international anerkannten Geld entwickelt, weil die Geldnachfrage immer eine Forderung nach einem Geld ist, das am wenigsten inflationiert werden kann. Denn die Nachfrage nach Geld wachst ständig und der Wert von nichtinflationärem Geld wächst langfristig immer stärker. Wenn wir Larrys Argument folgen, dann müssen wir uns fragen, warum Silber oder Kupfer anstelle von Gold Geld geworden sind? Immerhin haben sie ein Angebot, bei dem auf eine Nachfrage elastischer reagiert werden kann als dies bei Gold der Fall ist.“

Kann ein deflationäres Geldsystem funktionieren?

Genäß Mark Valek ist eine grundsätzliche Frage in diesem Kontext: „Braucht ein Währungssystem überhaupt Inflation?“ Auch einige Goldbefürworter argumentieren, dass ein Währungssystem eine gewisse monetäre Inflation benötigt, um mit dem Bevölkerungswachstum Schritt zu halten, so Valek. Darauf entgegnet Saifedean: „Sowohl aus mathematischer Sicht als auch aus der Perspektive eines Bitcoin-Maximalisten denke ich, dass das Argument gegen Inflation, wie es Philipp Bagus in seinem Buch über Deflation ausformuliert, ziemlich einleuchtend ist: Geld in seiner härtesten Form besitzt nun einmal eine konstante Geldmenge, die vollends unelastisch ist.“

Demelza Hays, Autorin des Crypto Research Report und Fondsmanagerin bei Incrementum, verweist auf ihren Forbes-Artikel, „Bitcoin or Gold“[4] von 2017, der auf der Arbeit von Professor Dr. Antal Fekete basiert. In diesem Zusammenhang stellte sie Saifedean die Frage: „Für mich sieht es ganz danach aus, als würden wir eine Währung mit einem hohen Stock-to-Flow-Ratio haben wollen. Denken wir diesen Wunsch logisch zu Ende, könnten wir zum Schluss kommen, dass Geld doch überhaupt keine Flussgrösse braucht, das heisst im Angebot überhaupt nicht wachsen muss?“

“We don’t need any flow! But we also don’t know any other economic good that is more reliable at limiting flow other than Bitcoin, which has a small annual inflation rate still. The government will make more fiat money flow, the miners of gold will make more gold flow, the miners of silver will make more silver flow. If you could find a way to make a money that doesn’t have any flow, then go for it! That is what Bitcoin will be doing in about 100 years from now.”

Das gegenwärtige Währungssystem basiert auf Schulden

Ist ein Geldsystem schuldenbasiert, so die Ansicht Mark Valeks, hieße das in erster Linie, dass Zentralbanken eine inflationäre Geldpolitik systemimmanent verfolgen muss: „Sind verzinste Schuldpapiere die Basis für unser Geld, erfordert das eine ständig wachsende Geld- und somit auch eine ständig wachsende Schuldenmenge. Andernfalls gibt es an einem Punkt keine Geldeinheiten mehr, um laufende Zinszahlungen für bereits ausstehende Schulden zu bedienen.”

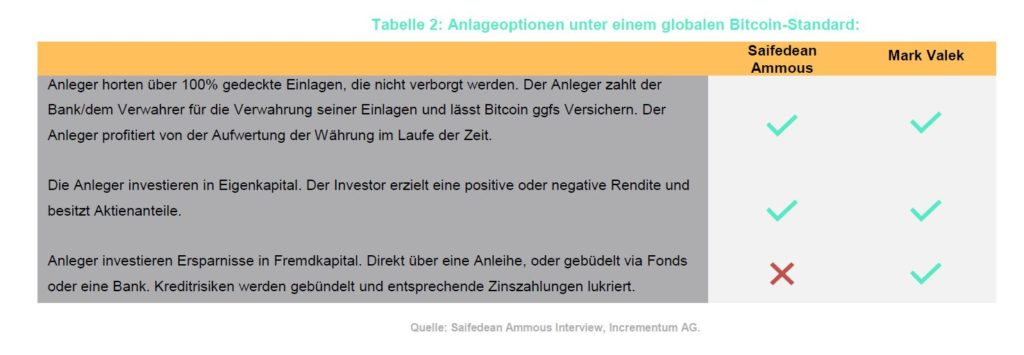

Dieser Ansicht stimm Saifedean zu und führt weitergehend aus: „Ich gehe sogar noch weiter als die meisten Vertreter der österreichischen Schule der Nationalökonomie. In einem freien Markt für Banken würden die Einleger keine Zinsen auf ihre Einlagen verdienen müssen, weil das Geld an Wert gewinnen würde, was der eigentlichen Rendite entspricht. Das Verleihen von Geld an die Bank ermöglicht es den Einlegern, die Kosten für die sichere Aufbewahrung ihres Geldes zu sparen. Die alternative, deflationäre Art von Geld entspräche der direkten Beteiligung, so wie es das Modell des islamischen Bankings vorsieht.“ Dies ist eigentlich auch das Modell des traditionellen Bankings.

„Wenn Sie eine Investition tätigen, kommt es darauf an, was die Gesellschaft als legitim akzeptiert. Solange eine Gesellschaft akzeptiert, dass der Kreditgeber das Eigentum des Kreditnehmers beschlagnahmt, wenn er nicht zurückzahlen kann, dann monetarisieren Sie effektiv das Eigentum des Kreditnehmers, mit dem der Kredit besichert ist. Schließlich haben Sie ein Darlehen ausgegeben, das durch diesen Vermögenswert gesichert ist, der kein Geld ist, sondern ein Haus oder Auto oder ein Grundstück. Diese Art von Geschäftsmodell wird nur an Orten akzeptiert, an denen es rechtlich in Ordnung ist, dieses Eigentum zu beschlagnahmen, wenn der Kreditnehmer in Verzug gerät. Auf der anderen Seite, wenn die Sicherheiten des Kreditnehmers nicht beschlagnahmt werden können, dann lehnen die Kreditgeber diese Art von Geschäften oft ab und die Banken beteiligen sich nicht daran.“

In einer Welt, in der Banken nur die Einlagen verleihen oder direkt ihr Eigenkapital investieren können und Sicherheiten nicht in ihren Besitz nehmen können, kann die Bank keine garantierten Zinsen versprechen, da es im Geschäftsleben immer Risiken geben wird. Da die Bank dann auch nicht über eine Teilreserve Geld schöpfen kann und zuerst Geldeinlagen von Kunden entgegennehmen muss, kann sie die Solvenz ihrer Einlagenkonten nicht garantieren. Somit Tragen Einleger das Risiko eines vollständigen Ausfalls Ihrer Einlage. „In einer solchen Welt gibt es keinen risikolosen Zins. Nach Saifedean würde niemand Geld bei jemandem anlegen, der sagt:

„Wenn wir als Bank Pleite gehen, verlieren Sie Ihr ganzes Geld. Falls wir jedoch Erfolg haben, bekommen Sie nur drei Prozent. Folglich würde jeder in Aktien investieren. Entweder Sie legen bei einer Bank Geld an, so dass es jederzeit fällig und verfügbar ist. In diesem Fall zahlen Sie eine Gebühr für die Lagerung und die Bereitstellung des Geldes. Haben Sie jedoch Geld, auf das Sie eine Weile verzichten können, investieren Sie es als Eigenkapital in ein anderes Geschäft. Letztlich ist es die Aufgabe der Bank, die Fälligkeiten zwischen den Kreditnehmern und den Kreditgebern stets abzugleichen.“

Mark Valek ist in diesem Aspekt nicht vollständig mit Saifedean einverstanden. So ist er der Überzeugung, dass es neben Depositen und Beteiligungen auch eine Nachfrage nach Schuldtiteln geben würde.: „Selbst in einem deflationären Währungssystem würde es eine Nachfrage nach Investitionen in Form von Fremdkapital und nicht nur nach Eigenkapital geben. Denn letztlich ermöglicht eine differenzierte Kapitalstruktur eines Unternehmens unterschiedliche Auszahlungsprofile für Anleger. Niedrige Renditen auf Anleihen oder auch Kreditkonten bei Banken ermöglichen es dem Investor vorhersehbare Cashflows zu erhalten, welche höherer Seniorität im Konkursfall gegenüber Aktionären haben. Klarerweise handelt es sich hierbei aber nicht um risikolose Zinserträge.“

In einem derartigen Währungssystem müssten die Anleger ihren Bitcoin jedoch nicht zwingend über eine Wertpapieranlage in Eigen- oder Fremdkapital riskieren, um Kaufkraft zu gewinnen (oder zu erhalten). Denn die Bitcoins würden aufgrund ihres deflationären Charakters eine Aufwertung in Form einer realen Erhöhung der Kaufkraft erleben. „Den Fall einer risikoarmen Zinsanlage dürfte es aber neben dem reinen Horten auch geben, doch wäre die Neigung, ein solches Risiko einzugehen, wohl weitaus geringer als heute. Letztlich handelt es sich hier allerdings nur um eine kleine Meinungsverschiedenheit“, fügt Mark Valek hinzu.

Mark Valek greift noch jene Kritik auf, die gemeinhin von Mainstream-Ökonomen geäußert wird: „Ein Preisdeflation behindert das Wachstum“ Mark Valek ist der Meinung, dass ein stabiles oder fallendes Preisniveau nicht zwangsweise im Widerspruch zu Innovation, Entwicklung und Expansion ist. Der Präzedenzfall eines Goldstandards ist in dem Zusammenhang spannend. Obwohl es eine Art Goldfluss bzw. monetäre Inflation gab, waren die Produktivitätssteigerungen höher als die Inflationsrate von Gold und die Preise sind tendenziell gefallen.

„Ja, absolut“, versichert Saifedean, „um Zinsen für ein schuldenbasiertes System zu schaffen, muss eine Bank ihre Sicherheiten monetarisieren. Um ein Teilreserve-Banking zu betreiben, muss eine Zentralbank existieren, die Geld schöpft. Andernfalls wäre das auf Teilreservehaltung basierende Bankensystem instabil. Indem eine Zentralbank die Zinsen nach unten manipuliert, kann sie das Geldangebot ausweiten, was es Regierungen ermöglicht, mehr Geld zu leihen und auszugeben. Es gibt verschiedene Ebenen der Inflation. Heute sind Teile der Wirtschaft von diesem Kreditgeld abhängig. Es gibt verschiedene Industrien, die nur dank des billigen Geldes Menschen zu beschäftigen vermögen. Sie sind politisch gut vernetzt, und Empfänger vom billigen Geld, welches Ihre Unternehmen oftmals am Leben halten. Das ist jedoch eine Schwäche im System und nicht eine Stärke. Wer eine ehrliche Wirtschaft haben möchte, sollte die Geldschöpfung loswerden wollen, damit Investitionen über echte Ersparnisse finanziert werden. Erst dann hätte man einen tatsächlich funktionierenden Kapitalmarkt, bei dem die Fälligkeiten übereinstimmen.“

Ein freier Markt für Geld

Hinsichtlich der Zukunft fragt Demelza: „Wenn alle Zentralbanken auf der ganzen Welt auf Bitcoin reagieren, indem sie die Inflationierung ihrer Währungen verringern und ihre Währungen dadurch härter machen, könnte so ein tatsächlicher Wettbewerb zwischen Bitcoin und den von den Zentralbanken herausgegebenen Fiat-Währungen entstehen, so wie Uber und Taxis oder Airbnb und Hotels heute im Wettbewerb stehen? Oder wird das eine das andere vollständig ersetzen“?

Darauf antwortet Saifedean: „Die Menschen haben zum ersten Mal eine echte Alternative und können Zentralbanken den Rücken kehren. Vor Bitcoin war das ausgeschlossen, doch mit Bitcoin ist das jetzt möglich. Bitcoin wird die Gefahr stark expansiv wirkender Zentralbanken verringern.

Man muss sich das bildlich so vorstellen: Bitcoin ist eine Art monetärer Batman, der gewissermaßen jeder Zentralbank im Nacken lauert und darauf wartet, dass diese beginnt, die Geldmenge zu inflationieren. Passiert das, werden die Menschen in diesem Land in Bitcoin Zuflucht suchen und der Wert der Kryptowährung wird deutlich ansteigen“.

Saifedean sieht in Bitcoin auch eine Art Nebenbankkonto, das man für schlechte Tage als Schutz haben sollte: „Man stelle sich vor, man sitzt eines Tages in einem Land fest, in dem man ausgeraubt wurde und man keinen Zugang zu seinem Bankkonto hat. Geld hat man also keines. Wenn man in einer solchen Situation Bitcoin hat, kann man sich aus diesen Schwierigkeiten herausmanövrieren, indem man beispielsweise ein Flugticket kauft. Es ist dieser Nutzen, den es nachzuvollziehen gilt.“

Mark Valek stimmt Saifedean in dieser Hinsicht zu: „Wir denken hier sehr ähnlich. Obwohl wir beide sehr optimistisch sind, denke ich auch, dass Anleger aus Portfoliogesichtspunkten nicht viel investieren müssen, um von Bitcoin zu profitieren. Wer nur schon wenige Prozentpunkte seines Gesamtvermögens in Bitcoin investiert, kann große Gewinne erzielen, sollte Bitcoin tatsächlich zu einem allgemein akzeptierten Tauschmittel werden.“ So sieht Mark Valek Bitcoin letztendlich als binäre Anlage: „Entweder wird Bitcoin zu einer Art monetärem Vermögenswert und Wertaufbewahrungsmittel oder Bitcoin wird von etwas anderem abgelöst und der Preis fällt auf Null zurück.“

Bitcoin: mögliche Wege der Geldwerdung

Wenn wir über die Zukunft nachdenken, wie könnte der Übergang von Bitcoin von einem Wertaufbewahrungsmittel zu einer allgemein verwendeten Rechnungseinheit aussehen? Mark Valek nennt hier zwei Szenarien:

- Positives Szenario: Bitcoin wird zu einem Reserve-Asset für Zentralbanken. Ein Dominoeffekt könnte dazu führen, dass immer mehr Zentralbanken Bitcoin kaufen, um sich vor Spekulationsangriffen zu schützen und sicherzustellen, dass die Staatsverschuldung durch Investitionen in Bitcoin getilgt werden kann. Die Marschallinseln haben bereits in Bitcoin investiert und auch die Zentralbank von Barbados hat 2015 einen Artikel zu diesem Thema veröffentlicht.

- Negatives Szenario: Das konventionelle Fiat-System verspielt sein Vertrauen ganz und es kommt zu einem großen Überlaufen in den neuen sicheren Hafen Bitcoin.

Darüber hinaus sieht Saifedean das Szenario, wonach Bitcoin zur monetären Vorherrschaft aufsteigen könnte, weil immer mehr Personen den Nutzen hinter der Kryptowährung entdecken und verstehen lernen: „Das wäre dann bloss als finanzielles Upgrade zu sehen, so als würde man eine gut funktionierende Software auf einem miserablen Windows-PC installieren, worauf dieser dann besser funktioniert. Das Währungssystem, das wir heute haben, schafft Geld, indem Schulden gemacht werden. Die Kehrseite davon ist, dass Geld zerstört wird, wenn Schulden abgezahlt werden. Seit 40 bis 50 Jahren haben wir dieses System und jetzt verfügen wir über eine neue Alternative und jeder wird einmal in dieses neue Bitcoin-System einsteigen. Schließlich können Menschen Bitcoin verwenden, um ihre Fiat-Schulden zu begleichen. Sollten wir alle unsere Schulden abbezahlen, wird es zu einer Auflösung des globalen Fiat-Systems kommen. Im Grunde genommen zahlt jeder seine gesamten Schulden und ab, bis sie auf Null fallen. Dann übernimmt ein neues, funktionierendes Währungssystem die Welt. Dieser Vorgang mag nur langsam vor sich gehen oder aber schnell. Zu einem verheerenden Kollaps muss es jedoch nicht zwingend kommen, wenn wir zu Bitcoin überlaufen.“

Im Falle von Bitcoin könnte es ähnlich ablaufen wie bei der Dollarisierung in Ecuador, als das Land von der eigenen Landeswährung auf den US-Dollar wechselte. Normalerweise ist eine Hyperinflation der Auslöser. Was wir jedoch in den letzten 10 Jahren mit Bitcoin gesehen haben, ist, dass die Menschen langsam zu hartem Geld migrieren.

[1] https://www.nytimes.com/2018/07/31/opinion/transaction-costs-and-tethers-why-im-a-crypto-skeptic.html

[2] Theorie des Geldes und der Umlaufmittel, S 223

[3] A Monetary History of the United States, 1867–1960

[4] https://www.forbes.at/artikel/bitcoin-or-gold-why-not-invest-in-both.html

{kind=link}