Traditionell gilt Tether als On-Ramp für Investoren, die größere Mengen an Bitcoin erwerben möchten, doch der kontinuierliche Anstieg der Tether-Marktkapitalisierung muss nicht zwingend die Folge eines Anstiegs dieser Nachfrage sein. Ein anderes Phänomen scheint sich stattdessen abzuzeichnen: Tether wird als ein Wert an und für sich nachgefragt. Dies hat der Stablecoin einer regen Verwendung als Settlement-Vehikel für Arbitrageure zwischen Kryptohandelsbörse zu verdanken.

Über die vergangenen Jahre haben sich die Handelsbörsen für Kryptoassets professionalisiert, womit auch das Geschäft der Arbitrage professioneller geworden ist. So wird mit immer grösseren Summen arbitragiert – eine stabile Settlement-Währung wie der USDT scheint dafür prädestiniert zu sein.

Doch geht es nicht nur um Arbitrage. Eine stabile Kryptowährung hilft Kryptohandelsbörsen auch, ihre Aktivitäten effizienter durchzuführen. Die Tetherisierung der Kryptobörsen-Industrie ist in vollem Gange. Bitcoin wurde durch Tether als Basiswährung verdrängt. Mehrere Börsen wie Binance, OKEx oder Huobi haben sogar auf Tether lautende Futures-Produkte eingeführt.

Als Konsequenz hat die Menge von auf Börsen gehaltenen Tether erheblich zugenommen. Nicht nur Börsen machen sich allerdings die stabilen Eigenschaften von Tether zunutze, USDT wird auch von Trader immer intensiver zu Absicherungszwecken verwendet. Fällt der Bitcoin-Preis, wechseln diese Akteure in den Stablecoin Tether, damit sie Verluste minimieren und sich später zu einem tieferen Preis wieder einkaufen können.

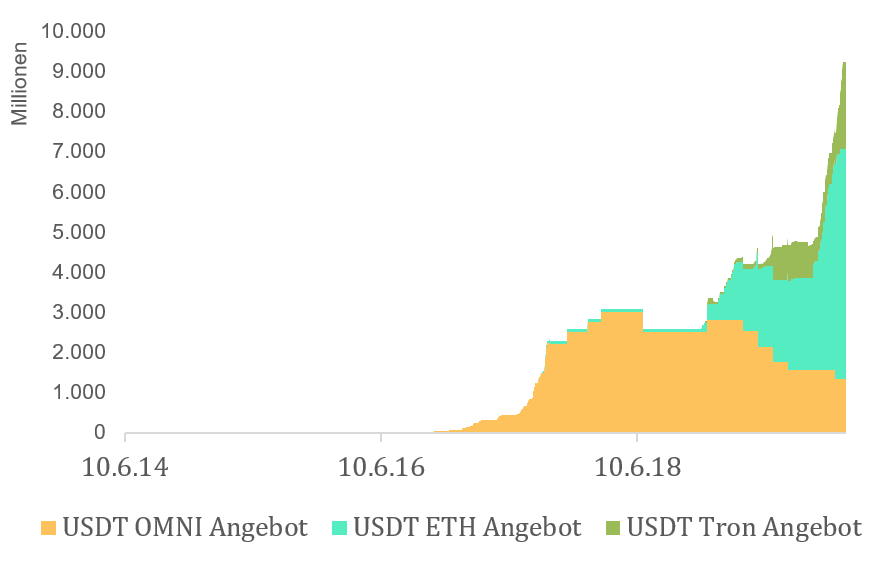

Abbildung 21: In den Letzten Zwei Jahren ist das Tether-Angebot an den Börsen von Millionen auf Milliarden Angewachsen

Doch nicht nur der Arbitrage-Handel zwischen Kryptobörsen, auch der “Handel” zwischen einzelnen Ländern vereinfacht ein Stablecoin wie Tether. So ist allgemein bekannt, dass einer der ersten grösseren Anwendungsfälle von Bitcoin das Umgehen von Kapitalverkehrskontrollen gewesen ist. Der erste grosse Preisanstieg Ende 2013 soll vor allem auf Chinesen zurückzuführen sein, die ihre Ersparnisse ausser Land bringen wollten.

Die Volatilität Bitcoins war Kapitalflüchtlingen jedoch seit jeher ein Dorn im Auge. Und tatsächlich scheint wenig gewonnen zu sein, wenn man sein Kapital ausser Land bringt, die Bitcoin-Volatilität in der Zwischenzeit allerdings mehr als die Hälfte des “geretteten” Kapitals aufgefressen hat.

Mit der Lancierung von Tether haben sich für die Kapitalflucht plötzlich neue Möglichkeiten aufgetan. Nachvollziehbar also, dass USDT in diesem Fall als Killerapplikation entdeckt worden ist. Insbesondere bei chinesischen Händlern und Geschäftsleuten, die nach Russland exportieren, ist Tether als grenzübergreifender Kryptodollar im Einsatz.

Alle wollen US-Dollar

Dass chinesische Geschäftsleute mit USDT einen auf Dollar lautenden Stablecoin halten, hat seinen Grund. Der US-Dollar ist heute die globale Leit-, Reserve- und Handelswährung. Alle namhaften Rohstoffe werden über den US-Dollar abgerechnet, weshalb er heute das 4,7-Fache an weltweiten Importen und das 3,1-Fache an globalen Exporten ausmacht. Für Nicht-US-Unternehmen ergibt es deshalb häufiger mehr Sinn, gleich in US-Dollar zu fakturieren.

Doch werden nicht nur Rechnungen in US-Dollar ausgestellt und abgerechnet. Unternehmen auf der ganzen Welt haben gegenwärtig in US-Dollar denominierte Schulden von fast 60 Billionen. Das schafft eine anhaltende Nachfrage nach US-Dollar zur Bedienung der Schulden durch Schwellen- aber auch Entwicklungsländer, die nicht spurlos an deren Währungen vorbeigehen wird. Letztere dürften gegenüber dem Dollar eher abwerten, was vermehrt verstärkte Kapitalverkehrskontrollen zur Folge haben wird.

Jüngstes Beispiel liefert Libanon. Lokale Banken stehen dort derzeit mitten in einem Kampf gegen die Kapitalflucht, weshalb beispielsweise die Restriktionen für Fremdwährungsbezüge, allen voran in US-Dollar, verschärft worden sind. Verschärfte Kapitalverkehrskontrollen dürften aber nicht nur in unterentwickelten Ländern zunehmen, auch der Euroraum könnte diesbezüglich auf absehbare Zeit restriktiver werden.

Anders als mit dem japanischen Yen und dem Schweizer Franken, die als Währungen noch immer den Charakter des sicheren Hafen geniessen, korreliert die Nachfrage nach Euro hauptsächlich mit der Nachfrage nach Exporten aus der Eurozone. Je eher die im Zuge der ultra-expansiven Geldpolitik der Europäischen Zentralbank geschaffene Euro-Liquidität die internationale Nachfrage nach Euro relativ zum Dollar übersteigt, desto schneller verliert ersterer an Wert.

Verschärfte Kapitalverkehrskontrollen zur Stützung des Euros würden vor allem europäische Banken treffen. Noch immer führen diese grosse US-Dollar-Positionen in ihren Bilanzen. Ohne eine über ausreichende US-Dollar-Einlagen zu verfügen, brauchen sie ständig offene Wege, um an US-Dollar zukommen. Verschärfte Kapitalverkehrskontrollen wären ein Hindernis.

Die Verwendung von Kryptodollar, allen voran Tether, können hier Abhilfe schaffen. Nicht nur können damit potenzielle Kapitalverkehrskontrollen umgangen werden, Transaktionen mit Kryptodollar lassen sich im Vergleich zur traditionellen Finanzinfrastruktur grundsätzlich leichter initiieren und abwickeln.

Die Nachfrage nach Tether dürfte also heute schon mehrere reale Bedürfnisse stillen. Angesichts der US-Dollar-Nachfrage, die immer stärker von den unterschiedlichsten Teilen dieser Erde ausgehen wird, dürfte die “Hyper-Crypto-Dollarisierung” erst begonnen haben. Ironischerweise kommt damit die Dollarisierung öffentlicher Blockchains.

")

{kind=link}