Die Marktkapitalisierung des Stablecoins Tether (USDT) ist seit Anfang des Jahres stark gestiegen. Dies wirft erneut verschiedene Fragen auf, die bereits in der Vergangenheit für Kontroversen rund um Tether gesorgt haben. In wie weit ist Tether durch real-existierende US-Dollar gedeckt? Welche Korrelation besteht zwischen der Marktkapitalisierung von Tether und dem Bitcoin-Preis? Für welchen Anwendungszweck wird Tether vor allem verwendet?

Im September 2018 erreichte US-Tether (USDT) einen vorübergehenden Höchststand bei der Marktkapitalisierung von etwas über 2,8 Milliarden US-Dollar. Bis Mitte November korrigierte die Marktkapitalisierung dann auf unter zwei Milliarden US-Dollar – danach folgte auch der Bitcoin-Preis und fiel bis kurz vor Jahresende auf beinahe dreitausend Dollar pro Bitcoin.

Heute ist der Bitcoin-Preis höher und auch die Marktkapitalisierung von Tether ist seither kontinuierlich auf über acht Milliarden US-Dollar gestiegen. Nicht nur ist die ausstehende Menge an Tether kaum jemals auch nur vorübergehend gesunken, die Emissionsrate neuer Tether zeigt zudem seit Beginn des Jahres plötzliche, sprunghafte Anstiege; insgesamt drei an der Zahl, von denen jeder grösser ist als der vorhergehende.

Gewissermassen als einer der grossen Blackboxen der Kryptowelt ranken sich um Tether viele Geheimnisse und Spekulationen – abrupte Wachstumsschübe in der Marktkapitalisierung heizen letztere noch an. Abseits der Gerüchte und Mutmassungen wird USDT nach wie vor als sogenannter “On-ramp” angesehen. Gemeint ist, dass Tether Investoren dazu dienen würde, einfach und schnell in Bitcoin zu investieren.

In der Tat mag Tether für einige Investoren das Eingangstor zur Bitcoin-Welt darstellen. Wäre Tether allerdings ausschliesslich eine “On/Off-Ramp”, müsste die Marktkapitalisierung Tethers in der Theorie zwischenzeitlich auch wieder fallen, da USDT in Abständen durch das Tether-Treasury vernichtet, bzw. “geburnt” werden müssten – dann nämlich wenn in Fiat gewechselt würde. Die Marktkapitalisierung von Tether steigt aber in den vergangenen 18 Monaten konstant an, ohne zwischendurch zu fallen. Dieser Umstand deutet darauf hin, dass Tether nicht in erster Linie als On- oder Off-Ramp fungiert.

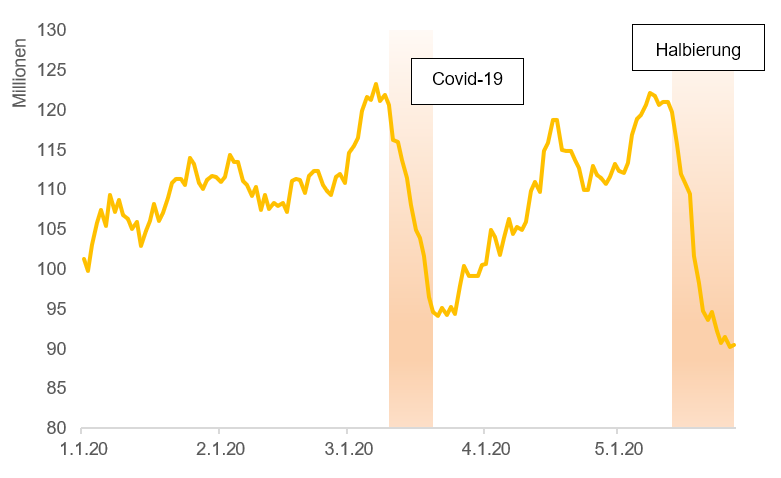

Abbildung 19: Negative Korrelation Zwischen Änderung des Tether-Angebots und Bitcoin-Preis

Dagegen spricht nämlich, dass die Nachfrage nach Bitcoin sehr volatil ist. Während der letzten zwei Jahre hat es immer wieder Zeiten geben, in denen Bitcoin kaum Aufmerksamkeit geniesst und der Preis gefallen ist, während die Marktkapitalisierung Tethers gleich geblieben oder gar gestiegen ist. Würde USDT vor allem als On-Ramp gebraucht, müsste seine positive Korrelation zu Bitcoin viel stärker sein. Das ist nicht der Fall, zumal es sogar Hinweise gibt, dass die Korrelation negativ ist.

Alternative Erklärung gesucht

Gemeinhin wird von einigen Marktbeobachtern vermutet, dass USDT geschaffen werden, ohne diese zu besichern – frei nach dem Prinzip der Teilreservehaltung. US-Tether würden dabei von Tether Limited und der Mutterfirma BitFinex gezielt kreiert, um den Bitcoin-Preis hochzutreiben.

Auf diese Weise würde versucht, Aufregung unter den Retail-Investoren zu generieren, die dann bestenfalls in eine Hysterie des “Fear of Missing out” (FOMO) übergeht und der Kryptowelt einen neuen Bullenrun bescheren soll. So und nicht anders erklären sich einige Analysten den Umstand, dass die Tether-Marktkapitalisierung am 14. Mai ein paar Tage nach dem Halvening schlagartig von etwas über sechs Milliarden auf beinahe neun Milliarden US-Dollar angestiegen ist.

Was sich für einige nach einer Verschwörungstheorie angehört, halten andere für einen Fakt: Denn letztlich hätten die beiden Firmen BitFinex und Tether Limited starke Anreize, derartige Spiele zu betreiben. Wie der Justizminister von New York festgestellt haben soll, seien ausstehende Tether nur zu ungefähr 70 Prozent mit Cash und anderen Barwerten besichert. Dieses Loch in der Besicherung, so die Skeptiker von Tether, könnte natürlich Schritt für Schritt gestopft werden, wenn sich Bitcoin durch Privatanleger gestützt auf einem höheren Niveau stabilisiert und die Besicherung, die BitFinex zum Teil auch in Bitcoin hält, damit mehr Wert hat. Mehr US-Dollar könnten mit dieser Besicherung gekauft werden, was den Reservesatz verbessern würde.

Tether als Retter in der Not

Eine andere Hypothese zur Erklärung des abrupten Anstiegs der Tether Marktkapitalisierung vom 14. Mai geht auch dahin, dass BitFinex mit USDT-Krediten gewissen Minern das Überleben sichern will. Bitcoin-Miner betreiben heute hochspezialisierte ASIC-Prozessoren, wovon gegenwärtig vor allem zwei verschiedene in Verwendung sind: der Antminer S9 sowie der Antminer S17.

Der grosse Unterschiede dieser beiden Mining-Hardware liegt hauptsächlich in der Effizienz. Obschon der S17 gegenüber dem S9 einen ungefähr 50 Prozent höheren Stromverbrauch hat, erreicht ein Miner mit ersterem eine 300 Prozent höhere Hashrate. Diese höhere Effizienz hat zur Folge, dass Antminer S17 heute mit etwas über 61 Prozent einen weitaus höheren Anteil am Bitcoin-Mining ausmachen. Die Verwendung des S9-Typen liegt indes bei etwas mehr als 38 Prozent.

Und genau diese Miner, so das Argument, seien auf Unterstützung angewiesen, da sie nach dem Halvening unprofitabel geworden seien. Um aber ihre Bitcoin-Vorräte nicht auf den Markt werfen zu müssen und damit keinen Abwärtsdruck auf den Bitcoin-Preis zu generieren, könnten sich die Miner über USDT-Kredite Zeit kaufen – Zeit zur Erneuerung ihrer unprofitabel gewordenen Hardware-Ausrüstung.

Spekulationen und Theorien dieser Art klingen stets verlockend. Auch ist es schwierig, diese vollständig zu widerlegen. Genauso schwierig ist es aber auch, endgültige Beweise zu liefern. Im Raum steht letztlich Argument gegen Argument.

Was gegen die BitFinex-Miner-These steht, ist der Umstand, dass Miner heute weitsichtige, langfristig investierte Akteure sind. Als rationale Akteure in einem sehr kompetitiven, hochinnovativen und wenig regulierten Feld ist davon auszugehen, dass gerade jene Miner mit älteren Antminer S9 vorgesorgt haben. So könnten sie vorausschauend an einen Ort umgezogen sein, der über weitaus geringere Stromkosten verfügt, so dass ihre Antminer S9 auch mit der Halbierung der Blockbelohnung noch immer profitabel sind.”

Abbildung 20: Miner Hash Rate Ist Gefallen

Wiederum gibt es in der realen Welt Friktion und Ungewissheit. Unvorhersehbares könnte beispielsweise zur Folge haben, dass man sich bei Langzeitverträgen mit Stromanbietern verschätzt hat und deswegen nicht über Nacht die Mining-Farmen dislozieren kann. Es ist und bleibt eine Tatsache: Wir können nur spekulieren.

Bereits vor mehreren Jahren haben Beobachter in der Krypto-Szene die Vermutung geäußert, dass der Stablecoin Tether (USDT) nicht zu 100% durch tatsächliche US-Dollar gedeckt sei. Konkreten Informationen, die diese Vermutungen bestätigt haben, waren in der Vergangenheit immer wieder Diskussionsgegenstand in den Krypto-Medien, doch inwiefern sich diese Informationen auf die heutige Situation übertragen lassen, ist nicht gesichert. Die starke Zunahme an Tether seit Anfang des Jahres sollte zur Vorsicht davor mahnen, eine 1:1 Korrelation zu älteren Nachrichten zu postulieren.

")

ist seit Anfang des Jahres stark gestiegen, was erneut verschiedene Fragen aufwirft.){kind=link}