Als eine der dynamischsten Fintech-Regionen der Welt expandiert APAC weiter, passt sich an und entwickelt sich in Bezug auf die Einführung virtueller Vermögenswerte weiter. Sie ist auch eine der vielfältigsten – sie umfasst mehrere Rechtssysteme, ohne dass es ein allgemeines “Passporting” gibt.

Im Bereich der Wertpapier-Token – die sowohl digitalisierte traditionelle Wertpapiere als auch neuartige Vermögenswerte umfassen, die “Wertpapieren” gleichkommen – erweist sich APAC als wichtiges Testgebiet, vor allem weil die Digitalisierung immer schneller voranschreitet. Der Schlüssel dazu ist die Digitalisierung der Regierung selbst – viele Schwellenländer sehen darin den Kernpunkt für das Überspringen traditioneller Entwicklungsphasen: Warum Ressourcen mit Altsystemen verschwenden, wenn man sich direkt ins 21.

Stand der Dinge

Um es auf den Punkt zu bringen: Die meisten Länder in APAC haben Wertpapiergesetze. Im Großen und Ganzen erfassen sie Aktien, Anleihen, Schuldverschreibungen, Fonds und eine ganze Reihe anderer Instrumente. In einigen Märkten (z. B. Hongkong) sind auch strukturierte Produkte für den Einzelhandel Teil der Wertpapiergesetze, die nach der Finanzkrise reformiert wurden. Das kann Dinge wie Perpetuals/CFDs und bestimmte Stablecoins umfassen.

Wenn Juristen einen virtuellen Vermögenswert aus dem Blickwinkel des Wertpapierrechts betrachten, denken wir oft über die gleichen Dinge nach wie die meisten Märkte – abgesehen von der Frage, ob es sich um ein traditionelles Wertpapier handelt, fällt es in die Kategorie der Investitionsprogramme? Jede Rechtsordnung hat ihr eigenes Konzept und ihre eigenen Prüfungen – Collective Investment Scheme in Hongkong, Management Investment Scheme in Australien usw. Im Großen und Ganzen suchen wir nach passiven (tatsächlichen oder versprochenen) Belohnungen, die aus Dingen wie gewinnsteigernden Utility-Tokens und fraktionierten Asset-Backed-Tokens stammen können. Meiner Erfahrung nach sind die Tests in den meisten APAC-Märkten viel klarer als der brutal elastische Howey-Test in den USA.

Natürlich können Sicherheits-Token viel offensichtlicher Wertpapiere sein – digitale Aktien, digitale Anleihen usw. – die auf einer grundlegenden architektonischen Ebene DLT-basiert sind oder durch einen Spiegel-Token (oder “digitalen Zwilling”) auf einem DLT-basierten Ledger repräsentiert werden.

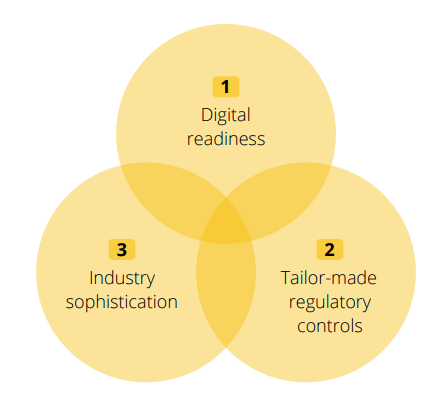

Wo weichen die Rechtsordnungen voneinander ab?

Wenn also die meisten Rechtssysteme bereits Wertpapiere regulieren, wo weichen sie dann voneinander ab? In drei wichtigen Bereichen:

Digitale Bereitschaft

Dies bezieht sich auf drei wesentliche Elemente:

- Gesetzgebung zur digitalen Gleichwertigkeit – Anerkennung von digitalen Unterschriften, Verträgen und Informationen. Ohne dies haben digitale Transaktionen keine rechtliche Anerkennung. In mehreren Ländern (Singapur, Hongkong, Australien) gibt es bereits entsprechende Gesetze, aber auch in anderen Ländern wie Thailand und Vietnam ist eine Modernisierung der Gesetze in Vorbereitung. Die ausdrückliche gesetzliche Anerkennung von Smart Contracts ist immer noch ein Ausreißer, gewinnt aber an Zugkraft;

- Minimale/keine papierbasierten Anforderungen – die Effizienz eines Wertpapier-Token-Angebots wird stark gemindert, wenn eine Transaktion in einen papierbasierten Workflow aufgeteilt werden muss. Bei Aktien zum Beispiel sind die drei wichtigsten Punkte, auf die wir in jeder Rechtsordnung achten, (i) Registerformalitäten, (ii) obligatorische Aktienzertifikate und (iii) Stempelsteuer / andere Steuerverfahren bei der Abtretung; und

- Zusätzliche “Plug-ins” – Technologien wie digitale Identität, offene API-Kanäle zu “Golden Source”-Regierungsdaten und sogar digitale Zentralbankwährungen (CBDCs) können dazu beitragen, dass Security Tokens einen echten Vorteil gegenüber einem traditionellen Wertpapiersystem bieten. In dieser Hinsicht galoppiert APAC voran – allein bei den CBDC-Projekten befinden sich Festlandchina, Hongkong, Thailand, Japan und Kambodscha bereits in der Pilotphase oder am Start, während andere wie Australien das Thema noch einmal aufgreifen. Das hängt auch mit den folgenden Überlegungen der Branche zusammen.

Natürlich achten wir auch auf andere Hinderungsgründe für die Emission und den Handel – zum Beispiel Anforderungen an die Datenlokalisierung, Abtretungsformalitäten, Kontrollen der zugrunde liegenden Vermögenswerte (z. B. Gold, Immobilien) usw. Um es klar zu sagen: Nicht alles davon ist nur für Transaktionen relevant – einige sind eher für die Emission relevant, d.h. wenn du ein gutes “digitales Domizil” für das Wertpapier finden kannst, können die Probleme an anderen Stellen vereinfacht werden.

Maßgeschneiderte regulatorische Kontrollen

In diesem Bereich sind einige APAC-Länder führend und entwickeln maßgeschneiderte Regelungen für die neuartigen aufsichtsrechtlichen Kontrollen, die DLT-basierte Vermögenswerte erfordern, um die Ziele der Marktintegrität und des Anlegerschutzes zu erreichen. Dabei werden in der Regel die bestehenden wertpapierrechtlichen Genehmigungs- und Verhaltensanforderungen genutzt, aber es wird ein zusätzlicher Blick auf die Einhaltung der Vorschriften geworfen.

Dies ist eine enorm wichtige Sache. Warum? Weil regulierte Finanzinstitute trotz oft lautstarker gegenteiliger Beteuerungen nicht gerne bei der Gestaltung von Kontrollen auf sich allein gestellt sind. Prinzipienbasierte Ansätze funktionieren nicht, wenn sie zu hoch angesetzt sind, denn wir alle wissen, dass Unternehmen im Nachhinein mit 20-20 beurteilt werden, wenn etwas schief läuft. Die Asiaten erinnern sich nur zu gut an das Debakel mit den strukturierten Produkten von Lehman Brothers in den Jahren 2007/08 und an die nachfolgenden Skandale bei der Zinsfestsetzung, im Devisenhandel und im algorithmischen Handel, in die sie und ihre Kollegen weltweit verwickelt wurden.

Dennoch sind Sicherheits-Token-Plattformen und Wallet-Technologien relativ jung, so dass eine Mischung aus prinzipienbasierten und präskriptiven Anforderungen wichtig ist, mit Spielraum für zukünftige Flexibilität. Dies trägt zu ausgewogenen und angemessenen Regeln bei, die sich beugen und verändern können.

Ein paar Beispiele für diesen eher maßgeschneiderten Ansatz sind die folgenden:

- Hongkong – die Securities and Futures Commission (SFC) hat mehrere Initiativen zur Unterstützung des Wertpapier-Token-Ökosystems ergriffen, die von Leitlinien für Makler und Fondsmanager bis hin zu einer maßgeschneiderten Regelung für Börsen reichen, die mindestens einen Wertpapier-Token anbieten (oft als “Opt-in-Regime” bezeichnet). Das Financial Services and the Treasury Bureau (FSTB) berät derzeit über eine umfassendere Regelung für virtuelle Vermögenswerte, die über Wertpapier-Token hinausgeht. Die derzeitige SFC-Regelung für Börsen umfasst ein hohes Maß an Anforderungen, von finanziellen und personellen Mindestanforderungen bis hin zu Verwahrungs-, Marktüberwachungs- und Verhaltensregeln. Die SFC erteilte ihre erste Lizenz für eine Wertpapierbörse im Dezember 2020 an OSL Limited, ein Mitglied der in Hongkong notierten BC Technology Group. Die FSTB-Vorschläge deuten darauf hin, dass Kleinanleger durch die Anwendung einer Bedingung, die nur professionellen Anlegern vorbehalten ist, ausgeschlossen werden sollen. Darüber wird heftig diskutiert.

- Japan – Im vergangenen Jahr hat die Finanzdienstleistungsbehörde spezielle Regeln für das Angebot von Wertpapier-Token und Derivaten virtueller Vermögenswerte im Rahmen des Financial Instruments and Exchange Act und damit verbundener Instrumente eingeführt. Auch zusätzliche Regeln für Börsen wurden eingeführt. Ein wichtiger Aspekt der Vorschriften für Wertpapier-Token ist die Klärung der Frage, wie diese in die japanische Wertpapierregelung nach Absatz I bzw. Absatz II einzuordnen sind, die sich auf das Angebot und den Verkauf dieser Wertpapiere auswirkt. Marktmanipulation und andere aufsichtsrechtliche Vorschriften wurden ebenfalls eingeführt.

- Singapur – Singapur hat aktiv an einem ausgefeilten Rahmenwerk für virtuelle Vermögenswerte gearbeitet, das alles von Zahlungs-Token (im Rahmen des Payment Services Act) bis hin zu Sicherheits-Token (im Rahmen des Securities and Futures Act) und vieles dazwischen umfasst. Mitte Juli 2020 wurde eine von der Monetary Authority of Singapore zugelassene Börse namens 1x gestartet. Seitdem haben andere Marktteilnehmer, wie z. B. der etablierte Großkonzern DBS Bank, ihre eigenen Pläne für den Einstieg in diesen Bereich angekündigt.

- Taiwan – Die Finanzaufsichtsbehörde von Taiwan hat 2019 klargestellt, dass Wertpapier-Token unter das bestehende Wertpapier- und Börsengesetz fallen. Wie in einer Reihe anderer Länder ist der Einzelhandel ausgeschlossen. Andere Anforderungen wie die NT$-Stückelung und die maximale Angebotsgröße für bestimmte Wertpapier-Token-Angebote, Informationsstandards sowie hohe Mindestanforderungen an die finanzielle Ausstattung der Börsen gelten.

- Labuan (Malaysia) – Labuan ist ein malaysisches Sonderterritorium und ein “internationales Geschäfts- und Finanzzentrum”, das ein umfassendes Rahmenwerk für den Sektor der virtuellen Vermögenswerte entwickelt hat. Die Finanzaufsichtsbehörde von Labuan hat aktiv eine digitale Strategie verfolgt und unter anderem zwei digitale Wertpapierbörsen (innerhalb der Fusang Group und der GSX Group) lizenziert. Es gelten eine Reihe von Anforderungen an das Verhalten, die Finanzmittel und das Risikomanagement.

- Thailand – Die Securities and Exchange Commission reguliert seit 2018 die Geschäfte mit digitalen Vermögenswerten, wobei mehrere Lizenzen für “klassische” Broker, Börsen und Händler von virtuellen Vermögenswerten mit verschiedenen Anforderungen an die Ausgabe und die Aufsichtsstandards erteilt wurden. Neuere regulatorische Entwicklungen konzentrieren sich auf Blockchain-basierte Wertpapiere und bieten einen Weg für Tokenisierung, Verwahrungsaktivitäten und Austausch. Berichten zufolge will die thailändische Börse eine Börse für Wertpapier-Token einrichten.

Die Klarheit der steuerlichen und buchhalterischen Behandlung ist ebenfalls ein wichtiges Merkmal, liegt aber im Allgemeinen deutlich zurück. Das Gleiche gilt für andere Themen wie den Datenschutz.

Bereitschaft der Industrie

Der Kern der Entwicklung von Sicherheits-Token ist die Bereitschaft der Industrie – zum Beispiel

In ganz APAC wächst dieses Ökosystem und nutzt oft globale Angebote von Anbietern wie Analytikfirmen. Allerdings ist die Branche in den verschiedenen Märkten unterschiedlich weit entwickelt und groß. Zum Beispiel ist der Appetit der Institutionen unterschiedlich – wichtige Beispiele sind:

- Australien – die Produktentwicklung ist weit fortgeschritten, auch auf institutioneller Ebene. Dazu gehört die digitale Anleihe der Weltbank, die u. a. von der Commonwealth Bank of Australia verwaltet wird – die erste, die mit DLT erstellt, zugeteilt, übertragen und verwaltet wird. Auf der anderen Seite gibt es bisher nur wenige öffentliche Plattformen für Sicherheits-Token, obwohl es erwähnenswert ist, dass die australische Börse voraussichtlich DLT als Teil ihres geplanten neuen Clearing- und Abrechnungssystems für Aktien einführen wird.

- Labuan (Malaysia) – eine der weltweit größten digitalen Anleiheemissionen, an der die China Construction Bank und die Fusang Group beteiligt sind, sollte 3 Mrd. USD einbringen, wurde aber kurz vor dem Start gestoppt, um weitere Neuigkeiten bekannt zu geben.

- Japan – zwei wichtige Marktentwicklungen sind die Gründung eines Selbstregulierungsgremiums für Wertpapier-Token – die Japan Security Token Association – an der lokale Schwergewichte wie Nomura, SBI Securities, Rakuten und Daiwa Securities beteiligt sind; und zweitens die Ankündigung der institutionellen digitalen Brieftaschenlösung von SBI Digital Asset Holdings, die in die digitale Wertpapierplattform von Securitize integriert ist. SBI hat außerdem ein Joint Venture für digitale Vermögenswerte in Singapur angekündigt, mit einer für 2022 geplanten Börse, die digitale Anleihen, Aktien und verbriefte Kredite umfasst.

Abschließende Bemerkungen

Die digitalen Volkswirtschaften in der APAC-Region expandieren schnell. Die Regulierungsbehörden haben sich auf die Gestaltung ihrer Wertpapiermärkte inmitten der schnellen Digitalisierung eingestellt. Es gibt ein hohes Maß an Übereinstimmung in der Ausrichtung, um sicherzustellen, dass Themen wie die FATF-Empfehlungen und der Anlegerschutz abgedeckt werden, aber unterschiedliche Ansichten zu Themen wie finanzielle Ressourcen, Marktbeteiligung, aufsichtsrechtliche Kontrollen, Strukturierung von Sicherheits-Token und Zugang für Privatkunden – sowie die Verfügbarkeit der angrenzenden Technologien und die Regulierung – machen eine genaue Bewertung der einzelnen Zielmärkte wichtig.

Bei diesem Artikel handelt es sich um einen Ausschnitt aus dem über 90 Seiten umfassenden Security Token Report 2021, der vom Crypto Research Report und Cointelegraph Consulting mitherausgegeben wird. Der Bericht wurde von dreizehn Autoren erstellt und von Crypto Finance, Blocklabs Capital Management, HyperTrader, Ten31 Bank, Stadler Völkel Rechtsanwälte, Riddle&Code, Coinfinity, Bitpanda Pro, Tokeny Solutions, AlgoTrader, und Elevated Returns unterstützt.

")

{kind=link}