Für Banken und Finanzmarktinfrastrukturanbieter ist die Tokenisierung eine offensichtliche Lösung. Sie erhöht die Diversifikationsmöglichkeiten für Kunden, indem sie Anlageklassen erschließt, die traditionell illiquide waren, wie Immobilien, Kunst, Schmuck, Antiquitäten, Oldtimer und andere Sammlerstücke.

Praxis-Perspektive mit Andy Flury, CEO der AlgoTrader AG

In Anbetracht der in Kapitel 5 dieses Berichts erörterten Fortschritte bei der Schaffung einer regulatorischen Grundlage werden wir eine bestimmte Art von Entwicklungen in den kommenden Jahren sehen. Es ist gut dokumentiert, dass eine zunehmende Anzahl traditioneller Banken versucht, ihren Kunden Krypto-Verwahrungsdienstleistungen anzubieten. Zu den jüngsten prominenten Beispielen gehören BNY Mellon, Goldman Sachs, JPMorgan und Citi. Die logische Erweiterung dieses Trends wäre, dass Banken ihren Kunden tokenisierte Vermögenswerte anbieten.

Privatbanken, die in erster Linie in der Vermögensverwaltung tätig sind, werden hier in der Pole Position sein, um davon zu profitieren, aber wenn man bedenkt, dass das WEF schätzt, dass bis zum Jahr 2027 bis zu 10 % des BIP auf der Blockchain gesichert sein werden, geht der potenzielle Markt weit über sie hinaus.

Die Möglichkeit, weniger fungible Vermögenswerte einfach zu fraktionieren, wird auch zu einigen Nebeneffekten führen. Zum Beispiel könnte ein Kunde einen Bruchteil eines tokenisierten Immobilienportfolios als Sicherheit für einen Kredit verwenden. Dies macht es nicht nur einfacher, geeignete Sicherheiten zu finden, die zur Größe des jeweiligen Kredits passen, sondern reduziert auch das Kreditrisiko für die Bank erheblich, da Token im Falle eines Ausfalls viel einfacher und kostengünstiger zu liquidieren sind.

Darüber hinaus wird die Tokenisierung den Handel mit Aktien und Anleihen weitaus effizienter machen, indem sie die Abwicklung vereinfacht, Prozesse durch Smart Contracts automatisiert und die Digitalisierung von Compliance-Verfahren dank der Transparenz, die der zugrunde liegende DLT-Ledger bietet, vertieft.

Ein wesentlicher Erfolgsfaktor für diese Produkte wird der Grad der Integration mit den bestehenden Industrienormen und –rahmen sein, die bestehende Finanzdienstleistungen zunächst eher erweitern als ersetzen. Diesen Punkt unterstrich Markus Abbassi, Head of Tokenization bei Sygnum, einer lizenzierten Schweizer Bank, die sich auf digitale Assets spezialisiert hat:

“Tokenisierte Vermögenswerte erfordern sowohl eine solide technische als auch rechtliche Umsetzung, um die Durchsetzbarkeit aller damit verbundenen Rechte und Pflichten zu gewährleisten, genau wie bei traditionellen Vermögenswerten. Um das volle Potenzial der Tokenisierung zu erschließen und eine breite Akzeptanz sicherzustellen, ist eine integrierte, regulierte und standardisierte End-zu-End-Lösung für den Primär- und Sekundärmarkt ein wichtiger Schritt nach vorne für die Branche.”

Wie wir oben sehen können, bietet die Tokenisierung sowohl für Banken als auch für ihre Kunden klare Vorteile. Aber welche Art von Dienstleistungen werden sie wahrscheinlich in naher Zukunft entwickeln?

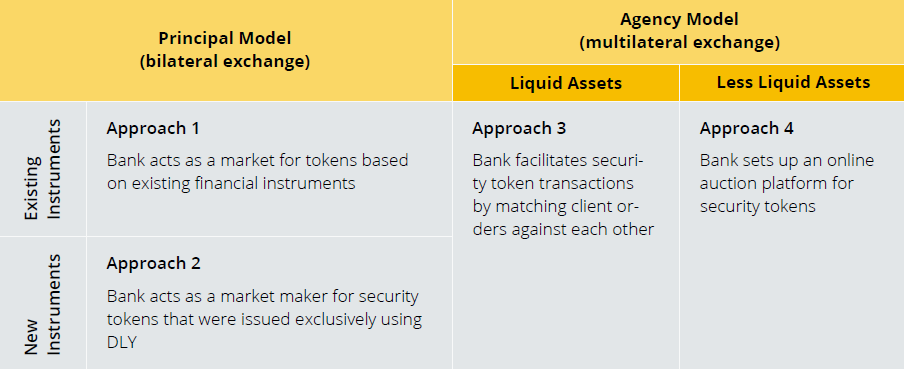

Neben großen nationalen Börsen und einigen kleineren, spezialisierten Newcomern wird es für Banken einen zwingenden Business Case geben, einen Marktplatz für tokenisierte Vermögenswerte in Form eines organisierten Handelssystems (OTF) oder eines multilateralen Handelssystems (MTF) im Sinne der MiFID-2-Vorschriften zu schaffen. Die potenziellen Ansätze für Banken lassen sich in vier Kategorien einteilen, je nachdem, ob sie als Auftraggeber oder Vermittler agieren und welche Arten von Vermögenswerten gehandelt werden.

Mögliche Geschäftsfälle

Bank als Auftraggeber

Banken, die sich für Ansatz 1 entscheiden, agieren als Principal, d.h. führen Trades gegen ihre eigene Bilanz aus und werden so zum Market Maker für Wertpapier-Token, die auf traditionellen Finanzinstrumenten wie Aktien, Anleihen oder Futures basieren. Nehmen Sie zum Beispiel S&P-Futures, für die typischerweise Sicherheitsleistungen in der Größenordnung von 55’000 US-Dollar erforderlich sind. Solche Mindestkapitalanforderungen werden viele aus dem Markt drängen. Durch das Angebot von tokenisierten Futures könnten Banken die Eintrittsbarrieren in solche Märkte deutlich senken und ihren Kunden feinere Diversifikationsmöglichkeiten bieten. Natürlich geht das Potenzial weit über Futures hinaus — von Aktien über ETFs bis hin zu Anleihen sind die Möglichkeiten breit gefächert.

Aus operativer Sicht ist Ansatz 1 wahrscheinlich eine der einfachsten Strategien. Banken kaufen und verkaufen Token, um den Markt zu schaffen, wobei die Preise auf der Grundlage des Werts des zugrunde liegenden Vermögenswerts an traditionellen Märkten berechnet werden. Darüber hinaus könnte die Bank ihre Positionen leicht durch den Handel mit Aktien an traditionellen Börsen absichern.

Bei Ansatz 2 würde die Bank ebenfalls als Prinzipal agieren, aber dieses Mal mit Wertpapier-Token handeln, die nicht auf bestehenden Instrumenten basieren. Dies würde alle tokenisierten Vermögenswerte einschließen, die rechtlich als Wertpapiere eingestuft sind, aber ausschließlich mit DLT ausgegeben wurden. Beispiele hierfür sind Unternehmen, die Kapital mit Hilfe von eigenkapitalbasierten Wertpapier-Token, schuldenbasierten Token wie Anleihen und Asset-Backed-Token aufgenommen haben.

Sowohl die potenziellen Risiken als auch die Chancen sind bei diesem Ansatz recht hoch. Auf der einen Seite würden Banken, die in diesen Bereich einsteigen, einen First-Mover-Vorteil in ihrem Heimmarkt erhalten. Die große Herausforderung und die Kehrseite dieses Vorteils wäre jedoch die Preisgestaltung für die Token, insbesondere in der Anfangsphase, wenn die Volumina, die über andere Liquiditätsplattformen gehandelt werden, noch gering sind. Infolgedessen würde dieser Ansatz unweigerlich entweder die Entwicklung einer eigenen Preisbildungsmethodik oder den Einsatz eines externen Market Makers erfordern.

Bank als Vermittler

Bei den ersten beiden Ansätzen führt die Bank Trades gegen ihre eigene Bilanz aus, indem sie als Market Maker Aktien kauft und verkauft, um Liquidität bereitzustellen. Bei besonders liquiden Vermögenswerten könnte die Bank aber auch einfach ein Orderbuch anlegen und die Kauf- und Verkaufsaufträge der Kunden gegeneinander abgleichen. Bei einer ausreichend großen Kundenbasis und liquiden Assets ist Ansatz 3 aus Sicht der Bank sicherlich eine risikoarme Strategie. Dienste wie Robinhood haben gezeigt, dass es einen Markt für das Bruchteilseigentum an traditionellen Aktien gibt, die bei den Verbrauchern einen guten Bekanntheitsgrad haben. Daher könnte eine Auswahl an tokenisierten hochkarätigen Vermögenswerten eine gute Möglichkeit sein, das Wasser zu testen und den Markt frühzeitig zu etablieren.

Andere Arten von Wertpapier-Token, wie z. B. tokenisierte Immobilien, werden jedoch weniger liquide sein. Es liegt in der Natur der Sache, dass Anleger alternative Vermögenswerte wahrscheinlich über einen längeren Zeitraum halten und sie weniger häufig handeln. An dieser Stelle wäre Ansatz 4 eine kluge Option: Anstatt einen kontinuierlichen Handel anzubieten, könnte die Bank stattdessen eine Auktionsplattform bereitstellen, auf der Nutzer Gebote zum Kauf oder Verkauf von Token abgeben können. Diese Auktionen könnten in Standardzeitintervallen durchgeführt werden, z. B. einmal pro Woche, um die Nachfrage zu bündeln. Zur festgelegten Auktionszeit würden die Kauf- und Verkaufsaufträge der Kunden gegeneinander abgeglichen. Im Prinzip würde dieses System sehr ähnlich wie die Eröffnungs- und Schlussauktionen an nationalen Börsen funktionieren. Das Ziel solcher Mechanismen ist es, den Auktionspreis so festzulegen, dass die größtmögliche Anzahl von Kauf- und Verkaufsaufträgen ausgeführt werden kann. Alle verbleibenden nicht zusammenpassenden Aufträge bleiben im System, bis sie gelöscht werden oder bis zum nächsten Auktionstermin. Somit ist auch Ansatz 4 eine relativ risikoarme Strategie und könnte eine gute Möglichkeit sein, eine geringe Liquidität zu Beginn zu überwinden, während die Kunden sich mit der Anlageklasse vertraut machen und anfangen, sich wohl zu fühlen.

Fazit

Aufgrund ihrer Fähigkeit, den Werttransfer weitaus effizienter zu gestalten, bleibt die Tokenisierung der vielversprechendste finanzielle Anwendungsfall von DLT. Die regulatorischen Hürden, die bisher das Wachstum der Sekundärmärkte behindert haben, werden überwunden, was wahrscheinlich eine enorme Liquiditätsspritze katalysieren wird.

Dies bietet eine Reihe von Möglichkeiten für Banken und Finanzinstitute, um neue Märkte zu ermöglichen und Tokenized Assets einer viel größeren Anzahl von Kunden zugänglich zu machen. Daher werden wir diesen Themenbereich auch in den nächsten Wochen weiter in unseren Artikeln ausleuchten.

Bei diesem Artikel handelt es sich um einen Ausschnitt aus dem über 90 Seiten umfassenden Security Token Report 2021, der vom Crypto Research Report und Cointelegraph Consulting mitherausgegeben wird. Der Bericht wurde von dreizehn Autoren erstellt und von Crypto Finance, Blocklabs Capital Management, HyperTrader, Ten31 Bank, Stadler Völkel Rechtsanwälte, Riddle&Code, Coinfinity, Bitpanda Pro, Tokeny Solutions, AlgoTrader, und Elevated Returns unterstützt.

")

{kind=link}