Die Antwort auf die Frage, welche Anlagen tokenisiert werden können, unterscheidet sich von Land zu Land (und auch zwischen Regionen innerhalb eines Landes), je nachdem, in welchem Land der Emittent und die Anleger sich befinden, welche Art von Anlage tokenisiert wird und welche Anlegerklasse angesprochen werden soll.

Es gibt Unternehmen, die ihre Tokenverkäufe als “aufsichtsrechtlich konformes Tokenangebot” statt als Angebot von Security Token bezeichnen, da letzteres als Eingeständnis des Unternehmens gesehen werden könnte, dass es sich bei dem Vermögenswert um ein Wertpapier handelt.

Da Vermögenswerte in verschiedenen Jurisdiktionen unterschiedlich behandelt werden, ist es ein beliebter Ansatz, die Token lokal unterschiedlich zu klassifizieren, statt eine globale Klassifizierung anzustreben. Der gleiche Token kann zum Beispiel in den USA ein Wertpapier und in einem anderen Land ein Utility-Token sein (siehe XRP in den USA vs. Japan(1)).

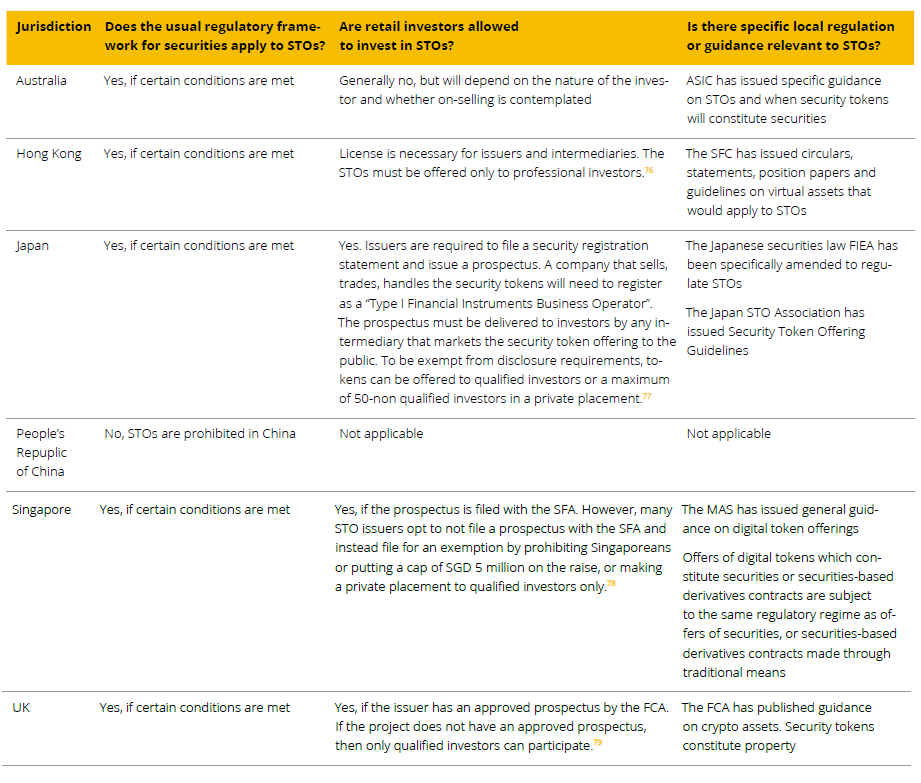

STOs sind in verschiedenen wichtigen Finanzregionen wie den USA, Großbritannien, Hongkong, Singapur und Japan bereits reguliert. In den meisten Regionen darf ein Kleinanleger in Security Token investieren, wenn der Emittent im Besitz eines genehmigten Prospektes ist. In anderen Regionen sind Security Token jedoch nur für professionelle Anleger zugänglich, wie dies auch in Hongkong der Fall ist, oder sie sind sogar ganz verboten wie in China.

Auf dem europäischen Kontinent sind STOs noch nicht auf EU-Ebene reguliert, aber ein Vorschlag zur Verwendung der Distributed Ledger Technologie in Finanzdienstleistungen wurde im September 2020 veröffentlicht. Eine geringe Zahl an Ländern hat auch neue Gesetze für Security Token geschaffen, wie z.B. das Blockchain-Gesetz in Liechtenstein, das DLT-Gesetz in der Schweiz, Gesetzesentwurf 7637(2) in Luxemburg und der deutsche Entwurf für die Einführung von digitalisierten Wertpapieren(3).

Die Regeln in den EU-Ländern ähneln sich insgesamt. Ein STO, das sich als übertragbares Wertpapier qualifiziert, unterliegt den Wertpapiergesetzen der EU. Grundsätzlich gilt: Ein Projekt mit genehmigtem Prospekt kann Token öffentlich anbieten, die jeder kaufen kann, egal ob professionelle Investoren oder Privatkunden. Ist dies nicht der Fall, so können nur qualifizierte Investoren teilnehmen.

Security Token Regulierung je Staat

Regulierungen sind nicht statisch. Sie ändern sich ständig und können in viele verschiedene Richtungen ausschlagen, was die Ausgabe von Sicherheits-Token je nach den unterschiedlichen Systemen, die die Unternehmen durchlaufen müssen, einfacher oder schwieriger macht.

Bei diesem Artikel handelt es sich um einen Ausschnitt aus dem über 90 Seiten umfassenden Security Token Report 2021, der vom Crypto Research Report und Cointelegraph Consulting mitherausgegeben wird. Der Bericht wurde von dreizehn Autoren erstellt und von Crypto Finance, Blocklabs Capital Management, HyperTrader, Ten31 Bank, Stadler Völkel Rechtsanwälte, Riddle&Code, Coinfinity, Bitpanda Pro, Tokeny Solutions, AlgoTrader, und Elevated Returns unterstützt.

")

{kind=link}