In der letzten Woche haben wir einen ersten Blick auf den absoluten Bewertungsansatz für Krypto-Assets geworfen. Im Kern geht es um die Frage, ob eine hohe Off-Chain Geschwindigkeit die Stabilität des Marktes gefährdet, wie dies z.B. Vitalik Buterin behauptet. Um einer Antwort näher zu kommen, wollen wir das Thema weiter vertiefen, indem wir die zentralen Begriffe Geldversorgung, Geschwindigkeit und adressierbarer Zielmarkt genauer in den Blick nehmen.

Geldversorgung

Das (M) in MV = PQ wird durch die im Umlauf befindliche Lieferung eines Krypto-Assets gemessen. (M) ist die Geldbasis, die zur Unterstützung einer Wirtschaft erforderlich ist. Das Angebot einiger Kryptowährungen ist leicht abzuschätzen, wenn ihr Angebot vorgegebenen Prozessen folgt (Bitcoin and Poisson, etc.). Das Angebot kommt aus zwei Hauptbereichen: neue Münzen, die entweder durch Mining, Absteckung oder Reserveverkäufe in Umlauf gebracht werden, und Münzen, die aus Walltes auf dem Markt verkauft werden. Das Ziel von „M“ ist es, die Anzahl der Münzen zu schätzen, die jedes Jahr im Umlauf sind und auf dem Markt verfügbar sein werden. Dies wird oft als Float bezeichnet, welche aus zwei Teilen besteht: „Stock“ und „Flow“. Der Flow ist der Betrag des Krypto-Assets, der jedes Jahr ausgegeben wird, und Stock gibt an, wie viel bereits ausgegeben wurde.

Dieser Bericht geht von einem stabilen Angebot jedes Krypto-Assets für jedes Jahr aus und prognostiziert das Angebot über das Jahrzehnt basierend auf dem programmierten Versorgungsplan jedes Krypto-Assets in seinem Protokoll. Eine eingehendere Analyse würde jedoch versuchen, das zukünftige zirkulierende Angebot vorherzusagen, indem der Float oder das zirkulierende Angebot jeder Kryptowährung berechnet wird. Um den Float zu berechnen, „hodled“ Vermögenswerte oder Vermögenswerte, die gehortet werden, müssen abgezogen werde. Wenn beispielsweise 100 Millionen Münzen ausgegeben und 60% in Wallets aufbewahrt werden, die sich nie bewegen, entspricht das M 40 Millionen Münzen. Dies galt für Coinbase-Benutzer, die Bitcoin im Jahr 2016 gekauft hatten. 57 % der Coinbase-Benutzer hielten ihren Bitcoin im Jahr 2016 als Wertspeicher und spekulatives Gut, anstatt Bitcoin als Tauschmittel zu verwenden.

Geschwindigkeit

(V) ist die Geschwindigkeit jeder Geldeinheit auf der Geldbasis. Wenn Alice einmal im Jahr einen Bitcoin an Bob weitergibt, entspricht dies einer jährlichen Geschwindigkeit von 1. Wenn Bob denselben Bitcoin an Eve weitergibt, entspricht dies einer jährlichen Geschwindigkeit von 2. Der Wert einer Münze ist umgekehrt proportional zum gesamten reduzierten Angebot und umgekehrt proportional zur Geschwindigkeit. Somit verliert eine Währung, die ihre Geschwindigkeit erhöht, gegenüber jeder anderen Währung, deren Geschwindigkeit nicht so stark zunimmt, an Wert.

Die Geschwindigkeit ist eine Schlüsselvariable, bei der viele Berichte voneinander abweichen. Die Geschwindigkeitsschätzung von Vision & war 10. Um dies ins rechte Licht zu rücken, hat die M1-Geldmenge der USA eine Geschwindigkeit von ungefähr 5. Was die Geschwindigkeit verringert, ist Reibung. Da Krypto-Assets von Haus aus digital sind, ist ihre Reibung geringer als bei physischem Geld, was die Geschwindigkeit im Vergleich zu physischen Währungen nach oben drückt. Auf der anderen Seite weisen physische Fiatwährungen hohe Inflationsraten auf, die eine hohe Geschwindigkeit fördern. Kryptowährungen mit niedrigen Inflationsraten und Kaufkraftsteigerung werden einen Abwärtsdruck auf die Geschwindigkeit haben.

Dieser Bericht geht von einer stabilen Geschwindigkeit jeder Münze im nächsten Jahrzehnt aus. Die Geschwindigkeitszahl wird basierend auf der Chain-Geschwindigkeit 2019 jeder Münze berechnet. Die Geschwindigkeit wird berechnet, indem das jährliche Handelsvolumen in US-Dollar durch das On-Chain-Transaktionsvolumen des Netzwerks dividiert und dann ein Jahresdurchschnitt für 2019 gebildet wird. Eine eingehendere Analyse würde versuchen, die durchschnittliche Menge an gehorteten Assets vorherzusagen, die jede Münze jedes Jahr haben wird. Gehortete Krypto-Assets senken die durchschnittliche Jahresgeschwindigkeit jeder Münze, da sie eine Geschwindigkeit von Null haben. Wie bereits erwähnt, hatten 57 % der Coinbase-Benutzer, die 2016 Bitcoin besaßen, eine Geschwindigkeit von Null. Bei Staking-Münzen wie Dash muss auch die Geschwindigkeit angepasst werden, da Staking-Münzen eine Geschwindigkeit von Null haben.

Adressierbarer Zielmarkt

- (P) ist der durchschnittliche Preis von Waren in der Wirtschaft. In Bezug auf Währung, Nützlichkeit und Stablecoins entspricht der Preis den Kosten der bereitgestellten Ware oder Dienstleistung.

- (Q) ist die Warenmenge in der Wirtschaft.

Die globale Gesamtnachfrage nach Krypto-Assets (PQ) wird berechnet, indem die Größe jedes adressierbaren Zielmarkts (Target Addressable Market, TAM) für jede Münze für jedes Jahr und der prozentuale Anteil der Münze an der TAM pro Jahr bestimmt wird.

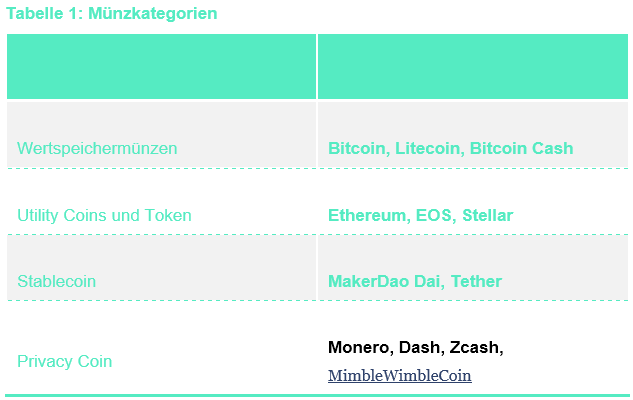

Es können jedoch nicht alle Anwendungsfälle von allen Münzen bedient werden. Zunächst müssen wir also zwischen vier Arten von Münzen unterscheiden:

- Ein Wertspeicher ist eine verteilte Ledger-Technologie, mit der der Wert im Laufe der Zeit sicher gespeichert werden kann. Währungsmünzen verfügen häufig nicht über Turing-vollständige Protokolle, die anspruchsvolle intelligente Verträge auf der ersten Ebene ihres verteilten Netzwerks ermöglichen. Dazu gehören Kryptowährungen der ersten Generation wie Bitcoin, Litecoin und Bitcoin Cash.

- Utility Coins und Token, die Smart Contracts ermöglichen, gelten als Kryptowährungen der zweiten Generation. Smart Contracts sind automatisierte Vertragsvereinbarungen, die von einer Gruppe verschiedener Computer gespeichert werden, die häufig von Konfliktparteien und Fremden gesteuert werden. Diese Gruppe umfasst Münzen wie Ethereum, EOS und Stellar.

- Die dritte Generation von Kryptowährungen sind stabile Münzen, oder Stablecoins. Stablecoins sind normalerweise ERC-20-Token, die auf der Blockchain von Ethereum aufbauen und im Laufe der Zeit eine relativ stabile Kaufkraft in Bezug auf reale Güter und Dienstleistungen in der Wirtschaft aufrechterhalten. Zu den stabilen Münzen gehören Tether, USDC und auch Münzen, die in öffentlichen und erlaubnislosen verteilten Netzwerken wie MakerDao Sai ausgegeben werden.

- Privacy Coins sind ein Ableger der Kryptowährungen der ersten Generation. Sie sind häufig preislich volatil und verfügen über zusätzliche Funktionen, die Informationen zu jeder Transaktion verschleiern, darunter die Wallet-Adressen des Absenders und Empfängers sowie die Transaktionsmenge. Dies schließt Münzen wie Dash, Monero, Zcash, Beam, Grin und MimbleWimbleCoin ein.

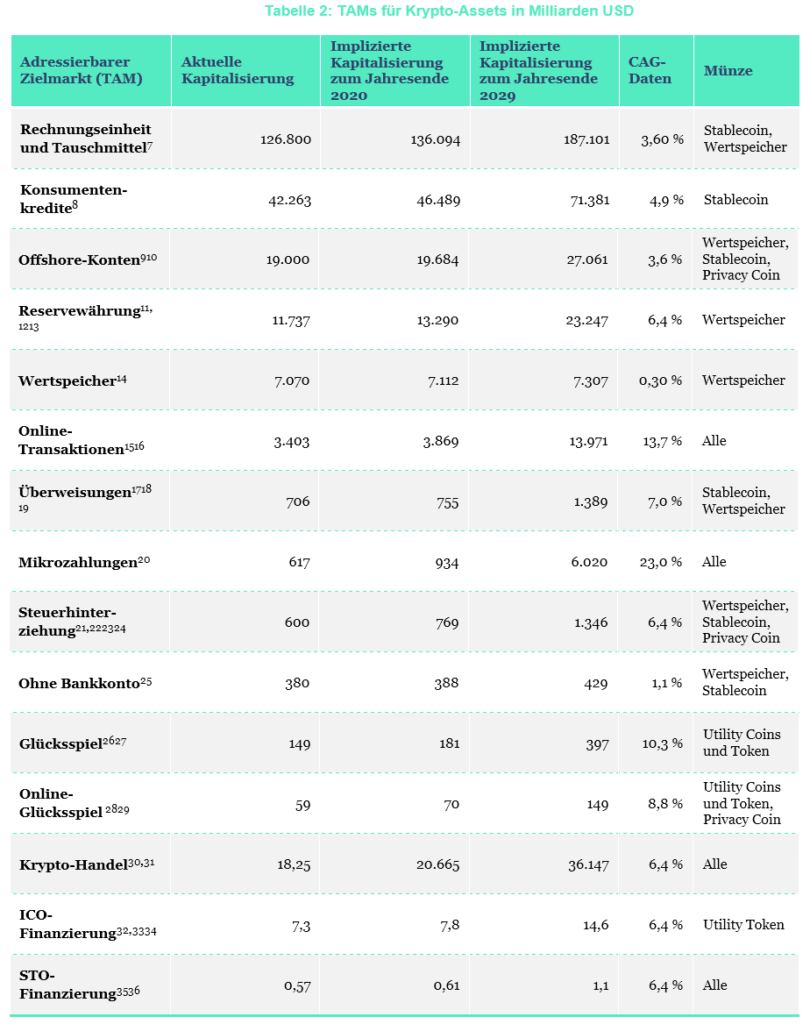

Sobald wir wissen, welche Münzen für welche Anwendungsfälle benötigt werden, müssen wir die Nachfrage für jeden Anwendungsfall berechnen. Die Werte für jeden Zielmarkt können additiv oder kannibalisch sein, d. h., dass es entweder doppelte Anforderungen an ein einzelnes Angebot geben kann oder dass sich die Anforderungen gegenseitig ausschließen und nicht hinzugefügt werden sollten. In Tabelle 2 sind die angenommenen TAMs für Kryptowährungen aufgeführt, einschließlich Überweisung, Steuerflucht, Offshore-Konten, Wertspeicher, Online-Transaktionen, Mikrozahlungen, STO- und ICO-Finanzierung, Krypto-Handel, Glücksspiel, Online-Glücksspiel, Nichtbanken, Konsumentenkredite, Rechnungseinheit und Tausch- und Reservewährungsmedium.

Um den TAM der kommenden Jahre zu prognostizieren, ist eine vernünftige Annahme über das künftige Wachstum dieses Marktes erforderlich. In diesem Artikel wird für jeden TAM eine durchschnittliche jährliche Wachstumsrate angenommen. Für einige der oben aufgeführten Kategorien fehlen zuverlässige CAGR-Daten. Für diese haben wir eine Schätzung angenommen, die auf der CAGR des S&P 500-Index im Zeitraum von 2000 bis 2018 basiert, da eine vernünftige Annahme der Wachstumsrate das langfristige Wachstum der Weltwirtschaft sein könnte. Darüber hinaus glauben wir, dass einige der CAGR-Werte für die anderen Kategorien aufgrund des langen Bull Runs in den letzten 10 Jahren möglicherweise überhöht sind. Eine überfällige Marktkorrektur dürfte sie um mindestens 20 bis 30 % senken. Die V-förmige Erholung des Corona-Virus wird offensichtlich durch die Abwertung von Fiatwährungen unterstützt, was selbst nicht nachhaltig ist. Daher ist die Marktkapitalisierung für jeden TAM höchstwahrscheinlich eine Obergrenze.

(PQ) wird in traditionellen Wirtschaftsmodellen normalerweise als BIP gemessen. Spekulationen über finanzielle Vermögenswerte werden jedoch üblicherweise nicht in die BIP-Kennzahlen einbezogen. Das Devisenvolumen ist beispielsweise nicht im BIP enthalten. Schätzungen zufolge stammen ungefähr 30 % des On-Chain-Transaktionsvolumens eines Krypto-Assets aus Anlegerspekulationen, wenn Kryptowährungen zwischen Börsen transferiert werden. Daher ist die Berechnung von PxQ anhand des On-Chain-Transaktionsvolumens ein verrauschtes Signal. Auch die Vorhersage von PxQ in der Zukunft nach dem heutigen Transaktionsvolumen weist einen großen Schätzfehler auf. Stattdessen ist es besser, sich auf die adressierbaren Zielmärkte und das Wachstum in diesen Märkten zu konzentrieren.

Die Vielfältigkeit der TAMs, die in dieser Tabelle aufgeführt sind, lässt einen eingehenden Blick auf einzelne, besonders wichtige, Anwendungsfälle als notwendig erscheinen. In der nächsten Woche geht es daher genau an dieser Stelle weiter. Wir werden u.A. einen Blick auf Offshore-Konten, Reservewährungen und Wertspeicher werfen, um ein ganzheitliches Bild von der Verwendbarkeit von Kryptowährungen zu schaffen, die für ihre Stabilität so wichtig ist.

7 Jeff Desjardins, “All of the World’s Money and Markets in One Visualization,” Visual Capitalist, October 26, 2017. Retrieved from http://money.visualcapitalist.com/worlds-money-markets-one-visualization-2017/

8 “Global consumer lending: size, segmentation and forecast for the worldwide market,” The Free Library, May 4, 2016. Retrieved from https://www.thefreelibrary.com/Global+consumer+lending%3A+size%2C+segmentation+and+forecast+for+the…-a0451297122

9 Kenneth Rapoza, “Tax Haven Cash Rising, Now Equal To At Least 10% Or World GDP,” Forbes, September 15, 2017. Retrieved from https://www.forbes.com/sites/kenrapoza/2017/09/15/tax-haven-cash-rising-now-equal-to-at-least-10-of-world-gdp/#2678190870d6; “Global GDP (gross domestic product) at current prices from 2010 to 2022 (in billion U.S. dollars),” Statista, 2019. Retrieved from https://www.statista.com/statistics/268750/global-gross-domestic-product-gdp/

10 Jannick Damgaard, Thomas Elkjaer, and Niels Johannesen, “Piercing the Veil”, IMF, June 2018. Retrieved from https://www.imf.org/external/pubs/ft/fandd/2018/06/inside-the-world-of-global-tax-havens-and-offshore-banking/damgaard.htm

11 Richard Leong, “U.S. dollar share of global currency reserves fall further – IMF,” Reuters, July 1, 2018. Retrieved from https://www.reuters.com/article/uk-forex-reserves/u-s-dollar-share-of-global-currency-reserves-fall-further-imf-idUSKBN1JR21G

12 Used S&P CAGR, due to lack of data

13 IMF, Currency composition of official foreign exchange reserves. Retrieved from http://data.imf.org/?sk=E6A5F467-C14B-4AA8-9F6D-5A09EC4E62A4

14 Sean Williams, “How Does Bitcoin’s Market Cap Stack Up Next to Gold, the S&P 500, and the U.S. Dollar?,” The Motley Fool, August 17, 2017. Retrieved from https://www.fool.com/investing/2017/08/17/how-does-bitcoins-market-cap-stack-up-next-to-gold.aspx; Martin Fridson, “Time To Go For Gold?,” Forbes, August 12, 2016. Retrieved from https://www.forbes.com/sites/investor/2016/08/12/time-to-go-for-gold/#74f2f6622969

15 “Digital Payments,” Statista, 2019. Retrieved from https://www.statista.com/outlook/296/100/digital-payments/worldwide

16 Digital Payments Market – Growth, Trends and Forecasts (2020–2025). Retrieved from https://www.mordorintelligence.com/industry-reports/digital-payments-market

17 Toby Shapshak, “Global Remittances Reach $613 Billion Says World Bank,” Forbes, May 21, 2018. Retrieved from https://www.forbes.com/sites/tobyshapshak/2018/05/21/global-remittances-reach-613bn-says-world-bank/#6d1d2d625ddc

18 2019 World Bank data. Retrieved from https://www.worldbank.org/en/topic/migrationremittancesdiasporaissues/brief/migration-remittances-data

19 World Bank Group, “Migration and Remittances,” April 2019. Retrieved from https://www.knomad.org/sites/default/files/2019-04/Migrationanddevelopmentbrief31.pdf

20 Medici Team, “Payment Entrepreneurs go after MicroPayments segment; $13 B+ Opportunity globally,” Medici, February 1, 2014. Retrieved from https://gomedici.com/payment-entrepreneurs-go-micropayments-segment-13-b-opportunity-globally/

21 Niall McCarthy, “The Global Cost of Tax Avoidance,” Statista, March 24, 2017. Retrieved from https://www.statista.com/chart/8668/the-global-cost-of-tax-avoidance/

22 Used S&P CAGR, due to lack of data

23 Nicholas Shaxson, “Tackling Tax Havens”, IMF, September 2019. Retrieved from https://www.imf.org/external/pubs/ft/fandd/2019/09/tackling-global-tax-havens-shaxon.htm

24 Petr Janský, “Hearing on Evaluation of Tax Gap,” Charles University, Prague, Czechia, 23 January 2019. Retrieved from http://www.europarl.europa.eu/cmsdata/161049/2019%2001%2024%20-%20Petr%20Jansky%20written%20questions%20-%20Ev_TAX%20GAP.pdf

25 Jeff Desjardins, “Banking the Unbanked is a $380B Opportunity,” Visual Capitalist, July 20, 2017. Retrieved from https://www.visualcapitalist.com/banking-unbanked-emerging-markets/

26 Tom Wijman, “Mobile Revenues Account for More Than 50% of the Global Games Market as It Reaches $137.9 Billion in 2018,” Newzoo, April 30, 2018. Retrieved from https://newzoo.com/insights/articles/global-games-market-reaches-137-9-billion-in-2018-mobile-games-take-half/

27 Teodora Dobrilova, “How Much Is the Gaming Industry Worth?,” April 4, 2019. Retrieved from https://techjury.net/stats-about/gaming-industry-worth/#gref

28 “Global Gambling Industry: State of Play in 2018,” Casino.org, 2018. Retrieved from https://www.casino.org/gambling-statistics/

29 Online Gambling Market – Growth, Trends and Forecasts (2019–2024). Retrieved from https://www.mordorintelligence.com/industry-reports/online-gambling-market

30 “Global Charts,” CoinMarketCap, 2019. Retrieved from https://coinmarketcap.com/charts/

31 Used S&P CAGR, due to lack of data

32 “Cryptocurrency ICO Stats 2018,” CoinSchedule, January 27, 2019. Retrieved from https://www.coinschedule.com/stats.html?year=2018

33 Used S&P CAGR, due to lack of data

34 5th ICO / STO Report, PWC, Summer 2019. Retrieved from https://www.pwc.ch/en/publications/2019/Strategy&_ICO_STO_Study_Summer_2019.pdf

35 Ibid.

36 Token sale statistics. Retrieved from https://www.coinschedule.com/stats/

")

{kind=link}