“ Digitales Gold und physisches Gold ergeben im Portfoliokontext eine höchst interessante Kombination. Die extreme Volatilität wird vom Gold gedämpft, während man an einem Großteil von Bitcoins Optionalität teilhaben kann.”

Mark Valek

Key Takeaways

- Praktische Probleme und strukturelle Hürden haben die meisten institutionellen Investoren bislang davon abgehalten, sich in der Anlageklasse Kryptowährungen zu engagieren. Unter anderem geringes Know-how und die exorbitanten Volatilitäten waren für die abwartende Haltung ausschlaggebend.

- Die beiden Anlagegüter Gold und Bitcoin haben teilweise ähnliche Charaktereigenschaften jedoch unterschiedliche Preisbewegungsmuster. In Kombination lasst sich die Volatilität aufgrund der Diversifikation überproportional verringern.

- Durch eine aktive Rebalancing-Strategie und ein Optionsoverlay lässt sich der risiko-adjustierte Gesamtertrag der beiden Anlagen deutlich verbessern und eine unkorrelierte Portfoliobeimischung für ein traditionelles Portfolio darstellen.

Wo bleiben die institutionellen Krypto-Investoren?

Mit dieser Frage setzt sich die Krypto-Community regelmäßig auseinander. Mit dem letzten Hype 2016-2017 ist das Interesse an der jungen Anlageklasse naturgemäß auch bei professionellen Investoren dramatisch gestiegen. Bei der damaligen Hausse standen dieser Investorenschicht jedoch noch nicht viele herkömmliche Anlagevehikel zur Verfügung. Dies hat sich mittlerweile geändert. Zertifikate, Futures und auch regulierte Fonds sind nun am Markt. Mit den fallenden Kursen verflog allerdings auch wieder das Interesse an der Assetklasse. Zumindest vorerst.

Für Aufmerksamkeit gesorgt hat eine Verlautbarung des Anlageverwalters Morgan Creek Capital[1]: Dessen Blockchain Venture Capital Funds wird mit 40 Millionen US-Dollar von traditionellen Anlegern unterstützt. Darunter fallen zwei öffentliche Rentenkassen, eine Universitätsstiftung, ein Netzwerk an Krankenhäusern und eine Versicherungsgesellschaft. Trotzdem scheinen Investitionen durch traditionelle Institutionen noch immer rar gesät zu sein.

Aus unserer Sicht ist das einerseits auf spezielle Eigenschaften der Anlageklasse zurückzuführen, welche institutionellen Anlegern praktische Probleme bereiten. Andererseits tragen aber auch strukturelle Hürden innerhalb des Asset-Management-Sektors Verantwortung für das derzeitige Zögern vieler institutioneller Anleger.

Praktische Probleme für institutionelle Anleger

Folgende praktische Probleme lassen sich im Zusammenhang mit digitalen Assetklassen identifizieren:

- Rechts(un)sicherheit

- Verwahrung

- Eingeschränkte Liquidität

- Investierbare Vehikel

Diese praktischen Probleme, welche die neue Anlageklasse in ihren Anfängen mit sich brachte, sind nicht trivial, allerdings aus unserer Sicht bereits zu einem Großteil gelöst.

Rechtssicherheit im Zusammenhang mit Krypto-Assets ist institutionellen Anlegern verständlicherweise ein großes Anliegen. Das Aufkommen digitaler Anlagegüter hatte zur Folge, dass eine ganze Reihe rechtlicher Fragen identifiziert und geregelt werden musste. Gesetzgeber und Regulatoren mussten dazu erstmals – gleichermaßen wie die gesamte Veranlagungsbranche – das Phänomen Krypto-Assets kennen und verstehen lernen und, wo erforderlich, entsprechende rechtliche Grundlagen schaffen. Lange Zeit war beispielsweise unklar, ob Kryptowährungen aufsichtsrechtlich wie Wertpapiere, Zahlungsmittel oder Rohstoffe zu behandeln sind. Mittlerweile haben viele Regulatoren entschieden, dass dies differenziert zu betrachten ist. Die schweizerische Behörde FINMA hat sich zum Thema geäußert und mit der FINMA-Wegleitung zu ICO einen wichtigen Grundstein zur Einordnung von Krypto-Assets gelegt. Zur Unternehmensfinanzierung müssen Security Token Offerings (STO) an Stelle der früher oftmals dazu missbrauchten Initial Coin Offerings (ICO) durchgeführt werden. Im Falle der STO sind die Rechte der Investoren besser geschützt. Die Gesetzgeber haben mittlerweile auch über die steuerliche Behandlung von Kryptowährungen entschieden und somit ein zentrales Problem der zuvor herrschenden Rechtsunsicherheit behoben.

Die Verwahrung digitaler Assets ist eine essenzielle Angelegenheit. Bei herkömmlichen Wertpapierveranlagungen besteht eine über Jahrzehnte gewachsene Settlement-Infrastruktur, die den reibungslosen Transfer und die sichere Verwahrung der Vermögenswerte mittlerweile zu einem Standardprozedere gemacht hat. Bei dem neuen Phänomen der digitalen Anlagegüter steht die Vermögensverwaltungsindustrie erneut vor Herausforderungen hinsichtlich der sicheren Verwahrung. Insbesondere das Phänomen „Cybersecurity“ ist in diesem Zusammenhang immanent. In den vergangenen Jahren haben jedoch bereits viele Unternehmen, darunter auch immer mehr Banken, sichere und professionelle Lösungen auf den Markt gebracht. Einige davon sind soweit gediehen, dass sie von den Regulatoren der europäischen Fondsindustrie als sichere Verwahrungslösungen zugelassen wurden. Erst im letzten Crypto Research Report haben wir uns mit unterschiedlichen Verwahrungslösungen auseinandergesetzt[2].

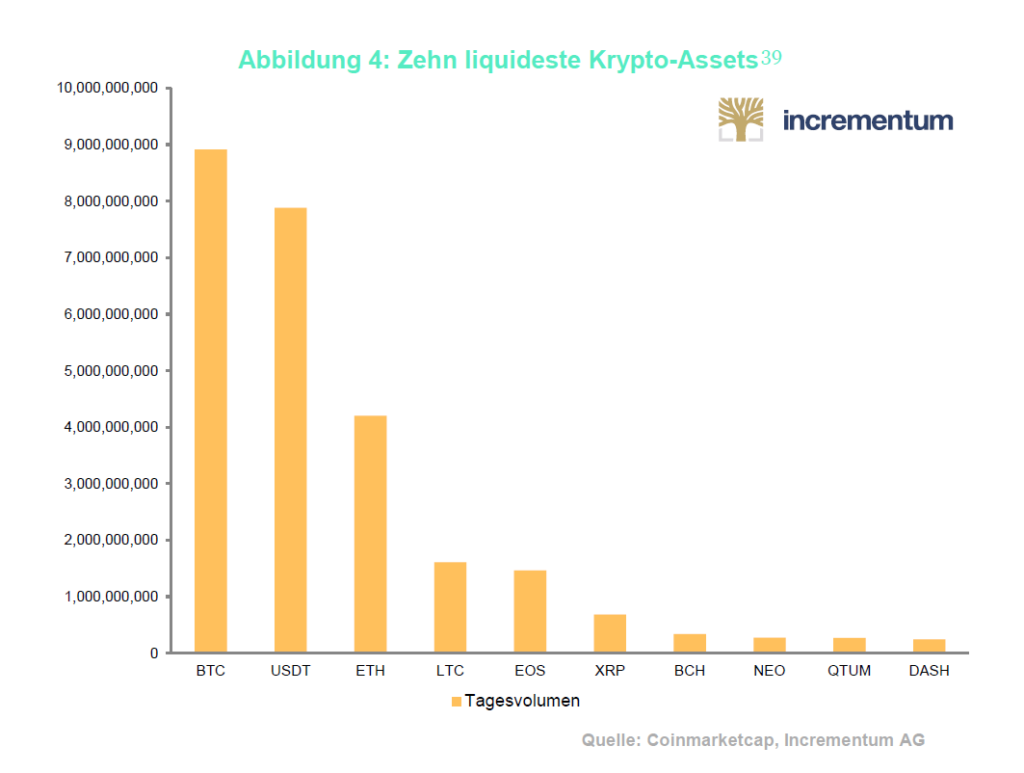

Liquidität von Kryptowährungen ist ebenfalls von hoher Relevanz für institutionelle Investoren. Diese wollen sichergehen, dass die großen Volumina, welche sie verwalten, ohne signifikante Auswirkungen auf die Kurse („Slippage“) veranlagt werden können. Die Messung der Liquidität gestaltet sich in dem Bereich allerdings problematisch. Eine Vielzahl großer Transaktionen wird OTC („over the counter“), also außerbörslich abgewickelt. Dies führt dazu, dass vorhandene Liquidität unterschätzt wird. Betrachtet man jedoch börsengehandelte Liquidität, wird diese vermutlich zu hoch ausgewiesen. Hintergrund ist, dass Krypto-Börsen der Versuchung ausgesetzt sind, ihren eigenen Geschäftsanteil als möglichst hoch anzugeben. Abgesehen von den Schwierigkeiten bei der genauen Messung der Liquidität muss jedenfalls hervorgehoben werden, wie unterschiedlich die Liquidität zwischen den einzelnen Kryptowährungen ausfällt. Aus Liquiditätsüberlegungen heraus ist Bitcoin für einen institutionellen Investor jedenfalls mit Abstand die attraktivste, im derzeitigen Marktumfeld vielleicht sogar die einzige realistische Anlageform innerhalb des Krypto-Universums.

Investierbare Anlageprodukte hat man im regulierten Bereich bis vor wenigen Jahren vergeblich gesucht. Obwohl ein direktes Investment in Kryptowährungen grundsätzlich auch eine Möglichkeit wäre, spricht derzeitig aus Sicht der institutionellen Investoren viel dafür, über verbriefte Wertpapiere in diese Anlageklasse zu investieren. Der Investor muss sich so nicht selbst um die Verwahrung der Kryptowährungen kümmern. Weiters ist auf diese Weise eine Konsolidierung des Krypto-Anlagevermögens mit den restlichen Portfoliowerten leicht umsetzbar.

Wenn überhaupt waren ursprünglich Krypto-Investments für institutionelle Anleger nur über wenig regulierte Offshore-Hedgefonds-Vehikel erhältlich, welche oftmals nicht über eine Trennung von Verwahrstelle und Manager verfügen. Mittlerweile wird eine zunehmende Zahl konventioneller Anlageprodukte für Krypto-Assets angeboten. So sind bereits regulierte Blockchain- und Krypto-Fonds, Zertifikate und auch ETPs auf dem Markt. Nachfolgend einige Beispiele.

Blockchain- & Krypto-Fonds:

- Polychain Capital

- Pantera Bitcoin Fund

- Galaxy Digital Assets

Zertifikate:

- VONCERT auf Bitcoin von Vontobel

- Tracker-Zertifikat auf Bitcoin von Leonteq

- Bitcoin Tracker One – SEK (COINXBT – ETF-Typ)

ETP:

- Amun Crypto Basket Index

- Amun Bitcoin ETP

- Amun Ethereum ETP

Strukturelle Hürden innerhalb des Asset-Management-Sektors

Bedeutender als die anfangs vorhandenen praktischen Probleme sind heute wohl strukturelle Hürden innerhalb der Asset-Management-Industrie, die den Einstieg vieler Player verlangsamen. Dazu gehören insbesondere

- das Know-how und die Entscheidungsstrukturen innerhalb der Asset-Manager,

- die außerordentliche Volatilität der meisten Kryptowährungen sowie

- das Prinzipal-Agent-Dilemma.

Know-how und Entscheidungsstrukturen innerhalb großer Organisationen wie Asset-Managern sind höchst relevant, wenn es um die Aufgabe geht, eine neue Anlageklasse ins Investmentuniversum aufzunehmen. Grundsätzlich kommen neuartige Anlageklassen nicht sehr oft in der Laufbahn eines Portfolio-Managers auf. Die letzte „Revolution“ der Asset-Management-Industrie in Sachen Anlageklassen war wohl die Verbreitung von Hedgefonds Ende der 1990er/ Anfang der 2000er Jahre. Damals waren es Stiftungen (Endowments) der US-Universitäten, welche zu den ersten institutionellen Anlegern gehörten, die Hedgefonds als eigene Anlageklasse anerkannten. Erst nach und nach wurde bei den institutionellen Investoren die Anlageklasse Hedgefonds bzw. alternative Investments eingeführt.

Die Protagonisten der Asset-Management-Industrie werden in den nächsten Jahren schrittweise Antworten darauf finden müssen, wie sie mit dem Phänomen digitaler Vermögenswerte umgehen. Die Mehrheit der institutionellen Anleger wird es vorerst noch ignorieren oder negieren. Je länger sich Krypto-Assets aber am Markt behaupten, umso mehr professionelle Anleger werden strategische Allokationen in diesem Bereich eingehen.

Einer der Gründe für den schleppenden Einzug in etablierte Institutionen dürfte wohl sein, dass krypto-affine Personen innerhalb der Organisationen eher jünger sind, während die Entscheidungsträger in der Tendenz älteren Semesters sind. Natürlich muss eine junge Person dem Krypto-Phänomen längst nicht automatisch wohlgesonnen sein, doch mag eine Affinität allein deshalb wahrscheinlicher sein, weil jüngere Generationen als „digital natives“ viel eher Berührungspunkte zur Krypto-Entwicklung haben und diese daher auch besser nachvollziehen können. Auch wenn es Gegenbeispiele gibt, so ist trotzdem offensichtlich: Junge krypto-affine Angestellte stoßen mit ihren Vorschlägen und Ideen in Bezug auf Krypto-Assets bei der Führungsriege vieler traditioneller Institutionen immer wieder an, jedenfalls suggerieren dies anekdotische Erfahrungsberichte.

Hinzu kommt, dass – wie überall – auch unter den Asset-Managern der durchschnittliche Wissensstand noch recht niedrig ausfällt. Es braucht Zeit, bis die Führungsebenen dieser Organisationen Ressourcen für die Ausbildung ihrer Mitarbeiter freigeben und eigene Abteilungen gründen, die sich dezidiert mit Kryptowährungen auseinandersetzen. Die Zahl der Banken und Asset-Manager, die sich projektbezogen mit der Thematik auseinandersetzen, wächst stetig. Einige Häuser haben Kryptowährungen und Blockchain-Technologie als strategisches Geschäftsfeld ausgemacht und bekennen sich auch dazu. Hierzu zählen Banken wie die Bank Frick in Liechtenstein, die Falcon Privatbank und die SEBA Crypto AG in der Schweiz, die SolarisBank und die Fidor Bank in Deutschland, aber auch Fidelity Investments in den USA.

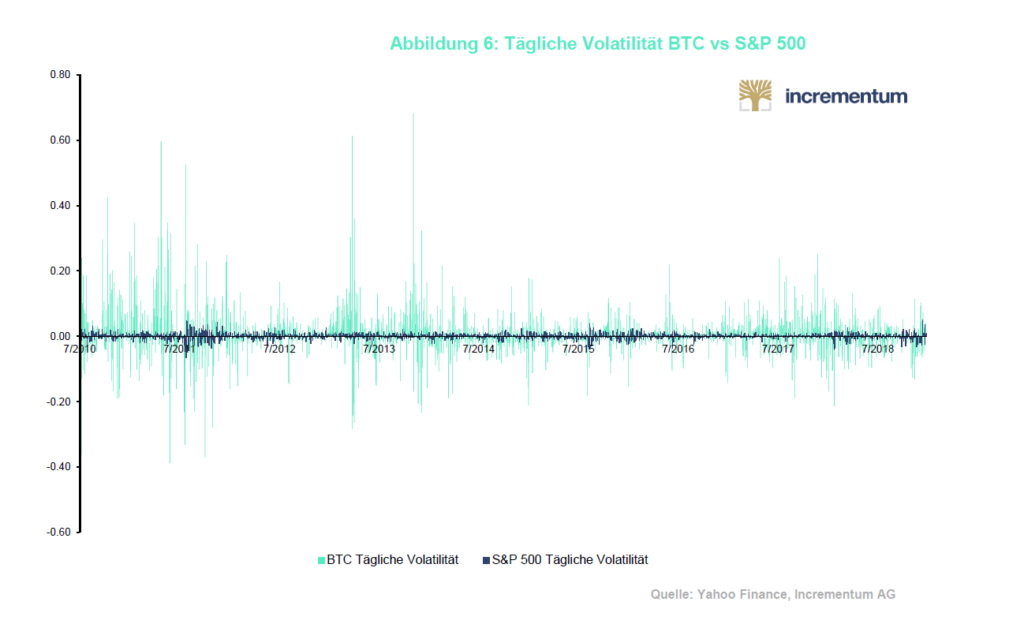

Eines der größten Hemmnisse für institutionelle Investoren bleibt letztlich die exorbitant hohe Volatilität der meisten Kryptowährungen. Preisschwankungen von bis zu zwanzig Prozent innerhalb von nur wenigen Stunden hat es bei Bitcoin über die vergangenen Jahre immer wieder gegeben, während andere Kryptowährungen noch exzessivere Schwankungen verzeichneten. Als US-Aktien im Februar 2018 um lediglich fünf Prozent sanken, versetzte das die Wall Street bereits in großen Aufruhr. Der Umgang mit derart hohen Preisfluktuationen ist auch für institutionelle Anleger gewöhnungsbedürftig und bringt einige Probleme mit sich.

Die Volatilität bzw. die Risikokontribution einer einzelnen Position lässt sich im Portfoliokontext prinzipiell durch die entsprechende Anpassung der Portfoliogewichtung einfach in den Griff bekommen. Eine Position mit hoher Volatilität muss entsprechend geringer gewichtet werden, wenn man den Einfluss auf das Gesamtportfolio steuern will. Insbesondere aus Risiko-Ertragsüberlegungen sollten rechtsschiefe Anlageklassen wie Bitcoin als Beimischung besonders attraktiv sein, da eine kleine Positionierung eine große Wirkung entfalten kann.

Aus Sicht des verantwortlichen Portfoliomanagers spricht aber trotz alledem etwas Gewichtiges gegen eine noch so kleine Position im Krypto-Bereich: das Prinzipal-Agent-Dilemma.[3] Sofern gut bezahlte Vermögensverwalter kein eigenes Kapital verwalten, besteht für sie schlichtweg kein Anreiz höhere Risiken einzugehen, selbst wenn diese aus kapitaltheoretischer Sicht trotz hoher Volatilität mit einem attraktiven Risiko-Ertragsverhältnis einhergehen. Die Devise lautet: auch für Satelliten-Positionen will man sich als „Agent“ beim „Prinzipal“ nicht für übermäßig hohe Verluste rechtfertigen müssen, sofern sie schlagend werden.

Gold und Bitcoin – gemeinsam stärker?

Market Timing gestaltet sich bei jeder Anlageklasse schwierig. Bei einer derart volatilen Anlageklasse wie Kryptowährungen wünscht man sich einen günstigen Ein- und Ausstiegszeitpunkt umso mehr. In der Praxis lässt sich jedoch nahezu ausschließen, dass Investoren den idealen Stichtag wählen, um ihre Investitionen zu tätigen bzw. diese wieder zu realisieren.

Wir wollen nun erstmals unsere proprietäre Anlagestrategie vorstellen, welche die Timing- bzw. Volatilitätsproblematik entschärft und diese sogar in einen Vorteil für den Investor umkehrt. Dazu bedient sich unsere Strategie einer alten Weisheit im Portfoliomanagement: Dem Rebalancing. Mehr dazu später.

Dass Gold und Bitcoin nicht Feinde, sondern vielmehr als sich ergänzende Freunde angesehen werden können, haben wir bereits in unserem Schwestern-Report, dem In Gold we Trust-Report des vergangenen Jahres thematisiert.[4] Auf philosophischer und teilweise auch auf praktischer Ebene sind sich die Anlagegüter sehr ähnlich, weil sie:

- nicht von Zentralbanken inflationierbar sind,

- nicht die Schuld einer anderen Partei darstellen (kein Gegenparteienrisiko),

- leicht übertragbar sind und

- liquide Werte außerhalb des Fiatgeld-Systems darstellen.

Weiters können beide Anlageformen schwer konfisziert werden und besitzen gute Chancen in einem Umfeld von Überschuldung, drohender Negativzinsen und finanzieller Repression zu reüssieren. Zu einem gewissen Grad trifft dies auch auf andere „Payment Token“ bzw. „Store of Value Token“ zu. Diese Strategie kann statt ausschließlich mit Gold und Bitcoin auch mit Gold und einem Index von Store of Value Tokens umgesetzt werden. Auf diese Art wäre gewährleistet, dass in Zukunft mögliche Wettbewerber von Bitcoin mit auf dem Radar bleiben und automatisch Teil der Anlagestrategie werden. Der Einfachheit halber untersuchen wir im Folgenden rein die Kombination von Bitcoin und Gold.

Der Diversifikationseffekt

Trotz dieser Wesensähnlichkeiten weisen Gold und Bitcoin hinsichtlich ihrer Renditen eine niedrige, teils negative Korrelation auf. Dem Investor kommt dieser Umstand gelegen, da die Schwankung einer kombinierten Strategie dadurch reduziert wird.

Die Volatilität – und damit das Kursrisiko – einer Krypto-Strategie ändert sich selbstverständlich signifikant, wenn man Kryptowährungen mit Gold ergänzt. Da Gold deutlich geringeren Kursschwankungen unterliegt, fällt die gesamte Volatilität bei steigendem Goldanteil. Zusätzlich hilft die geringe Korrelation aufgrund des Diversifikationseffektes dabei, Schwankungen überproportional zu senken.

Der Rebalancing-Bonus

Neben der Nutzung der Diversifikationseigenschaften von Gold und Bitcoin eignet sich diese Anlagestrategie wie kaum eine andere dazu, vom „Rebalancing-Bonus“ zu profitieren.

Was genau ist der Rebalancing-Bonus, und wie ist er am besten zu ernten? Kursschwankungen haben zur Folge, dass sich Portfoliobestandteile im Zeitverlauf dynamisch ändern. Über ein so genanntes „Rebalancing“ werden Verschiebungen im Portfolio wieder ausgeglichen, indem das Portfolio auf die ursprüngliche, die strategische Asset-Allokation, zurückgesetzt wird.

Um vom Rebalancing-Bonus profitieren zu können, muss demnach für beide Vermögenswerte eine strategische Allokation sowie eine Rebalancing-Methode definiert werden. Als strategische Allokation bietet sich für einen institutionellen Investor beispielsweise eine Allokation aus 30% Bitcoin und 70% Gold an, da diese Mischung ein Gesamtrisiko ergibt, mit dem professionelle Anleger vertraut sind.

Als Rebalancing-Methode kann man entweder ein fixes Zeitintervall festlegen oder nur anlassbezogen bei Erreichen von vordefinierten Portfolioverschiebungen Ausgleiche vornehmen („rebalancieren“ – siehe Infobox). Unsere umfassende quantitative Analyse hat ergeben, dass anlassbezogenes Rebalancing – insbesondere unter Berücksichtigung der Transaktionskosten – sinnvoller ist. Wir haben in der hier vorgestellten Strategie eine recht große Bandbreite der Bitcoin-Allokation von 15% und 60% vorgesehen.

Die Methode gebietet also, die strategische Allokation (bzw. die Startallokation) durch entsprechende Kauf- und Verkaufstransaktionen wiederherzustellen, sobald die Bitcoin-Allokation aufgrund von Kursschwankungen einen Anteil von 15% am Gesamtportfolio unterschreitet oder 60% übersteigt. Wenn sich Bitcoin demnach besser entwickelt als Gold, muss es verkauft und Gold zugekauft werden und andersherum.

Diverse Studien bestätigen, dass der Rebalancing-Bonus umso stärker ausfällt, je höher die Anlageklassen im Wert zueinander schwanken und je geringer deren Korrelation ist.[5], [6] Ein Umstand, der vor dem Hintergrund der hohen Preisschwankungen bei Bitcoin beachtet werden muss.

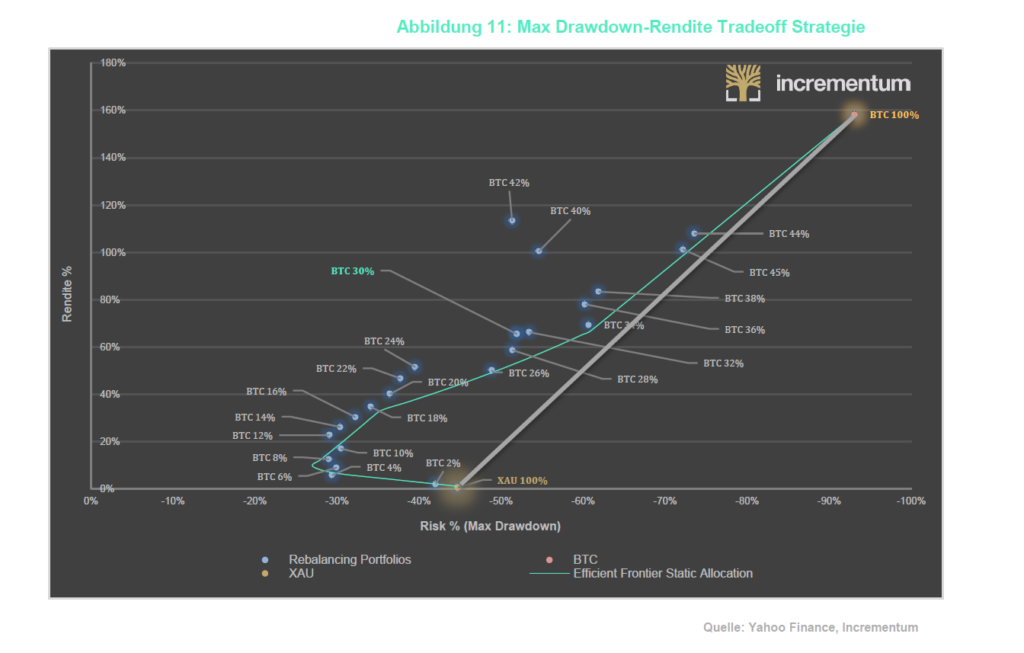

In einer umfangreichen quantitativen Analyse haben wir diese Anlagestrategie in diversen Varianten getestet. Wie die untenstehende Grafik zeigt, kann regelbasiertes Rebalancing das Risiko-Rendite-Verhältnis deutlich verbessern. Entsprechend ließ sich die Sharpe Ratio, welches die gängige Kennzahl hierfür ist, mithilfe der Rebalancing-Strategie – unabhängig von der Bitcoin-Allokation – durchweg verbessern.[7]

Dass das Risiko-Rendite-Verhältnis mit dieser Strategie deutlich verbessert werden kann, zeigt sich insbesondere auch daran, wenn man den maximalen Drawdown als Risiko-Kennzahl betrachtet.

Als Drawdown wird in der Finanzliteratur jener Kursverlust bezeichnet, der in einer bestimmten Periode zwischen einem Höchststand und einem darauffolgenden Tiefstand liegt. Der maximale Drawdown ist demnach der Gesamtverlust, den ein Anleger für eine Periode hinnehmen muss, nachdem er zum Zeitpunkt des Höchststandes investiert hat.

Zusatzeinkommen durch “Covered Call Writing” und “Put Writing”

Neben dem Diversifikationseffekt und dem Rebalancing-Bonus existiert noch ein drittes Element, das es dem Anleger ermöglicht, von hohen Volatilitäten zu profitieren. Hierzu bedient man sich am Termin- bzw. Optionsmarkt, der für Bitcoin bereits existiert. An Börsen wie Ledger X oder deribit kann man seit über einem Jahr Optionen handeln. Optionen können als spekulatives Element, zur Absicherung oder aber zur Renditegenerierung eingesetzt werden. Entscheidend ist dabei, ob man Optionen ohne das Halten des Basiswertes schreibt („naked“) oder in Kombination mit dem Basiswert.

Beim Covered Call Writing handelt es sich um eine altbekannte Strategie, die sich dazu eignet, das Aufwärtspotential einer Position (oder einen Teil einer Position) gegen eine Prämie einzutauschen. Hat man also eine Position im Bestand, die man halten oder auch verkaufen möchte, kann man darauf eine Call-Option schreiben und so die Optionsprämie generieren. Im schlimmsten Fall profitiert man nicht mehr von der vollen Upside des Basiswerts, erhält aber zumindest noch die Prämie.

Umgekehrt bietet sich das Verkaufen von Puts an, wenn man eine Position aufbauen will. In diesem Fall verpflichtet man sich mit einem Kontrakt dazu, an einem gewissen Zeitpunkt einen Basiswert zu einem vorgegebenen Preis zu kaufen. Auch in diesem Fall erhält man dafür die Optionsprämie. Wird man ausgeführt, erhält man netto (unter Berücksichtigung der generierten Optionsprämie) einen Kaufkurs, der günstiger ist als derjenige, den man beim Kauf des Basiswerts auf normalem Wege erzielt hätte. Sollte man aufgrund der Kursbewegung nicht ausgeübt werden, so hat man die gesamte Optionsprämie vereinnahmt und der Kontrakt verfällt.

Die Preise der Optionsprämien richten sich nach den erwarteten Schwankungen des Basiswerts und den in den Optionspreisen implizierten Volatilitäten. Da die Bitcoin-Kurse eine exorbitant hohe Volatilität aufweisen, werden entsprechend hohe Optionsprämien gehandelt. Unseren Berechnungen zufolge würde eine 10%ige Verschreibung des Portfolios auf „at the Money“-Optionen einen annualisierten Zusatzertrag von 10 bis 15% erwirtschaften.

Fazit

Bitcoin und Gold weisen teilweise ähnliche Eigenschaften auf und können als Portfolio eine attraktive Anlagestrategie darstellen. Durch die Kombination beider Assets profitiert der Anleger einerseits von der geringen Korrelation beider Anlagegüter, andererseits kann er durch ein regelbasiertes Rebalancing die Volatilität von Bitcoin zu seinem Vorteil nutzen und damit den Rebalancing-Bonus ernten. Darüber hinaus sind auch Optionsstrategien anwendbar, die durch die Vereinnahmung der Optionsprämien eine interessante Rendite generieren und die Volatilität weiter absinken lassen. In Summe lässt sich daraus eine Strategie erstellen, die auch in Anbetracht ihrer geringeren Volatilität besser für institutionelle Investoren geeignet zu sein scheint als hochvolatile reine Krypto-Strategien.

[1] Im Dezember hatten wir die Ehre mit Mark Yusko von Morgan Creek ein exklusives Advisory Board Meeting abzuhalten.

[2] Vergleiche Crypto Research Report Januar 2019: Crypto Concepts: Verwahrungslösungen für Kryptowährungen.

[3] Vgl. https://de.wikipedia.org/wiki/Prinzipal-Agent-Theorie

[4] Vgl. https://ingoldwetrust.report/igwt/download/1360 Seite 152 ff.

[5] Vgl „When Does Portfolio Rebalancing Improve Returns?“, HodlBot, Oktober 26, 2018

[6] Vgl “THE REBALANCING BONUS”

[7] Selbstverständlich gilt hierbei: Vergangene Performance ist keine Garantie für künftige Returns.

")

{kind=link}