Dieser Artikel untersucht den dynamischen Schnittpunkt zwischen traditionellen Anlagestrategien und der aufkeimenden Welt der Kryptowährungen und lässt sich dabei von dem bahnbrechenden Bitwise-Bericht inspirieren, um den Nutzen von Bitcoin innerhalb eines klassischen 60-40-Anlageportfolios zu untersuchen. Die Forscher von Cointelegraph haben eine detaillierte Analyse durchgeführt, um die ideale Haltedauer von Bitcoin zwischen einem und drei Jahren zu ermitteln und dabei die Auswirkungen auf die Portfoliorendite anhand der rollierenden kumulativen Rendite und der Sharpe Ratio zu untersuchen. Diese Untersuchung, die auf einem Szenario basiert, in dem Bitcoin eine Portfolioallokation von 2,5 % mit vierteljährlichem Rebalancing darstellt, verspricht unschätzbare Einblicke in die strategische Einbindung von Kryptowährungen in traditionelle Anlageparadigmen.

In Anlehnung an den ursprünglichen Bitwise-Bericht “Bitcoin’s Role in a Traditional Portfolio” haben die Forscher von Cointelegraph den historisch optimalen Zeithorizont für das Halten von Bitcoin untersucht, indem sie die rollierende kumulative Rendite und die Sharpe Ratio für Haltedauern von einem bis drei Jahren berechnet haben. Dabei wurde ein Benchmark-Szenario mit einer Bitcoin-Allokation von 2,5 % zugrunde gelegt und ein vierteljährliches Rebalancing durchgeführt.

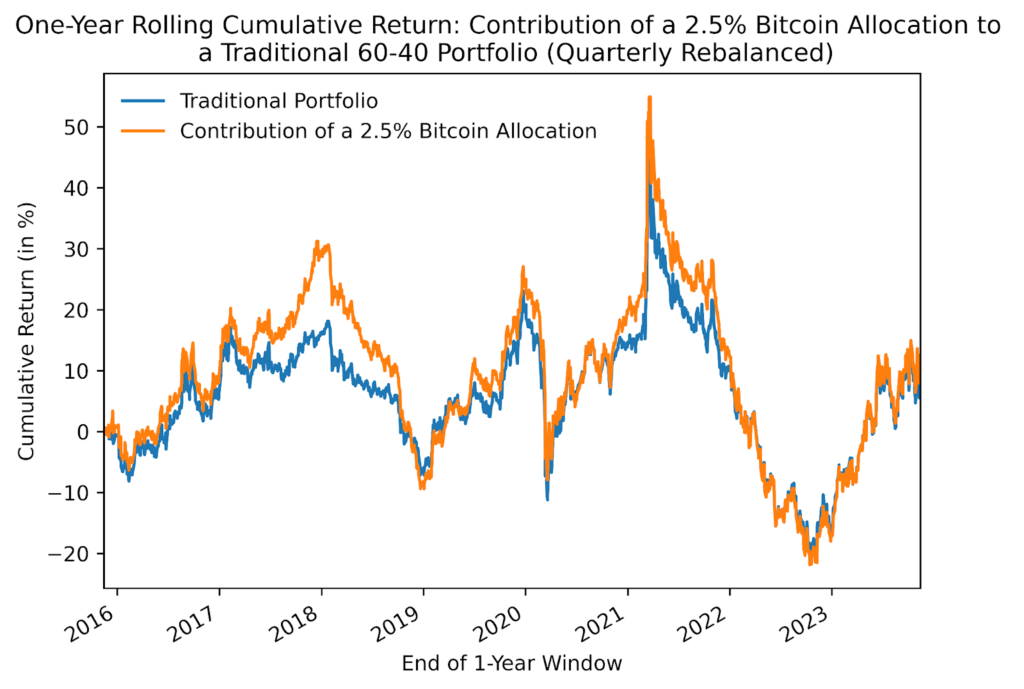

Abbildung 15: Einjährige rollierende kumulative Rendite: Beitrag einer Bitcoin-Allokation von 2,5 % zu einem traditionellen 60-40-Portfolio (vierteljährliches Rebalancing)

Quelle: Cointelegraph Research, CryptoResearch.Report

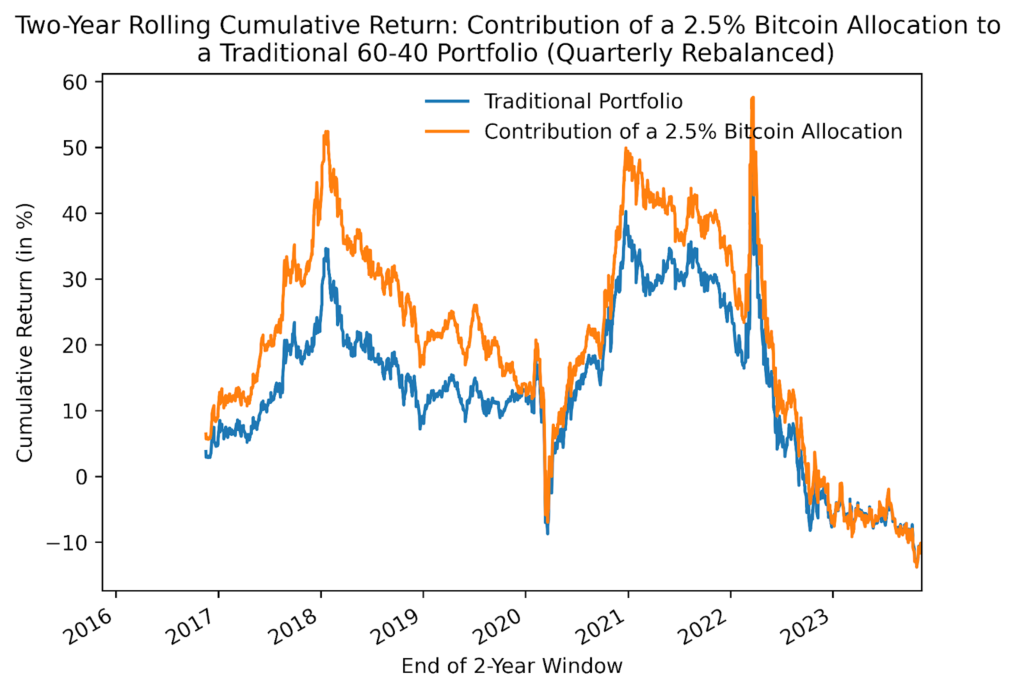

Abbildung 16: Zweijährige rollierende kumulative Rendite: Beitrag einer 2,5%igen Bitcoin-Allokation zu einem traditionellen 60-40 Portfolio (vierteljährlich neu gewichtet)

Quelle: Cointelegraph Research, CryptoResearch.Report

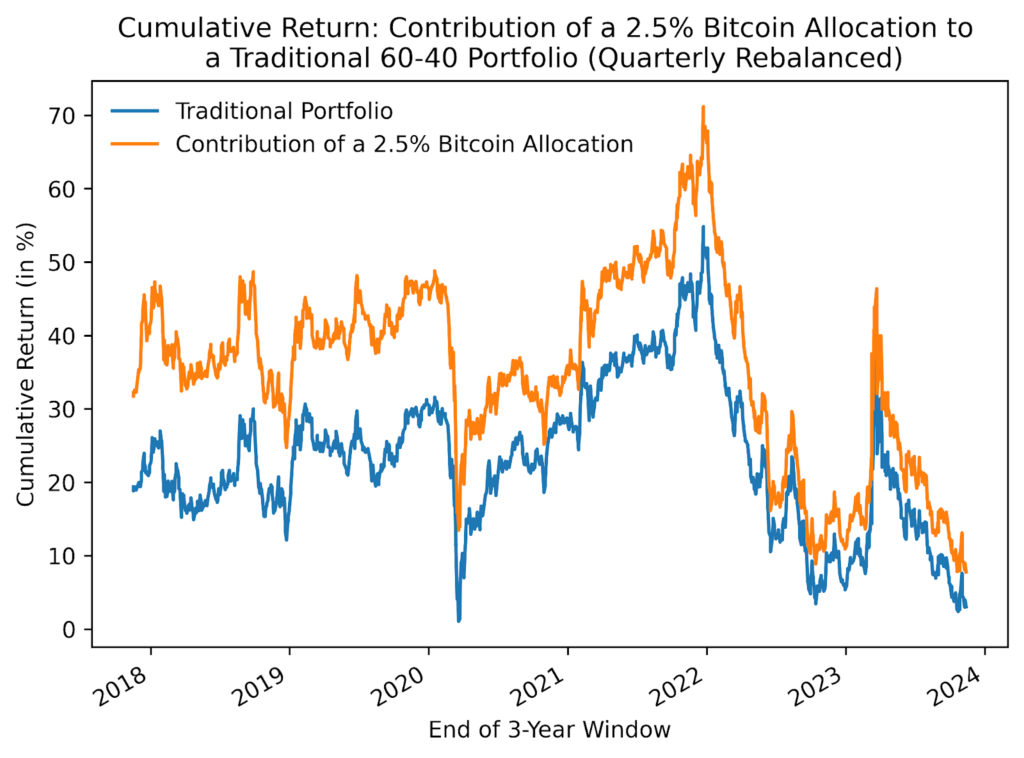

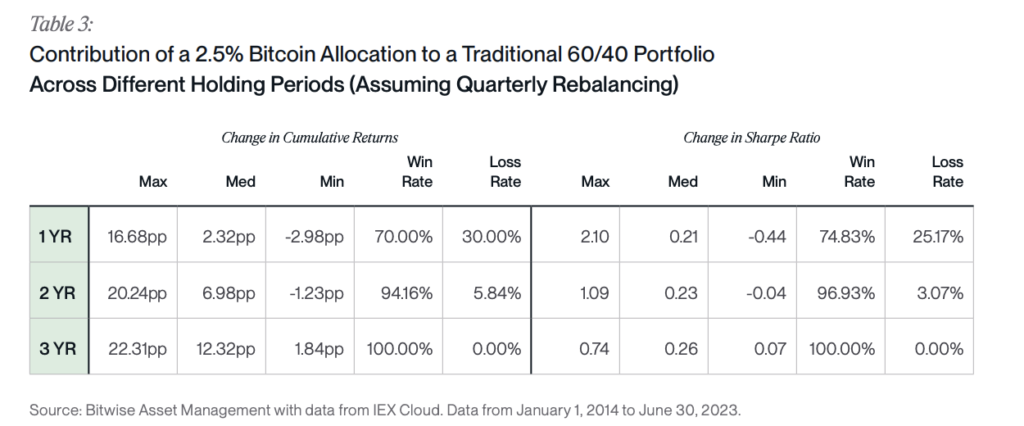

Wie in den Abbildungen 15 bis 17 zu sehen ist, bleibt der Beitrag von 2,5 % Bitcoin zur Rendite eines traditionellen Portfolios über den größten Teil des Untersuchungszeitraums positiv. Das Gleiche gilt für die rollierenden Zwei- und Drei-Jahres-Renditen. Dies ist auch in Abbildung 11 zu sehen, wo der durchschnittliche Beitrag über drei Jahre bei 12,88 Prozentpunkten liegt. Die dreijährige Halteperiode weist auch ein höheres Gewinn/Verlust-Verhältnis auf als die anderen Halteperioden. Schauen wir uns die rollierende kumulative Dreijahresrendite an. Die Gewinnquote liegt bei 99,94 %, was bedeutet, dass fast jede dreijährige Halteperiode zwischen dem 1. Januar 2014 und dem 23. November 2023 positive Renditen für die Anleger brachte.

Abbildung 17: Dreijährige rollierende kumulative Rendite: Beitrag einer 2,5%igen Bitcoin-Allokation zu einem traditionellen 60-40-Portfolio (vierteljährlich neu gewichtet)

Quelle: Cointelegraph Research, CryptoResearch.Report

Das zeigt, dass selbst Investoren, die auf dem Höhepunkt des Marktes eingestiegen sind, immer noch eine positive Wertentwicklung erzielen können, solange sie mindestens drei Jahre mit dem Verkauf warten. Eine Alternative zu den drei Jahren Wartezeit ist es, nicht an der Spitze einzukaufen. Das mag schwierig klingen, ist aber leicht zu bewerkstelligen. Investoren können ihre Investitionen im Laufe der Zeit nach dem Dollar-Kosten- oder dem Wert-Kosten-Durchschnitt bewerten, um zu vermeiden, dass sie zu einem bestimmten Zeitpunkt voll einsteigen.

Abbildung 18: Beitrag einer 2,5%igen Bitcoin-Allokation zu einem traditionellen 60-40 Portfolio Zusammenfassende Statistik

Quelle: Cointelegraph Research, CryptoResearch.Report

Dollar-Cost- oder Value-Cost-Averaging über einen längeren Zeitraum ist ein einfacher und umsichtiger Ansatz, um eine Position in Bitcoin aufzubauen. Auch der Verkauf von Puts an der CME oder Deribit kann genutzt werden, um eine Position in Bitcoin aufzubauen und gleichzeitig Prämien zu verdienen. Für Anleger, die schnell eine Position aufbauen wollen, ohne ihre Investition über mehrere Monate zu strecken, hat der Bitcoin-Kurs im vierten Quartal des Jahres oft deutliche Ausschläge erlebt, was auf einen saisonalen Trend hindeutet.

Abbildung 19: Bitcoins bestes Quartal war historisch gesehen das vierte Quartal

Die Studie liefert überzeugende Argumente für die Aufnahme von Bitcoin in traditionelle Portfolios und zeigt den positiven Einfluss von Bitcoin über verschiedene Haltezeiträume, insbesondere über drei Jahre. Dieser Zeitraum bietet besonders hohe Renditen und unterstreicht den Vorteil von strategischer Geduld und gutem Timing. Darüber hinaus werden praktische Methoden wie Dollar-Cost-Averaging und strategische Put-Verkäufe als effektive Risikomanagement- und Investitionsstrategien hervorgehoben. Im Wesentlichen bietet die Studie umsetzbare Erkenntnisse für diejenigen, die die Welt der Kryptowährungen mit traditionellen Investitionsansätzen verbinden wollen.

")

{kind=link}