In der sich schnell entwickelnden Welt der Investitionen war Diversifizierung schon immer eine Schlüsselstrategie zur Risikominderung und Renditesteigerung. Mit dem Aufkommen digitaler Währungen, insbesondere Bitcoin, haben Investoren eine neue Anlageklasse gefunden, die sie in ihr Portfolio aufnehmen können. Dieser Artikel befasst sich mit den Auswirkungen der Aufnahme von Bitcoin in ein traditionelles 60/40 Aktien- und Anleihenportfolio.

Indem wir verschiedene Kennzahlen anhand von detaillierten Zahlen untersuchen, erforschen wir, wie sich unterschiedliche Bitcoin-Allokationen auf die Gesamtperformance, das Risiko und die Rendite eines Anlageportfolios auswirken können. Von marginalen Hinzufügungen bis hin zu signifikanten Hinzufügungen entschlüsseln wir das nuancierte Verhältnis zwischen Risiko und Rendite im Kontext von Bitcoin-Investitionen.

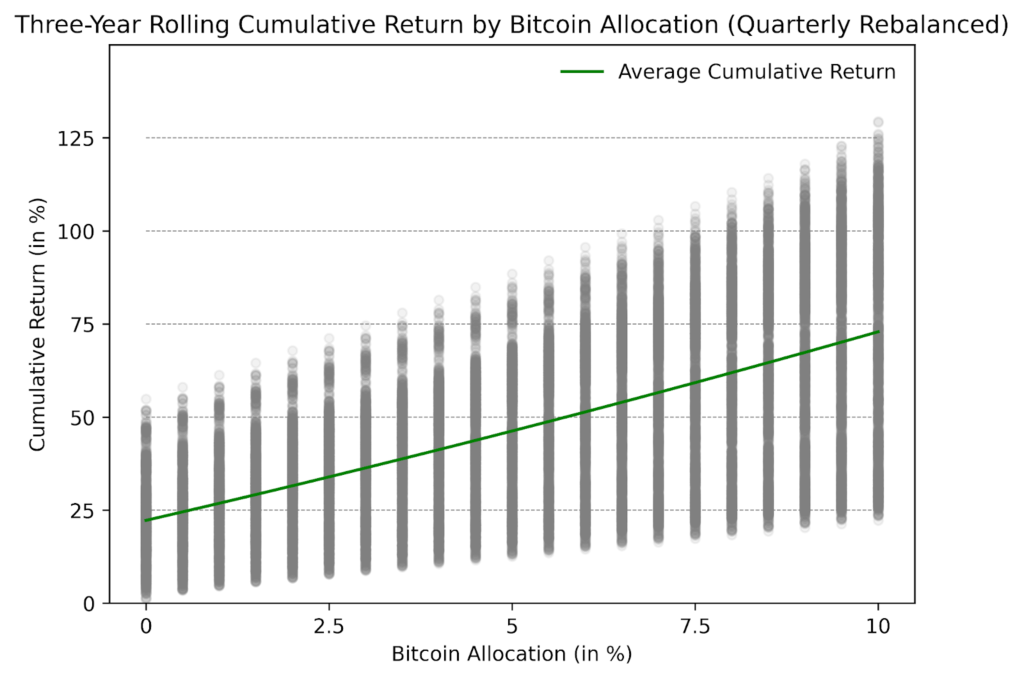

Die erste Linie auf der linken Seite zeigt, was passiert, wenn Sie keine Bitcoin zu Ihrer Investition hinzufügen. Die folgenden Linien zeigen, was passiert, wenn Sie nach und nach mehr hinzufügen, bis zu 10%. Diese Linien behandeln nicht die Zeit, die vergeht. Sie veranschaulichen nur, wie viel Bitcoin Sie hinzufügen. Was sofort auffällt, ist, dass Ihre Rendite umso höher war, je mehr Bitcoin Sie hinzugefügt haben.

Abbildung 1: Dreijährige rollierende kumulative Rendite nach Bitcoin-Allokation (vierteljährlich neu gewichtet)

Quelle: Cointelegraph Research, CryptoResearch.Report

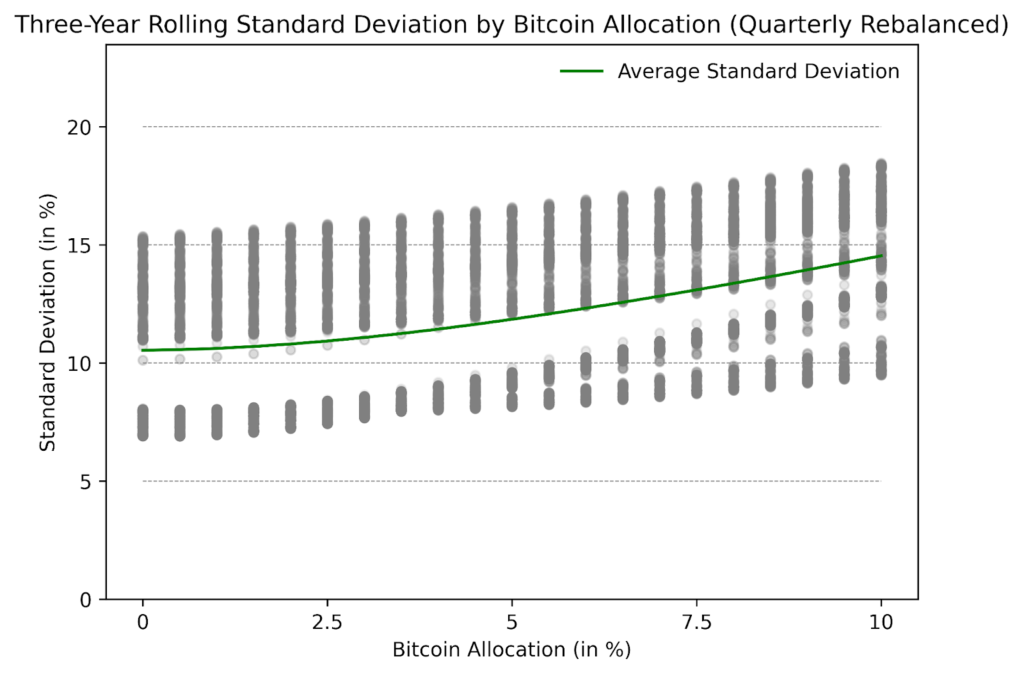

In Abbildung 2 mischen wir die Informationen aus den Abbildung 1, um uns die Sharpe-Ratios des Portfolios anzusehen. Die Form dieses Diagramms ist ziemlich interessant. Sie steigt zunächst schnell an und flacht dann ab, wenn Sie mehr Bitcoin in Ihre Investition einbringen. Dieses Diagramm sagt aus, dass Sie normalerweise mehr Rendite für das Risiko erhalten, das Sie eingehen, wenn Sie etwas Bitcoin zu Ihrer Investition hinzufügen. Aber es gibt nichts umsonst: Wenn Sie immer mehr Bitcoin hinzufügen, insbesondere nach etwa 5% Ihrer Gesamtinvestition, steigt dieser zusätzliche Nutzen nicht so stark wie das Risiko. Das Hinzufügen eines kleinen Teils von Bitcoin kann also hilfreich sein. Aber nach einem bestimmten Punkt führt das Hinzufügen von mehr zu einem deutlich höheren Risiko. Basierend auf historischen Renditen und der Optimierung der Mittel-Varianz betrug die optimale Menge an Bitcoin, die dem Portfolio hinzugefügt wurde, zwischen 3% und 5%.

Abbildung 2: Rollierende Drei-Jahres-Standardabweichung nach Bitcoin-Allokation (vierteljährlich neu gewichtet)

Quelle: Cointelegraph Research, CryptoResearch.Report

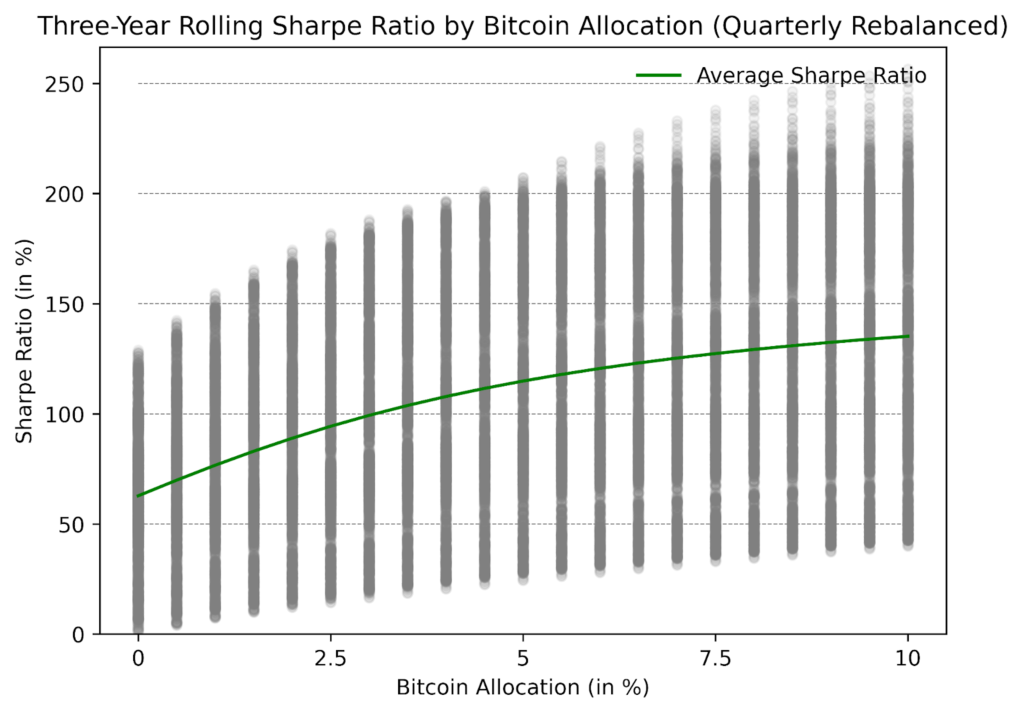

Abbildung 3 zeigt, wie verschiedene Mengen an Bitcoin den größten Fall, oder ‘maximalen Drawdown’, im Wert einer Investition beeinflussen. Ähnlich wie das Sharpe Ratio-Diagramm zeigt die grüne Linie im Diagramm, dass das Hinzufügen eines kleinen Teils von Bitcoin, also zwischen 0,5% und 4,5%, zu einem 60/40 Aktien- und Anleiheportfolios, den maximalen Verlust über drei Jahre kaum ändert. Bei einer Zuteilung über 5% beginnt sich der Effekt zu steigern. Aus Sicht der risikobereinigten Rendite und des maximalen Drawdowns wäre es für institutionelle Anleger mit einem geringen Risikoappetit am besten, sich auf eine Bitcoin-Menge von 5% oder weniger der Gesamtinvestition zu beschränken.

Abbildung 3: Dreijährige rollierende Sharpe Ratio nach Bitcoin-Allokation (vierteljährlich neu gewichtet)

Quelle: Cointelegraph Research, CryptoResearch.Report

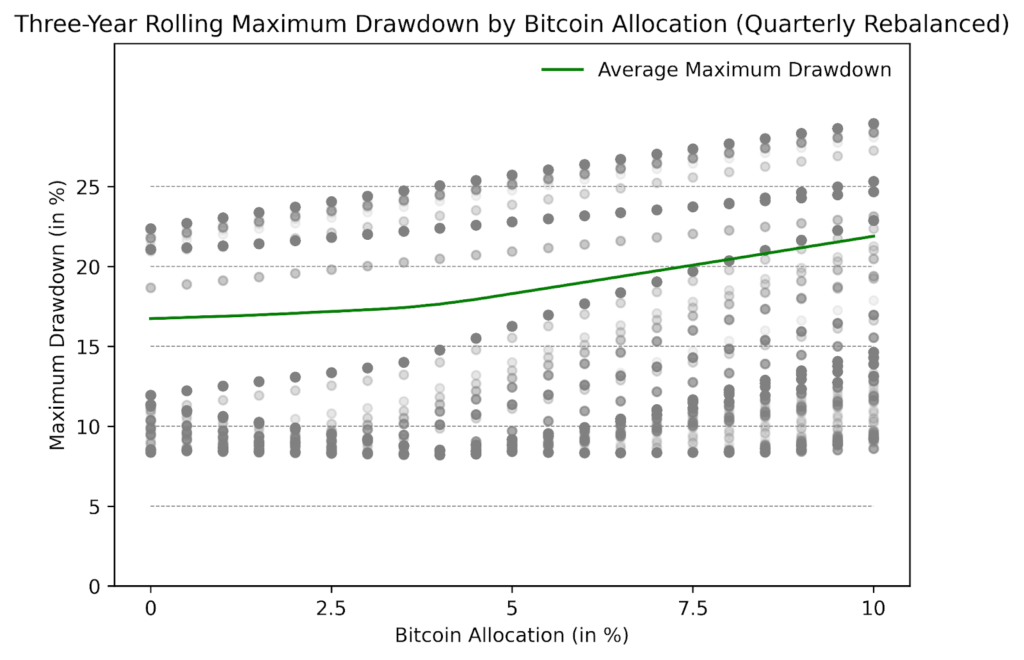

Abbildung 4 zeigt, wie sich unterschiedliche Bitcoin-Mengen auf den größten Wertverlust einer Investition auswirken. Ähnlich wie beim Sharpe Ratio Diagramm zeigt die grüne Linie in der Grafik, dass die Beimischung von Bitcoin in einem 60/40 Aktien- und Anleihenportfolio den maximalen Verlust über drei Jahre nicht wesentlich verändert, wenn der Anteil zwischen 0,5% und 4,5% liegt. Bei einer Zuteilung von mehr als 5 % beginnt der Effekt auf den größten Verlust sehr groß zu werden. Für institutionelle Anleger/innen mit geringer Risikobereitschaft ist ein Bitcoin-Anteil von 5 % oder weniger der Gesamtinvestition unter dem Gesichtspunkt des Risikos und des maximalen Verlusts am besten geeignet.

Abbildung 4: Dreijähriger rollierender maximaler Drawdown nach Bitcoin-Allokation (vierteljährlich neu gewichtet)

Quelle: Cointelegraph Research, CryptoResearch.Report

Zusammenfassend lässt sich sagen, dass die Erforschung von Bitcoin als Bestandteil eines diversifizierten Anlageportfolios ein empfindliches Gleichgewicht zwischen Risiko und Rendite offenbart. Die Daten, die anhand verschiedener Zahlen präsentiert werden, unterstreichen das Potenzial für höhere kumulative Renditen durch die strategische Beimischung von Bitcoin, wenn auch mit einem Anstieg der Volatilität. Historischen Daten und der Mean-Variance-Optimierung zufolge scheint der Sweet Spot im Bereich von 3 bis 5 % der Gesamtinvestition zu liegen.

Bei Überschreitung dieser Schwelle wird das Risiko-Rendite-Verhältnis ungünstiger, was deutlich macht, wie wichtig es ist, bei der Integration von Bitcoin in Anlagestrategien vorsichtig und informiert zu sein. Anlegern, die versuchen, die Komplexität der Aufnahme digitaler Vermögenswerte in ihre Portfolios zu bewältigen, bieten diese Erkenntnisse wertvolle Anhaltspunkte für einen risikoangepassten Ansatz, der mit ihren finanziellen Zielen und ihrer Risikotoleranz übereinstimmt.

")

{kind=link}