Dieser Beitrag soll als abschließendes Fazit für unsere Reihe zum absoluten Bewertungsansatz für Kryptowährungen dienen. Hierbei werden wir uns auch der Kritik an der Quantitätsgleichung zuwenden und die On- und Off-Chain-Geschwindigkeit verschiedener Kryptowährungen vergleichen.

Die im Modell der Wechselgleichung vorgestellte Geschwindigkeitstheorie, die üblicherweise auf Krypto-Assets angewendet wird, würde das Geschäftsmodell von Utility Coins und Zahlungsmünzen in Frage stellen, die keine Anreize zum Horten mittels Staking bieten, und es wird erwartet, dass sie eine hohe Geschwindigkeit haben, da die Leute ihre Münzen häufig ausgeben. Zur Unterstützung dieser Theorie und der Analyse von Buterin und Samani zeigte Coin Metrics’ State of the Network #37, wie die On-Chain-Geschwindigkeit von Bitcoin stetig gesunken ist und der Preis gestiegen ist.

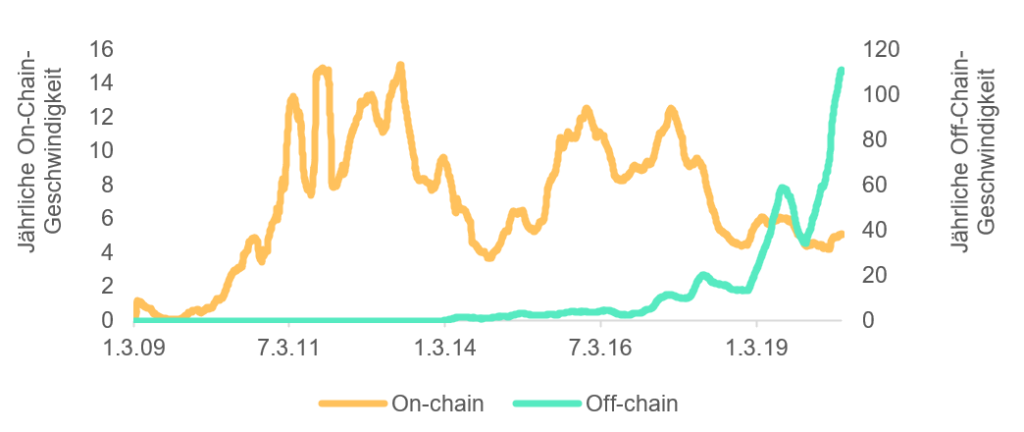

Wir haben jedoch auch die Off-Chain-Transaktionsgeschwindigkeit von Bitcoin berechnet und das entgegengesetzte Muster gefunden. Wir haben festgestellt, dass der Preis von Bitcoin und die Handelsaktivität von Bitcoin in den letzten Jahren gleichzeitig gestiegen sind. Die On-Chain-Geschwindigkeit ist die Geschwindigkeit, die ausschließlich durch Transaktionen in der Blockchain erzeugt wird, während die Off-Chain-Geschwindigkeit die Geschwindigkeit ist, die durch Handelsaktivitäten an Kryptowährungsbörsen erzeugt wird.

Abbildung 1: Bitcoins Off-Chain-Geschwindigkeit Korrekliert Positiv mit dem Bitcoin-Preis

Wir wollten diese Ergebnisse mit anderen Münzen überprüfen, also berechneten wir die On-Chain- als auch die Off-Chain-Geschwindigkeit für Ethereum, Bitcoin Cash, Litecoin und Stellar, um festzustellen, ob Münzen häufiger On-Chain gehandelt wurden (Austausch und Off-Exchange) oder Off-Chain (Intra-Exchange).

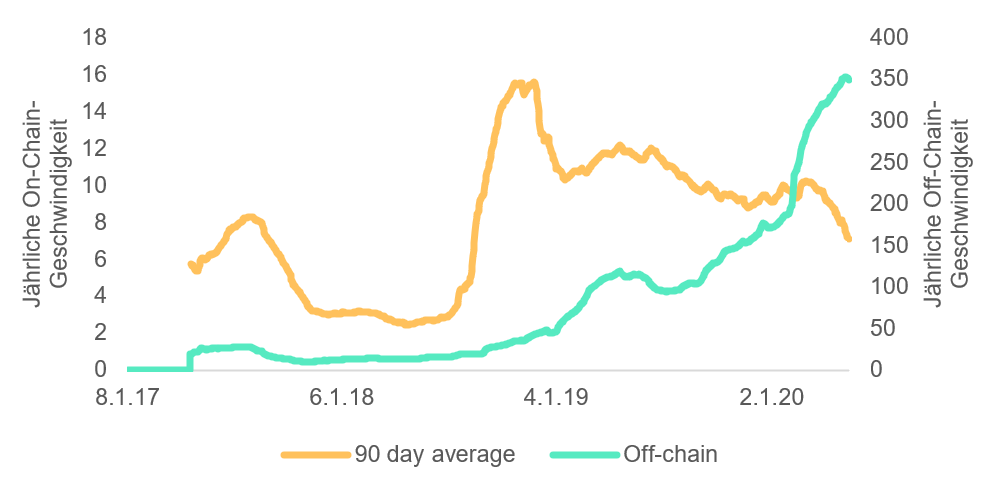

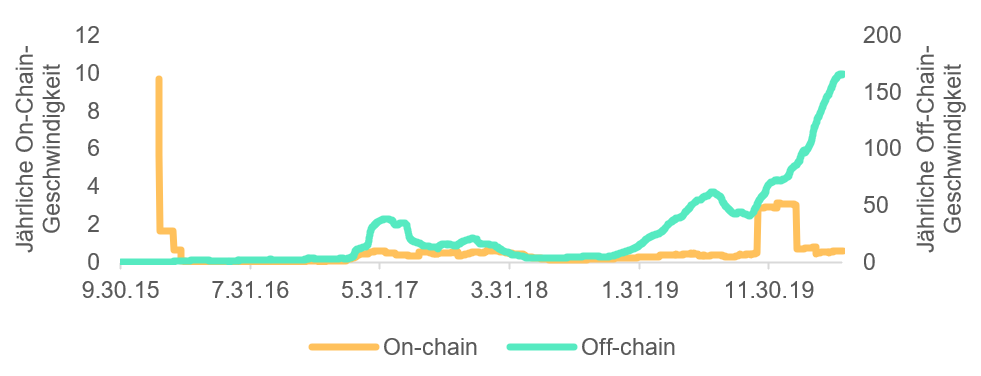

Abbildung 2: Gleitender 90-Tages-Durchschnitt Bitcoin On-Chain- und Off-Chain-Geschwindigkeit

Wir haben festgestellt, dass bei fast allen Münzen die On-Chain-Geschwindigkeit abnimmt, während die Off-Chain-Geschwindigkeit zunimmt. Wir interpretieren dies so, dass das Wachstum der Anzahl spekulativer Transaktionen an Börsen schneller ist als das Wachstum von Versorgungstransaktionen zum Kauf von Waren und Dienstleistungen.

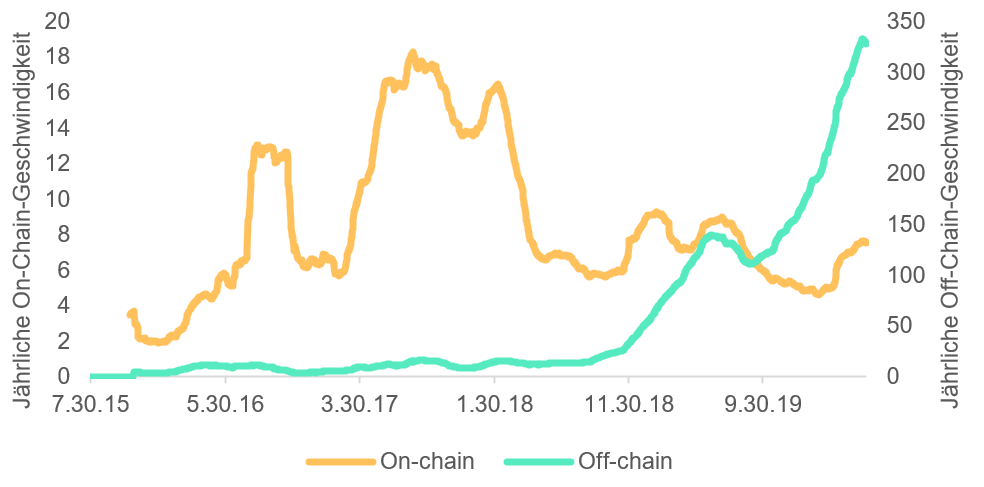

Abbildung 3: Gleitender 90-Tages-Durschnitt Ethereum On-Chain- und Off-Chain-Geschwindigkeit

Abbildung 4: Gleitender 90-Tages-Durschnitt Bitcoin Cash On-Chain- und Off-Chain-Geschwindigkeit

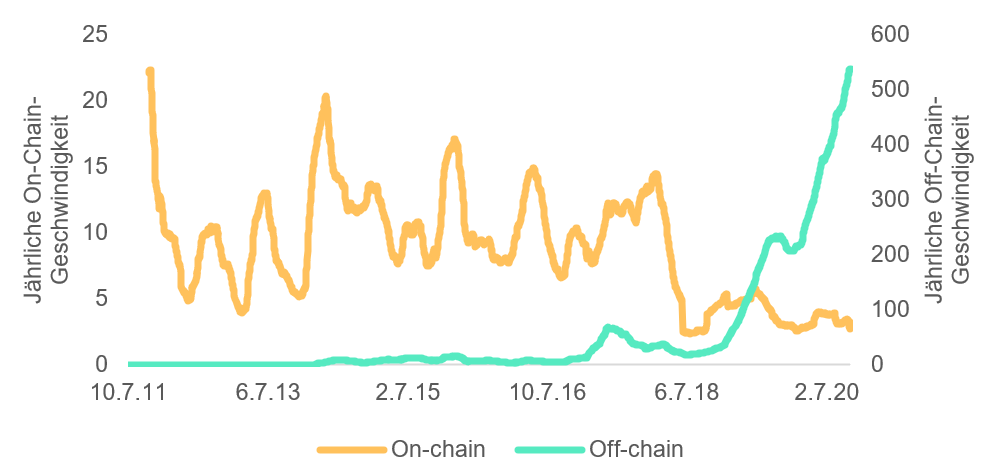

Abbildung 5: Gleitender 90-Tages-Durschnitt Litecoin On-Chain- und Off-Chain-Geschwindigkeit

Abbildung 6: Gleitender 90-Tages-Durschnitt Stellar On-Chain- und Off-Chain-Geschwindigkeit

Es ist interessant, dass sich bei fast allen Kryptowährungen ähnliche Geschwindigkeitstrends beobachten lassen. Höhere Geschwindigkeiten bevor die Kryptowährung reift und später stabilere und niedrigere Geschwindigkeiten. Stellar scheint eine Ausnahme von dieser Regel zu sein (hauptsächlich im Hinblick auf den enormen Geschwindigkeitssprung Ende 2019), aber wie wir wissen, ist Stellars Coinbase stark zentralisiert und es ist wahrscheinlich, dass dies eine Grundtransaktion ist, die die Zahlen verzerrt.

Erwähnenswert ist auch der enorme Anstieg der Off-Chain-Geschwindigkeiten unter allen Kryptowährungen in den Jahren 2019-2020, der mit dem Rückgang der On-Chain-Geschwindigkeit zusammenfällt. Dies deutet darauf hin, dass Händler, die ausschließlich an Börsen tätig sind und mit hohen Volumina handeln, die dominierende Kraft auf dem Markt für Krypto-Assets werden, anstatt langfristige Holder.

Die Ergebnisse, die wir gefunden haben, widersprechen der Theorie von Buterin und Samani, da wir festgestellt haben, dass die Geschwindigkeit steigt und der Preis steigt, obwohl ihr Modell besagt, dass der Preis fallen sollte. Scott Locklins Kritik an ihrer Arbeit könnte die Antwort enthalten. Wie Locklin betont, funktioniert die direkte Anwendung der MV = PT-Austauschgleichung von Fisher auf Krypto-Assets aus zwei Hauptgründen nicht:

„Die Umkehrung der [durchschnittlichen] Token-Geschwindigkeit ist keine durchschnittliche Haltezeit. Nehmen wir zum Beispiel eine Geldmenge von 10 Token in einer Volkswirtschaft mit einer Geschwindigkeit von 10 Mal pro Tag an. Wenn 9 der Token einmal alle 1000 Tage und einer der Token 99,991 Mal am Tag gehandelt werden, ergibt dies 10 Mal pro Tag die mittlere Token-Geschwindigkeit. Die durchschnittliche Haltezeit für eine Münze in diesem Ökosystem beträgt jedoch 900,001 Tage, nicht 1/10 Tage pro Transaktion.“

„Auch wenn Fishers Quantitätsgleichung ein Gleichgewichtsmodell ist [das vermutlich als ‚stationärer Zustand‘ bezeichnet werden könnte], hängt sie nicht von der Anzahl der Benutzer ab.“

Locklin nimmt einige Änderung an der Gleichung vor und argumentiert, dass die Benutzerakzeptanz für den Preis einer Münze wirklich wichtig ist. Je mehr Leute ins Netzwerk kommen und die Münze verlangen, desto höher ist der Preis. Locklins Kritiker ist sehr direkt. Wenn mehr Menschen Bitcoin und Ethereum zum Kauf von Kaffee oder zum Spekulieren verlangen, ist das Ergebnis ähnlich. In beiden Fällen tauschen die Menschen wirtschaftliche Ressourcen gegen Kryptowährungen und bieten ihre Preise an. Zur Verteidigung von Buterin und Samani werden Spekulationen über finanzielle Vermögenswerte normalerweise nicht in die BIP-Kennzahlen einbezogen. Das Devisenvolumen ist beispielsweise nicht im BIP enthalten, und daher ist eine Analyse der Geschwindigkeit der Spekulation mit Krypto-Assets möglicherweise nicht angemessen.

Fazit

Vitaliks wirtschaftliche Konzepte von Geschwindigkeit und Geschwindigkeitssenken, die das Horten fördern, sind wichtig. Die Analyse ist jedoch statisch und berücksichtigt nicht die Akzeptanz neuer Benutzer und die wachsende Nachfrage. Wenn Kryptowährungen für langfristige Hortungszwecke oder für kurzfristige Ausgaben für Spekulationen oder Kaffee eingesetzt werden, steigt der Preis für Krypto-Assets. On-Chain mit hoher Geschwindigkeit und Off-Chain mit niedriger Geschwindigkeit deuten darauf hin, dass Krypto-Assets zunehmend für Spekulationen und nicht als Wertspeicher verwendet werden.

")

{kind=link}