Die Zahl der adressierbaren Zielmärkte für Kryptowährungen ist sehr groß, doch wie weit ist die Einführung von Kryptowährungen bereits vorangeschritten und welches Wachstum kann für die nächsten Jahre erwartet werden? Diese Frage kann nicht eindeutig beantwortet werden, es gibt jedoch ein bestimmtes Spektrum realistischer Möglichkeiten, das von pessimistischen und optimistischen Grenzwerten abgesteckt wird.

Sobald M, V, P und Q geschätzt sind, wird die Penetrationsrate jedes TAM durch jede Kryptowährung berechnet. Dies wird als Akzeptanzrate bezeichnet und basiert auf einer Annahme hinsichtlich der zukünftigen Verwendung der Währung für jeden Anwendungsfall. Um die Akzeptanz abzuschätzen, gibt es zwei Hauptmethoden: 1) Schätzung des Anstiegs der Anzahl der Personen pro Jahr, die Krypto besitzen und 2) Anpassung einer Kurve an das historische Wachstum der aktiven Wallet-Adressen.

Prognose der Akzeptanz mithilfe historischer Daten zum Wachstum der Zahl an Menschen weltweit, die Krypto nutzen

Laut unserer Recherche gibt es weltweit mehr als 40 Millionen Kryptowährungsbenutzer. Die Anzahl der registrierten Konten an den größten Krypto-Börsen dient als verwendbarer Proxy. Coinbase hat zum Beispiel mehr als 30 Millionen Benutzer. Der Gründer von Binance, Changpeng Zhao (CZ), sagte kürzlich in einem Interview, dass er ungefähr 12 bis 15 Millionen registrierte Benutzer und ungefähr 0,5 bis 2 Millionen aktive Benutzer pro Tag hat. Es gibt mehrere andere ähnlich große Börsen wie Kraken, Bitstamp, Bitfinex, Bittrex, Huobi und OKEx. Unter der Annahme, dass Coinbase die meisten Benutzer hat, müssen mindestens 30 Millionen Kryptowährungsbenutzer vorhanden sein. Binance und Coinbase haben zusammen etwa 45 Millionen Benutzer. Dies entspricht durchschnittlich 22,5 Millionen Benutzern pro Börse.

Für die acht größten Börsen würden so 180 Millionen (22,5 x 8) Benutzer herauskommen. Unter der Annahme, dass die meisten Benutzer an mehreren Börsen registriert sind, scheint diese Zahl zu groß zu sein. Die richtige Antwort liegt wahrscheinlich zwischen 35 und 70 Millionen Benutzern.

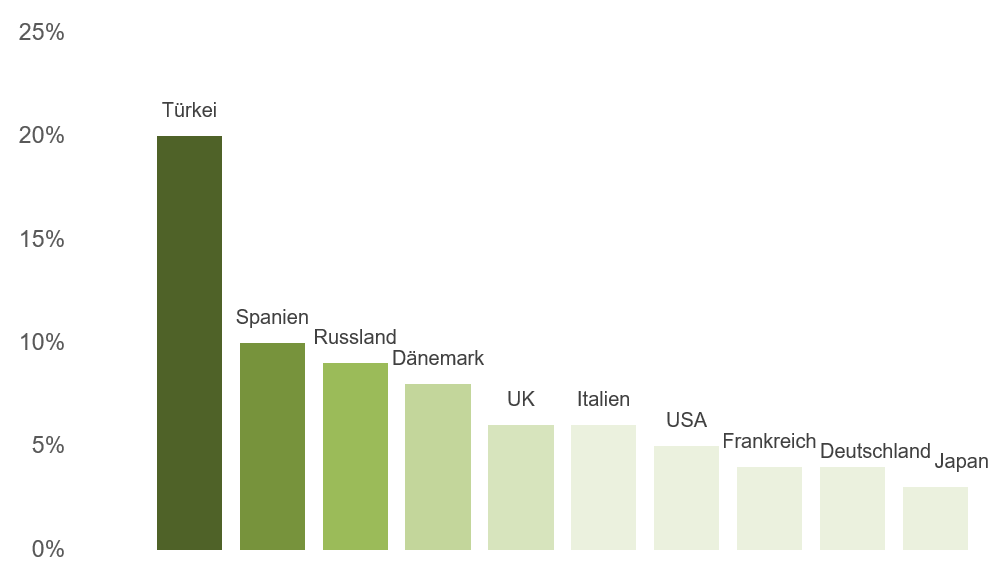

Schaut man sich verschiedene Umfragen an, besitzen etwa 5–8 % der Erwachsenen in den USA Kryptowährungen (Statista Global Consumer Survey, Finder.com). Es gibt Länder wie die Türkei, die mehr Nutzer haben, und Länder wie Japan, die weniger haben. Laut der Umfrage hat Spanien im Vergleich zu anderen westeuropäischen Ländern einen höheren Anteil an Kryptowährungsbenutzern – 10 % der Erwachsenen besitzen dort Kryptowährungen.

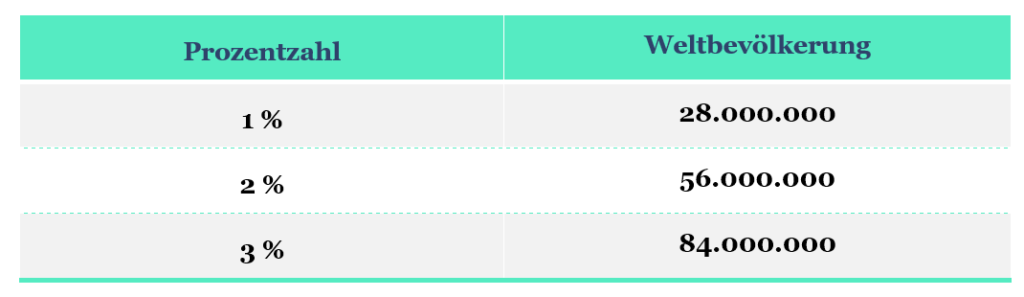

Eine endgültige Schätzung der Gesamtzahl der Benutzer könnte mit dem folgenden Experiment erfolgen. Es gibt ungefähr 4,3 Milliarden Menschen, die Zugang zum Internet haben und als mögliche Krypto-Besitzer infrage kommen. Lassen Sie uns 1,5 Milliarden wegen gesetzlicher Beschränkungen abziehen (d. h. China, Pakistan und andere). Die folgende Tabelle zeigt die Anzahl potenzieller Kryptowährungsbenutzer in Abhängigkeit von der Weltbevölkerung.

Tabelle 1: Schätzung des Anteils an Krypto-Benutzern an der Weltbevölkerung

Laut dem CEO von Binance, CZ, korreliert die Anzahl der Konten eines Binance-Landes positiv mit dem Pro-Kopf-BIP (hohes BIP – mehr Konten).

Abbildung 1: Prozentsatz der Kryptowährungsbenutzer pro Land

Prognose der Akzeptanz mit historischen Daten zum Wachstum aktiver Adressen

Ein anderer Ansatz besteht darin, die Anzahl der Wallets zu zählen. Laut BitInfoCharts gibt es derzeit mehr als 43 Millionen Bitcoin-Adressen. Wenn wir dies als Proxy verwenden und die Bitcoin-Dominanz berücksichtigen, die derzeit bei 67 % liegt (CoinMarketCap), können wir davon ausgehen, dass es für Bitcoin und alle Altcoins ungefähr 64 Millionen Adressen (43 / 0,67) geben muss. Einige Benutzer haben möglicherweise sowohl Bitcoin als auch Altcoins, daher gibt es ungefähr 37 bis 52 Millionen Benutzer von Kryptowährungen.

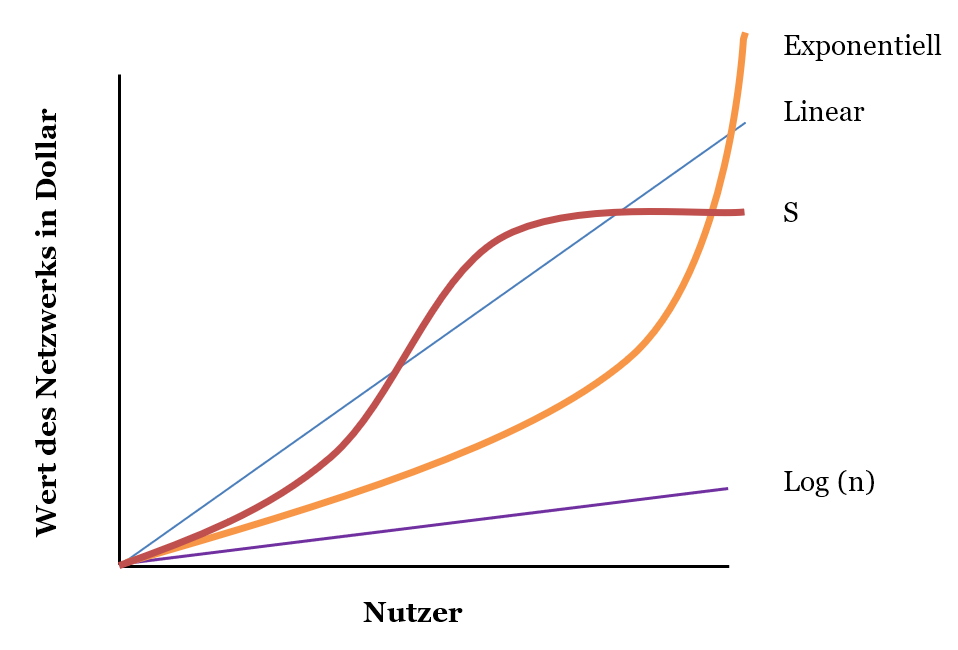

Die meisten Studien verwenden eine S-Kurve, die mit dem Start des Netzwerks beginnt. Es gibt verschiedene mögliche Akzeptanzkurven für die Kryptowährungsakzeptanz, z. B. S-Kurve und linear. Andere Kurvenoptionen sind exponentiell und Log. Alle Kurvenannahmen sind in der folgenden Grafik dargestellt.

Abbildung 2: Akzeptanzkurve für die Netzwerknutzung

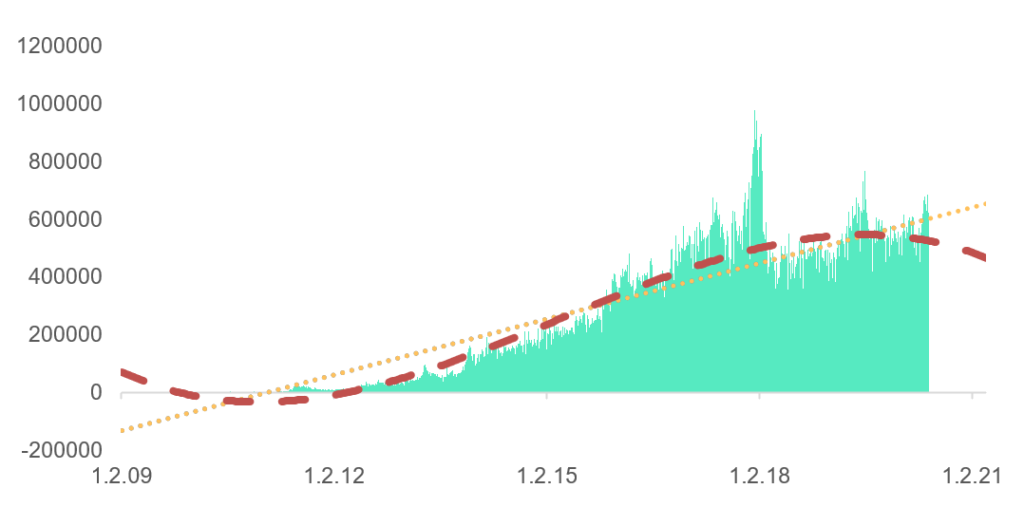

Nach dem Anpassen der täglichen Daten zur Verwendung von Wallets mit einem Guthaben ungleich Null scheint die Verwendung von Bitcoin als Tauschmittel einer linearen Kurve oder einer S-Kurve zu folgen und hat derzeit ungefähr 600.000 aktive Benutzer pro Tag.

Abbildung 3: Bitcoins Akzeptanzkurve Wird als S-Kurve Angenommen

Aus verhaltensökonomischer Sicht wirken sich viele Variablen auf die Akzeptanz aus, z. B. Pfadabhängigkeit, Netzwerkeffekte, überlegene Technologie, Marktpräsenz und Ambiguitätsaversion von Investoren und Benutzern. Die Akzeptanz ist schwer zu messen, da Entwickler und Investoren von Kryptowährungen, sobald eine Metrik standardisiert ist, versuchen, diese Metrik zu spielen oder diese Metrik auszutricksen, um den Markt zu manipulieren.

Szenarien

Um die Robustheit der Analyse der Akzeptanzrate zu verbessern, können mehrere Szenarien für die Akzeptanzrate jeder Kryptowährung für ihre jeweiligen TAMs berechnet werden. In diesem Bericht werden drei verschiedene Szenarien angenommen:

- Pessimistisch

- a. Die Kryptowährung wird nur 1 % des gesamten TAM einnehmen.

- b. Die Kryptowährung wird zwei Jahre brauchen, um 10 % der Akzeptanzrate von 1 % zu erreichen.

- c. Die Anzahl der Jahre, die eine Kryptowährung benötigt, um 90 % der Akzeptanzrate von 1 % zur erreichen, ist sieben.

- Moderat

- a. Die Kryptowährung wird nur 10 % des gesamten TAM einnehmen.

- b. Die Kryptowährung wird zwei Jahre brauchen, um 10 % der Akzeptanzrate von 1 % zu erreichen.

- c. Die Anzahl der Jahre, die eine Kryptowährung benötigt, um 90 % der Akzeptanzrate von 1 % zur erreichen, ist fünf.

- Optimistisch

- a. Die Kryptowährung wird 20 % des gesamten TAM einnehmen.

- b. Die Kryptowährung wird zwei Jahre brauchen, um 20 % der Akzeptanzrate von 1 % zu erreichen.

- c. Die Anzahl der Jahre, die eine Kryptowährung benötigt, um 90 % der Akzeptanzrate von 1 % zur erreichen, ist fünf.

Diskontsatz

Ein Dollar ist heute mehr wert als ein Dollar in einem Jahr. Aktienbewertungsmodelle wie das Discounted-Cashflow-Modell können basierend auf dem Risiko der Branche und des Unternehmens Abzinsungssätze von 10–50 % pro Jahr verwenden. Nehmen Sie den zukünftigen aktuellen Wert und reduzieren Sie ihn auf die Gegenwart. Wenn man den Wert von $7,45 nimmt und ihn 10 Jahre mit einer Rate von 40 % zurückzählt, ergibt sich ein rationaler Marktwert von $0,26. Die Berechnung beträgt $7,45 / (1,40¹⁰). Ein alternativer Ansatz besteht darin, jeden Periodennutzungswert abzuzinsen und den gewichteten Durchschnitt zu verwenden, indem größere Perioden auf Perioden angewendet werden, die näher liegen. Der Satis-Bericht argumentiert, dass für die TAM-Analyse keine Diskontierung erforderlich ist; die meisten Berichte enthalten jedoch einen Abzinsungssatz. Chris Burniske verwendet Raten zwischen 30 % und 40 %. Der 2015 Wedbush Securities Report verwendet einen Abzinsungssatz von 40 %. In diesem Bericht wenden wir 30 % an. Es sind jedoch zusätzliche Untersuchungen zum Immobilienabzinsungssatz jeder Münze erforderlich, um unterschiedliche Risikoprofile widerzuspiegeln.

Der Gewinner bekommt alles

Da diese Analyse fünf Münzen statt nur einer untersucht, ist eine weitere Annahme vonnöten.

Viele der Top-5-Münzen konkurrieren miteinander, um globale Hauptbücher für die Speicherung und den Handel digitaler Assets zu werden. Daher ist eine Annahme zu treffen, ob es einen Gewinner gibt, der alle übernimmt, oder ein Oligopol von Krypto-Assets für jeden Hauptanwendungsfall oder nicht. Mehrere Studien gehen davon aus, dass jedes Protokoll eine isolierte Wirtschaft ist, um die Berechnungen zu vereinfachen. Der Kryptowährungsmarkt ist jedoch einer der wettbewerbsfähigsten Märkte der Welt. Er weist weniger regulatorische Markteintrittsbarrieren auf, und die Kosten für den Wechsel zwischen Kryptowährungen sind niedrig. Diese Annahme ist relevant für die Akzeptanzrate, die Szenariowahrscheinlichkeit und den Abzinsungssatz.

Man könnte argumentieren, dass die Gewinnerprotokolle dieser digitalen Ressourcen zu globalen Standards werden und globale Standards in der Regel Szenarien sind, in denen „der Gewinner die meisten nimmt“. In diesem Bericht werden daher folgende Annahmen getroffen:

- Bitcoin wird Ethereum, Bitcoin Cash, und Litecoin in der Währungsmünzengruppe schlagen.

- Dies spiegelt sich im „Abzinsungssatz“ wider. Für Bitcoin wird ein Abzinsungssatz von 30 % angenommen, während für Bitcoin Cash und Litecoin ein Abzinsungssatz von 50 % angenommen wird.

- Ethereum wird Stellar in der Utility-Coin-Gruppe schlagen.

- Dies spiegelt sich im „Abzinsungssatz“ wider. Für Ethereum wird ein Abzinsungssatz von 30 % angenommen. Für Stellar wird ein Abzinsungssatz von 50 % angenommen.

Diese Annahmen basieren auf den aktuellen technologischen und regulatorischen Stärken von Bitcoin und Ethereum. Die für Bitcoin bestimmte Hash-Rate ist um Größenordnungen höher als bei jeder anderen Kryptowährung. Schließlich hat der dezentrale Charakter von Bitcoin die SEC-Beamten dazu veranlasst, Bitcoin inoffiziell als keine Sicherheit zu betrachten. Dies bietet einen gewissen regulatorischen Schutz für Bitcoin, der neue Blockchain-Starts behindern kann. Bitcoin Cash und Litecoin haben jedoch auch Vorteile. Beide Münzen bieten im Vergleich zu Bitcoin schnellere Bestätigungszeiten und niedrigere Transaktionsgebühren. Sie sind mit großen Anlegernetzwerken ausreichend dezentralisiert, und bei Bitcoin Cash arbeiten viele Entwickler an Protokoll-Upgrades. Anstelle eines Gewinners, der in den nächsten zehn Jahren alles nimmt, dürfte ein Oligopol der Zahlungsmünzen bestehen bleiben. Darüber hinaus verwenden mehrere Anleger naive 1 / n-Strategien, um in Kryptowährungen zu investieren, und investieren daher gleichermaßen in Münzen mit der höchsten Währung, um das Risiko zu verringern und den Markt zu erobern.

Bewertungsergebnis

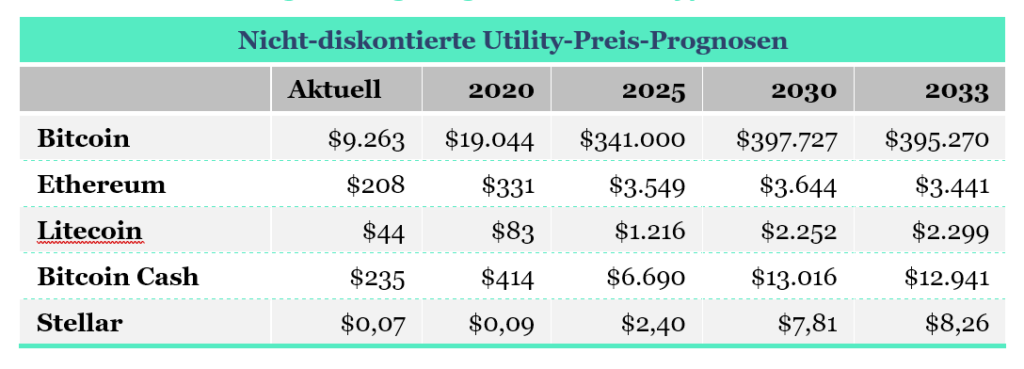

Unter Berücksichtigung aller Variablen und TAMs haben wir für jede der untersuchten Kryptowährungen eine Schätzung des Utility-Preises erstellt. Es bringt nichts, dass jede dieser Schätzungen auf einer nicht-abgezinsten Basis und mit entweder pessimistischen oder moderaten Marktdurchdringungsannahmen erfolgt.

Tabelle 2: Quantitätsgleichung-Prognose für den Krypto-Asset-Preis

Es ist erwähnenswert, dass zum Zeitpunkt der Erstellung dieses Berichts die gesamte Marktkapitalisierung für Krypto (alle Währungen, nicht nur die oben aufgeführten 5) bei $256 Milliarden liegt. In der Zwischenzeit liegt der TAM aller oben diskutierten potenziellen Märkte bei über $188 Billionen, wodurch die derzeitige Krypto-Penetration in diesen Märkten 0,136 % beträgt.

Wie aus den obigen Diagrammen hervorgeht, glauben wir, dass Bitcoin noch am Anfang seiner Akzeptanzkurve steht. Der Preis von $7.200 Ende 2019 deutet darauf hin, dass Bitcoin weniger als 0,44 % seiner gesamten TAMs durchdrungen hat. Wenn diese Durchdringung 10 % erreicht, sollte der nicht abgezinste Utility-Preis fast $400.000 erreichen.

Nachdem wir nun die wichtigsten Variablen und Begriffe, die mit dem absoluten Bewertungsansatz zusammenhängen, analysiert und definiert haben, können wir in der nächsten Woche ein abschließendes Fazit bilden. In diesem werden wir auch besprechen, ob der Ansatz eine hinreichende Erklärung für die Pressentwicklung der letzten Jahre liefert, oder ob Buterin und Samani doch Recht behalten haben.

")

{kind=link}