Auf Basis der oben vorgestellten rechtlichen Konstruktionen kann so gut wie jeder Vermögenswert tokenisiert werden. Um einen Eindruck von den Möglichkeiten zu bieten, stellen wir nachfolgend einige konkrete Beispiele vor. Zu all diesen Beispielen existieren praktische Fälle.

Nach unserer Beobachtung handelt es sich bei Substanzgenussrechten derzeit um das beliebteste Instrument, das tokenisiert wird. Substanzgenussrechte dienen der Unternehmensfinanzierung. Ein Unternehmen nimmt Kapital von Anlegern auf und verspricht dafür im Gegenzug eine Beteiligung am Gewinn und Verlust des Unternehmens sowie auch am Unternehmenswert.

Tokenisierte Substanzgenussrechte

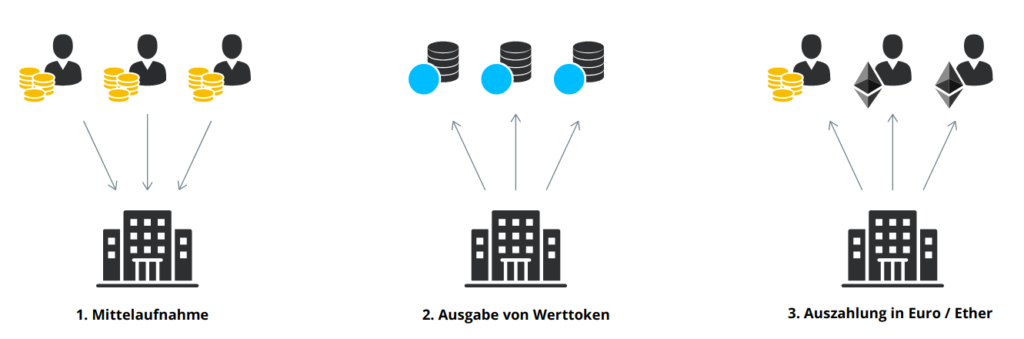

Ein Substanzgenussrecht kann rückzahlbar oder auch nicht-rückzahlbar ausgestaltet werden. Personen, die Substanzgenussrechte zeichnen, haben damit – bis auf Mitspracherechte – eine Stellung ähnlich den Gesellschaftern des Unternehmens. Ihre Position ähnelt jenen von Kommanditisten bei einer Kommanditgesellschaft. Die Auszahlung der Gewinnbeteiligung kann in Euro oder etwa auch in einer virtuellen Währung erfolgen, wie zB Ether. In einem solchen Fall erfolgt die Zahlung an jene Adressen auf der Ethereum-Blockchain, die sich in Besitz der Token befinden. Durch die Tokenisierung wird das Substanzgenussrecht zum übertragbaren Wertpapier im Sinne der EU-Gesetzgebung.

Aufgrund seiner Flexibilität ist das Substanzgenussrecht sehr beliebt. Es lassen sich damit sehr unterschiedliche Zwecke erreichen. Die aufgenommenen Mittel können in der Bilanz des Unternehmens – je nach Ausgestaltung – entweder im Eigenkapital oder im Fremdkapital ausgewiesen werden. Entscheidet sich das Unternehmen für die Eigenkapital-Variante, kann dies das Auftreten gegenüber anderen potentiellen Fremdkapitalgebern stärken.

Tokenisierte Umsatzgenussrechte

Doch nicht nur das Substanzgenussrecht ist ein häufiges Instrument. Auch andere Arten von Genussrechten sind beliebt, etwa die Umsatzgenussrechte. Diese sind den Substanzgenussrechten insofern ähnlich, als es sich in beiden Fällen um das Versprechen des Unternehmens auf Zahlungen handelt, die von einer bestimmten Messgröße abhängig sind. Während diese Messgröße beim Substanzgenussrecht der Gewinn oder Verlust des Unternehmens ist, bildet beim Umsatzgenussrecht eben der Umsatz den Bezugspunkt. Gewinn und Verlust können bis zu einem gewissen Grad vom Unternehmen beeinflusst werden, etwa durch das Vorziehen von Investitionen. Beim Umsatz ist das nicht der Fall, was gegenüber potentiellen Investoren hervorgehoben werden kann.

Auch das Umsatzgenussrecht kann recht flexibel ausgestaltet werden. Es kann rückzahlbar, oder nicht-rückzahlbar sein. Es können bestimmte Mindest- und Höchstschwellen der Beteiligung festgelegt werden, oder die Umsatzbeteiligung kann von anderen Faktoren abhängig gemacht werden. Durch die Tokenisierung wird das Umsatzgenussrecht zum übertragbaren Wertpapier im Sinne der EU-Gesetzgebung.

Tokenisierte Nachrangdarlehen

Das qualifizierte Nachrangdarlehen ist jenes Instrument, das sich im Bereich des Crowdfundings derzeit der größten Beliebtheit erfreut. Bei einem Nachrangdarlehen nimmt das Unternehmen Gelder auf, verspricht gewöhnlich eine dem Risiko angemessene Verzinsung und eine Rückzahlung am Ende einer festgelegten Laufzeit. Die qualifizierte Nachrangigkeit führt dazu, dass die Geldgeber erst nach allen anderen nicht nachrangigen Gläubigern eine Zahlung fordern dürfen. Können versprochene Zins- oder auch die Rückzahlung nicht geleistet werden, so muss wegen der qualifizierten Nachrangigkeit auch kein Insolvenzverfahren eröffnet werden. Auch das Nachrangdarlehen wird durch den Vorgang der Tokenisierung zum übertragbaren Wertpapier im Sinne der EU-Gesetzgebung.

Exkurs: Möglichkeiten bei der Tokenisierung von Schuldtiteln

Die drei zuvor dargestellten tokenisierten Instrumente haben gemeinsam, dass sie der Unternehmensfinanzierung dienen und dass es sich um die Ausgabe von Schuldtiteln handelt, also letztlich um Versprechen des geldsuchenden Unternehmens. Die wesentlichen Vorteile einer solchen Mittelaufnahme sind dabei:

- die Möglichkeit zur Anpassung an die Erfordernisse des Unternehmens,

- die mögliche Externalisierung von Unternehmensrisiken, und

- die größere Flexibilität beim Einsatz der Vermögenswerte des Unternehmens.

Anpassung an Erfordernisse des Unternehmens

Bei der Emission tokenisierter Schuldtitel wird nicht Geld von Kreditgebern ausgeliehen, sondern die versprochenen Zins- und Rückzahlungen werden als Produkt verkauft. Anders als beim Bankkredit bestimmt das Unternehmen, zu welchen Bedingungen Geld aufgenommen werden soll. Bei der Gestaltung der Werttokenbedingungen kann damit auf finanzielle und steuerliche Besonderheiten Rücksicht genommen werden.

Von zentraler Bedeutung sind zunächst die Regelungen zur Verzinsung. Sie kann fix oder variabel erfolgen; Zinsen können laufend bedient werden oder es erfolgt während der Laufzeit des Instruments gar keine Verzinsung, sondern die Rückzahlung am Ende der Laufzeit fällt höher aus. Bei variabler Verzinsung kann an externe Messgrößen angeknüpft werden (EURIBOR, Inflationsindex, Rohstoffpreise, Wechselkurse, etc) oder an interne Kennzahlen (EBIT, Umsatz, interne Kennzahlen).

Ebenso flexibel ist die Regelung der Rückzahlung. Sie kann entweder durch laufende Raten erfolgen (etwa pro Quartal oder Jahr), oder es erfolgt während der Laufzeit keine Tilgung. In diesem Fall wird das Instrument in der Regel am Laufzeitende vollständig zurückbezahlt. Sollen Tilgungen während der Laufzeit erfolgen, kann auch die jeweilige Höhe unterschiedlich ausgestaltet werden. Wie oben herausgearbeitet, können auch Instrumente begeben werden, die gar nicht rückzahlbar sind.

Externalisierung von Unternehmensrisiken

Wegen der Flexibilität bei der Ausgestaltung der Zahlungen, können die tokenisierten Instrumente neben der Finanzierung auch als Instrument zur (teilweisen) Risikoabsicherung dienen. In manchen Fällen ist das Potential offensichtlich, in anderen Fällen erfordert es eine eingehende Prüfung.

Beispiel 1: Das Ergebnis des Unternehmens A ist wesentlich vom Stahlpreis abhängig. Das Unternehmen trägt das Risiko steigender Rohstoffkosten. Die Verzinsung könnte so ausgestaltet werden, dass bei sinkenden Stahlpreisen die Verzinsung steigt, und bei steigendem Stahlpreis sinkt.

Beispiel 2: Ein Kunde des Unternehmens B möchte einen Großvertrag in Saudischen Riyal abschließen. Das Unternehmen trägt damit das Wechselkursrisiko. Die Rückzahlung des Instruments könnte so ausgestaltet werden, dass sie zu einem bestimmten Kurs in Riyal erfolgen kann.

Beispiel 3: Das Unternehmen C finanziert die Errichtungeines Wohnhauses und möchte aus den Mieteinnahmen die Bau- und Erhaltungskosten finanzieren. Das Unternehmen trägt das langfristige Refinanzierungsrisiko. Das Instrument könnte mit langer Laufzeit ausgestaltet werden, und die Verzinsung und Tilgung könnte an den (auch in den Mietverträgen vorgesehenen) Inflationsindex gebunden werden.

Flexibilität beim Einsatz der Vermögenswerte

Banken verlangen seit dem Inkrafttreten der strengeren Eigenmittelvorschriften in der Regel eine hohe Besicherung bei der Vergabe von Krediten. Die Einräumung eines Pfandrechts auf Liegenschaften sowie Verpfändung von Betriebsmitteln und Forderungen sind übliche Praxis. Dies nimmt Unternehmen die Freiheit, mit diesen Gütern zu wirtschaften.

Die Mittelaufnahme mit den oben diskutierten (und auch anderen) Instrumenten erfolgt in der Regel ohne die Bestellung von Sicherheiten. Es besteht jedoch auch die Möglichkeit, Sicherheiten zu bestellen und auf diese Weise einen günstigeren Zinssatz am Markt zu erzielen.

Tokenisierte Verwendungszusagen

Bei der Tokenisierung von Verwendungszusagen handelt es sich um die jüngste Entwicklung tokenisierter Instrumente. Verwendungszusagen sind Versprechen eines Unternehmens, bei einem Dritten eine Leistung zu erwirken. Das Unternehmen ‘verwendet’ sich dazu, dass ein Dritter leistet. Verwendungszusagen kommen meist dann zum Einsatz, wenn das Unternehmen ein Versprechen abgibt, das nur von einer anderen Person erfüllt werden kann. Im Zusammenhang mit der Unternehmensfinanzierung können Verwendungszusagen verschieden ausgestaltet werden. Beispiele aus der Praxis sind etwa:

- Zusagen über eigene Geschäftsanteile: Sofern ein Unternehmen nicht über genehmigtes Kapital verfügt, können nur die Eigentümer des Unternehmens wirksame Versprechen hinsichtlich ihrer Anteile am Unternehmen machen. Das Unternehmen selbst kann aber beispielsweise die Verwendungszusage abgeben, dass bei Eintritt bestimmter Bedingungen eine Beteiligung des Tokeninhabers am Unternehmen erfolgen wird, etwa im Wege einer Anteilsübertragung oder Kapitalerhöhung.

- Zusagen über die Gewinnverwendung: Ebenso wie nur den Eigentümern des Unternehmens die Anteile am Unternehmen zustehen, steht auch nur ihnen der Gewinn zu. Das Unternehmen kann aber im Wege der Verwendungszusage das Versprechen machen, für eine bestimmte Verwendung des ausgeschütteten Gewinns durch seine Eigentümer einzustehen. Auf diese Weise kann etwa das Versprechen gegeben werden, dass Gewinne an Tokeninhaber weitergeleitet werden.

- Gesellschaftsrechtliche Vereinbarungen: Im Wege der Verwendungszusage kann eine Vielzahl von Vereinbarungen nachgebildet werden, die andernfalls nur zwischen Gesellschaftern des Unternehmens vereinbart werden könnten. Zu denken ist hier an Mitverkaufsrechte, Vorkaufsrechte oder Mitbestimmungsrechte. Diese Verwendungszusagen können auch mit den anderen oben vorgestellten Instrumenten kombiniert zum Einsatz kommen. So kann etwa ein tokenisiertes Substanzgenussrecht auch die Verwendungszusage enthalten, unter bestimmten Bedingungen Gesellschaftsanteile am Unternehmen zu erwerben.

Versprechen zulasten Dritter können diese Dritten selbstverständlich nicht wirksam verpflichten. Dafür ist stets auch die Zustimmung der verpflichteten Person erforderlich. Um dem Versprechen des Unternehmens Gewicht zu geben, muss es also dafür sorgen, dass der Dritte auch wirklich das Versprochene leistet, und zwar auch dann, wenn dieser Dritte das vielleicht nicht möchte. In den oben dargestellten Beispielen muss also die Verpflichtung des Unternehmens auf dessen Eigentümer überbunden werden.

In der Praxis geschieht dies auf zwei verschiedene Arten. Entweder die Satzung des Unternehmens wird um entsprechende Klauseln angepasst, die sicherstellen, dass die Eigentümer des Unternehmens diese vom Unternehmen gemachten Versprechen erfüllen müssen. Oder ein Treuhänder übernimmt die Gesellschaftsanteile und stellt auf diese Weise sicher, dass nach entsprechender Aufforderung durch das Unternehmen die gegebenen Versprechen erfüllt werden (siehe dazu oben das Modell 2.B bei der Tokenisierung).

Tokenisierung bei der Gesellschaft mit beschränkter Haftung

Geschäftsanteile an Gesellschaften mit beschränkter Haftung wurden (zumindest in Österreich) mit Absicht “immobilisiert”. Um Anteile an einer GmbH zu übertragen, muss ein Abtretungsvertrag in Form eines Notariatsakts abgeschlossen werden. Auch das bloße Angebot auf Übertragung muss bereits in Form eines Notariatsakts erfolgen, um wirksam zu sein. Wird diese Formvorschrift nicht eingehalten, so ist das Angebot oder die Übertragung absolut nichtig.

Wegen dieser Formvorschriften kann der Geschäftsanteil an einer GmbH nicht unmittelbar tokenisiert werden. Allerdings kann das oben vorgestellte Instrument der Verwendungszusage herangezogen werden. Eine Übertragungszusage, gemeinsam mit der Zusage der Gewinnverwendung und allenfalls Zusage von Mitspracherechten kann wirksam tokenisiert werden. Diese Versprechen können formfrei übertragen werden. Die Einhaltung der Zusagen kann mit dem Treuhandmodell B durch das Unternehmen selbst sichergestellt werden. Auf diese Weise kann das Unternehmen Versprechen hinsichtlich seiner eigenen Anteile wirksam abgeben, und zwar auch dann, wenn es nicht über bereits genehmigtes Kapital verfügt (wie dies etwa bei Aktiengesellschaften der Fall sein kann).

Tokenisierung bei der Aktiengesellschaft

In Österreich ist bei nicht börsennotierten Aktiengesellschaften nur noch die Ausgabe von Namensaktien zulässig. Die Namen der Aktionäre sind im sogenannten Aktienbuch einzutragen. Durch die Tokenisierung wird das Aktienbuch auf die Blockchain gebracht. Übertragungen von Aktien erfolgen durch die Verständigung der Gesellschaft, die die Übertragung im Aktienbuch auf der Blockchain verzeichnet.

Bei börsennotierten Aktiengesellschaften kann auch die Ausgabe von Inhaberaktien erfolgen. In diesem Fall ist aber eine Verbriefung der Aktien ausschließlich in Form einer Sammelurkunde zulässig. Diese Sammelurkunde muss bei einem Zentralverwahrer hinterlegt werden. Um die Tokenisierung von Inhaberaktien zu ermöglichen ist also (zumindest in Österreich) noch der Gesetzgeber am Zug. Allerdings könnte auch eine Aktiengesellschaft tokenisierte Verwendungszusagen im Hinblick auf eigenes genehmigtes Kapital begeben. Dies wäre vergleichbar mit dem oben vorgestellten Modell der Tokenisierung von Verwendungszusagen in Bezug auf GmbH-Anteile, allerdings könnte in diesem Fall (sofern genehmigtes Kapital vorhanden ist) auf die Bestellung eines Treuhänders verzichtet werden.

Tokenisierung von Realgütern wie etwa Edelmetallen oder Zinshausanteilen

Nicht nur Versprechen (Forderungen) oder Gesamtsachen wie Unternehmen können der Tokenisierung zugänglich sein. Insbesondere das Interesse an der Tokenisierung von Realgütern wie beispielsweise Edelmetallen, Edelsteinen oder auch Anteilen an Zinshäusern wächst in jüngster Zeit zunehmend. Nicht der Finanzierungsgedanke steht dabei im Vordergrund, sondern der Wunsch, diese relativ illiquiden Mittel in leicht handelbare Gütern zu verwandeln.

Die Verknüpfung der realen Welt mit dem tokenisierten Abbild gelingt in der Regel mit der Treuhandvariante A. Ein Treuhänder wird dazu bestellt, die tokenisierten Realgüter in Verwahrung zu nehmen. Der Treuhänder steht zunächst dafür ein, dass die tokenisierten Güter tatsächlich existieren. Das weitere Verhältnis zwischen Treuhänder und Tokeninhaber kann unterschiedlich ausgestaltet werden. So kann der Treuhänder als Besitzmittler echte (Mit-)Eigentumspositionen für den jeweiligen Tokeninhaber vermitteln wie dies am klassischen Kapitalmarkt etwa bei Wertpapierdepots der Fall ist. Es kann aber auch gegenüber dem Treuhänder lediglich ein schuldrechtlicher Ausfolgeanspruch eingeräumt werden. Welcher Variante der Vorzug gegeben wird, hängt von den Umständen des Einzelfalls ab.

Tokenisierung von Gutscheinansprüchen

Nicht unerwähnt bleiben soll das sogenannte Gutscheinmodell. Dieses hat sich im Zuge der ICO-Welle 2017 erstmals als taugliches Instrument etabliert. Und obwohl der ICO-Boom längst vorüber ist, hat das Gutscheinmodell in bestimmten Bereichen weiterhin seine Berechtigung. Bei diesem Instrument verspricht das Unternehmen, einen Token in der Zukunft gegen eine bestimmte Leistung einzutauschen. Die eingenommenen Mittel dienen der Unternehmensfinanzierung. Je nachdem wie der Gutschein ausgestaltet ist, können damit bilanzielle und steuerliche Folgen gesteuert werden. Die Gutschein-Eigenschaft kann mit den anderen oben vorgestellten Instrumenten verknüpft werden, sodass ein Token gleichzeitig Aspekte etwa eines Substanzgenussrechts, einer Verwendungszusage und eines Gutscheins aufweisen kann.

Der erste Schritt auf dem Weg zur erfolgreichen Tokenisierung ist stets die Überlegung, welche Ziele damit erreicht werden sollen. Die oben vorgestellten Arten der Tokenisierung können je nach konkreter Ausgestaltung sehr unterschiedliche steuerliche Auswirkungen und auch Auswirkungen auf die bilanzielle Situation des Unternehmens haben.

Bei diesem Artikel handelt es sich um einen Ausschnitt aus dem über 90 Seiten umfassenden Security Token Report 2021, der vom Crypto Research Report und Cointelegraph Consulting mitherausgegeben wird. Der Bericht wurde von dreizehn Autoren erstellt und von Crypto Finance, Blocklabs Capital Management, HyperTrader, Ten31 Bank, Stadler Völkel Rechtsanwälte, Riddle&Code, Coinfinity, Bitpanda Pro, Tokeny Solutions, AlgoTrader, und Elevated Returns unterstützt.

")

{kind=link}