In Gold We Trust-Report 2011, Seite 27

Key Takeaways

- Das Bewertungsmodell von „Plan B“ für die Entwicklung von Bitcoin erlangte weltweit blitzschnelle Bekanntheit. Darin wird der Preis von Bitcoin mit der „Stock-to-Flow-Ratio“, einem Proxy für Knappheit bzw. Härtegrad des Geldes. Das Stock-to-Flow Ratio wurde bislang in erster Linie im Rahmen der Analyse von Gold näher betrachtet.

- Historisch betrachtet war die „Stock-to-Flow-Ratio“ ein nahezu perfekter exogener Regressor für die Entwicklung des Preises von Bitcoin, denn das Bestimmtheitsmaß (R2) lag bei 95%.

- Gemäß

dem Modell müsste der Preis von Bitcoin nach dem nächsten „Halving“ im Mai auf

55.000 USD steigen.

Was ist das Stock-to-Flow-Ratio?

Seitdem im März 2019 auf der Online-Plattform Medium der Artikel „Modeling Bitcoin‘s Value with Scarcity“[1] erschien, wurde dieser bereits in über 25 Sprachen übersetzt und verbreitete sich in Kürze weltweit. Doch was genau hat es damit eigentlich auf sich und welche Schlüsse können daraus gezogen werden?.

Die Grundlage für das Modell bildet die sogenannte „Stock-to-Flow-Ratio“, ein Konzept, das interessierte Leser des Crypto Research Reports und unseres Schwesterberichts, des In Gold We Trust-Report, bereits seit vielen Jahren kennen. Für diejenigen, die das Konzept noch nicht kennen oder ihr Wissen darüber etwas auffrischen wollen, verweisen wir gerne auf die linksstehende Infobox.

Der Autor des Artikels, der unter dem Pseudonym „Plan B“ bloggt, wagte den Versuch, den Preis von Bitcoin anhand der „Stock-to-Flow-Ratio“ (nachfolgend SF) zu modellieren. Das Konzept, welches ursprünglich hauptsächlich Anwendung auf Gold und weitere Edelmetalle fand, schlug in der Bitcoinszene wie eine Bombe ein.

Die Stock-to-Flow-Ratio als „Härtegrad“

Beim Stock-to-Flow-Ratio handelt es sich um das Verhältnis zwischen dem Bestand und der Produktionsmenge eines Gutes. Dieses Verhältnis kann zur Preismodellierung verwendet werden. Der Begriff „Stock“ bezieht sich darauf, wie viel von einem gewissen Rohstoff bereits gefördert wurde, bzw. potenziell auf dem Markt wäre, wenn z. B. alle Goldbesitzer ihr Gold gleichzeitig auf dem Markt zum Verkauf anböten. „Flow“ steht für die innerhalb eines bestimmten Zeitraums produzierte Menge dieses Gutes, meist betrachtet man den Flow innerhalb eines Jahres. Setzt man diese beiden Zahlen nun ins Verhältnis, erkennt man relativ schnell, dass dieses als Proxy für die Knappheit von Rohstoffen verwendet werden kann. Ein Beispiel: Während die gesamte jemals geförderte Goldmenge etwa 185.000 Tonnen (Stock) ausmacht, beträgt die jährliche Produktion etwa 3.000 Tonnen (Flow). Wenn Sie den Stock durch den Flow dividieren, erhalten Sie ein Stock-to-Flow-Ratio von 62. Dies bedeutet nichts anderes, als dass es bei der jetzigen Produktionsmenge ganze 62 Jahre dauern würde, bis sich der Goldbestand verdoppelt hätte. Je grösser die Zahl also ist, desto weniger anfällig für „Inflation“ ist der Rohstoff, welcher untersucht wird. Während der „Stock“ eine gegebene Größe ist und jährlich um den „Flow“ wächst, ist der „Flow“ abhängig von diversen Faktoren, wie der Seltenheit sowie der Schwierigkeit der Gewinnung des Rohstoffs.

Bitcoin, Gold und Knappheit

Zwei Hauptfaktoren tragen dazu bei, dass das wichtigste Edelmetall für Investoren, Gold, wertvoll ist:

1. Die relative Seltenheit

- Wie viel Gold zur Verfügung steht, hängt davon ab, wie viel Gold von Mutter Natur bereitgestellt wurde und wie einfach oder schwierig dessen Förderung ist. Bei Bitcoin hängt die Menge nicht von exogenen Faktoren ab, sondern von dem im Protokoll festgelegtem Computercode, der die maximale Menge an Bitcoins auf 21 Millionen Stück limitiert.

2. Die Schwierigkeit der Förderung

- Gold zu fördern ist aufwendig und somit teuer. Der Materialverschleiß, Energieeinsatz sowie der Arbeitseinsatz der Förderung ist hoch. Ebenso ist das „minen“ neuer Bitcoins aufwendig. Hardware, Software, spezifisches Know-How und vor allem eine Menge an Strom werden benötigt, um dem Netzwerk Rechenleistungen zu Verfügung zu stellen, und um dieses zu betreiben und zu.

Ähnlich wie bei Gold sind Bitcoins sowohl knapp als auch aufwendig in der Gewinnung. Sind die Güter einmal gewonnen, verderben bzw. verschwinden sie jedoch grundsätzlich nicht mehr. Demnach scheint eine Analyse der Preisentwicklung von Bitcoins mit dem ursprünglich für Rohstoffe konzipierten SF-Modell durchaus sinnvoll.

Grafik: Diverse Stock to Flow Ratios im Vergleich

Quelle: Medium Original Article, ZPX, Satoshi & Co. Research

Das quantitative Bewertungsmodell von „Plan B“

Eine Besonderheit des Protokolls von Bitcoin ist, dass im Code bereits jetzt schon festgelegt ist, wie sich das Angebot der Bitcoins – und somit auch das SF – in Zukunft entwickeln wird.

| Zum Vergleich: Beispielsweise kann bei Gold oder Silber nicht völlig ausgeschlossen werden, dass eines Tages ein riesiger Fund gelingt, und dadurch der Flow in die Höhe schießt. |

| Die „Halvings“ führen dazu, dass die Inflation von Bitcoin immer kleiner wird, bis sie bei 0 angekommen ist, und dass sich das SF erhöht, da der Flow halbiert wird. |

Die maximale Anzahl an Bitcoins liegt bei 21 Millionen (maximaler Stock). Die Anzahl der neu generierbaren Bitcoins ist ebenfalls bereits festgelegt (Flow). Der Bitcoin-Flow ist allerdings über die Zeit nicht gleichbleibend. Alle 210.000 Blocks halbiert sich die so genannte „block-reward“. Das ist die Anzahl der Bitcoins, die der erfolgreiche Miner für seinen Validierungsdienste erhält. Derzeit erhalten Miner 12,5 Bitcoins pro Block, doch bereits im Mai dieses Jahres findet das nächste „Halving“ statt. Ab dann werden nur noch 6,25 Bitcoins pro Block „gemined“.

| Da Bitcoin bis auf acht Dezimalstellen denominiert ist, wird die Belohnung pro Block genau nach dem 33. Halving bei 0 angekommen sein. Ausgehend von einem „Halving“ alle vier Jahre wird der letzte Bitcoin folglich im Jahre 2140 gemined. |

Tabelle 1: Entwicklung der „Block Rewards“ über die Zeit

| Zeitraum | Anzahl erhaltener Bitcoins pro Block |

| Genesis Block – November 2012 | 50 |

| November 2012 – Juli 2016 | 25 |

| Juli 2016 – Mai 2020 | 12,5 |

| Mai 2020 ~ Mai 2024 | 6,25 |

| Mai 2024 – Mai 2028 | 3,125 |

Quelle: Incrementum AG

| Dadurch, dass das S2F-Ratio stetig steig, ist die Zeit als exogene Variable bereits in das Modell miteingebaut. |

Plan B hat zwischen Dezember 2009 und Februar 2019 insgesamt 111 Datenpunkte untersucht und jeweils die Marktkapitalisierung von Bitcoin sowie die dazugehörige SF bestimmt.

Anschließend hat er diese Daten analysiert, wobei eines sofort aufgefallen ist: Je höher die SF war, desto grösser war auch Marktkapitalisierung.

| Es wurde der natürliche Logarithmus verwendet. Das ermöglicht es, die Korrelation beider Größen linear darzustellen, und eröffnet somit Möglichkeiten für eine solide statistische Untersuchung. |

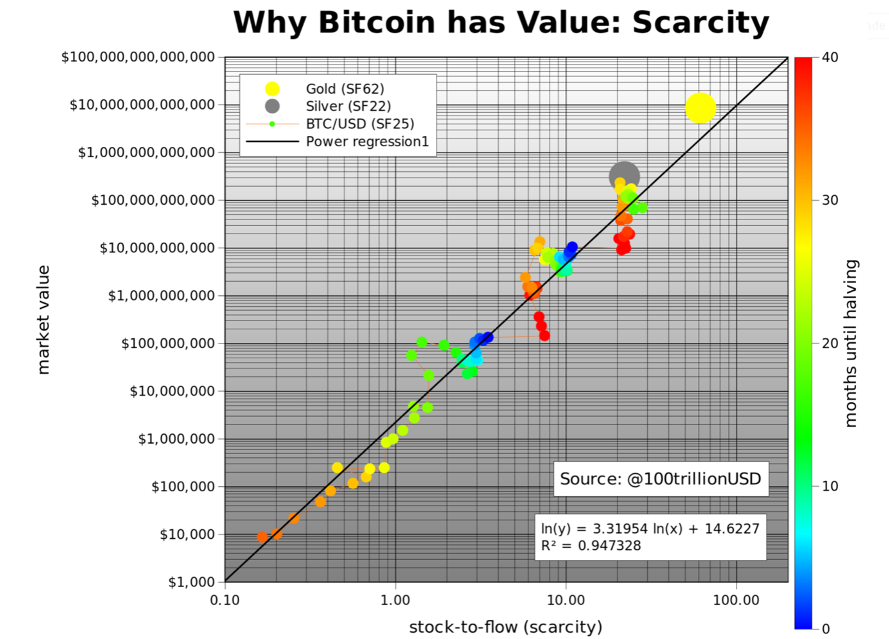

Betrachten wir nachfolgend die wichtigste Grafik des Artikels von „Plan B“ etwas genauer:

Grafik: Plan Bs Meisterwerk

Quelle: Medium, Plan B

| Für die Zahlenfreaks: Testdaten der Regression: R2:0.95 F-Test: 2.3E-17 p-Wert: 2.3E-17 |

Die kleinen Punkte stellen die historischen Preisdaten von Bitcoin im Zeitablauf dar. Die großen grauen und gelben Punkte zeigen die jeweilige Marktkapitalisierung von Silber bzw. Gold und das jeweilige SF. Die Regression beweist, was mit bloßem Auge zu erkennen ist: Eine statistisch signifikante Beziehung zwischen dem SF und der Marktkapitalisierung von Bitcoin.

| Wichtige Webseiten: Live BTC Stock-to-Flow: DIGITALIK: https://digitalik.net/btc LOOKINTOBITCOIN: https://www.lookintobitcoin.com/charts/stock-to-flow-model/ Der englische Originalartikel: https://medium.com/@100trillionUSD/modeling-bitcoins-value-with-scarcity-91fa0fc03e25 |

Plan B argumentiert, dass der Zusammenhang so stark ist, dass der dominierende Treiber für den Preis die Knappheit bzw. das SF sein muss. Er erkennt aber auch an, dass sich weitere Faktoren wie Regulierungsmaßnahmen, Hacks und sonstige Nachrichten auf den Preis auswirken, und verweist darauf, dass deshalb nicht alle Datenpunkte perfekt auf der Linie liegen. Dass das SF von Gold und Silber ebenfalls sehr gut ins Bild passt, sieht er als weitere Validierung des Modells an.

Da die Halvings einen so großen Einfluss auf das SF haben, hat Plan B die Monate bis zum nächsten Halving im Diagramm farblich gekennzeichnet. Dunkelblau sind die Halving-Monate gekennzeichnet, rot die Punkte kurz nach dem Halving. Das aktuelle SF von ~25 wird sich im Mai 2020 somit auf ~ 50 verdoppeln, was bereits nahe an dem SF von Gold kommt.

Basierend auf diesem Modell beträgt der prognostizierte Marktwert für Bitcoin nach dem Halving im Mai 2020 eine Billion USD, was einem Bitcoin-Preis von 55.000 USD entspricht. Aufgrund der Regression mit den logarithmischen Werten sind zwischenzeitlich hohe absolute Abweichungen vom vorgeschlagenen Modelwert möglich. Siehe auch die Analogie „Der Betrunkene und der Hund“ im folgenden Kapitel. Mittelfristig muss sich der Bitcoinpreis jedoch weiter in der Vorgeschlagenen Preisspanne des Modelles bewegen, sofern das Model weiterhin eine ähnlich hohe statistische Signifikanz beibehalten sollte.

Weitere Modelle

Wir haben noch etwas tiefer gegraben und herausgefunden, dass es bereits diverse

| Kritikpunkte am Modell von „Plan B“ Das Modell stützt sich rein auf die Angebotsseite (maximale Anzahl, Bitcoins pro Block, etc.), die Nachfrage nach Bitcoins wird nicht in die Vorhersagen miteinbezogen.Regulierungsmaßnahmen, mögliche Hacks etc., also (großteils nicht quantifizierbare) Kontrollvariablen werden in das Modell nicht einbezogen bzw. eingebaut. • Historische Daten sind keine Quelle für Vorhersagen. • Es handelt sich beim statistischen Zusammenhang zwischen dem SF und dem Preis von Bitcoin um keine Kausalität, sondern nur um Korrelation. • Sollte das Modell korrekt sein, müsste sich dies bereits jetzt in den Preisen widerspiegeln. • Irgendwann wird Bitcoin wirklich deflationär sein (der Verlust an BTC pro Jahr würde die jährliche Miningproduktion übersteigen), was zu einem negativen SF führt. Was dann mit dem Preis passiert, kann durch das Modell nicht vorausgesagt werden. Fehlende Stationarität der Daten. Der hohe R2– Wert könnte eine Folge der fehlenden Stationarität der Daten sein.Die empirische Arbeit von Plan B ist nicht präzise dokumentiert, was das Auffinden methodischer Schwächen schwierig macht. |

Varianten des Modells gibt, das Plan B gerechnet hat:

- Aufgrund dessen, dass das ursprüngliche Modell auf Zahlen bis zum Dezember 2018 beruht, konnten weitere Monatsdaten in das Modell aufgenommen werden. Darüber hinaus konnten zusätzliche historische Daten zurück bis in den September 2009 in das Modell eingebaut werden. Diese Datenerweiterungen hatten zur Folge, dass neue Preisschätzungen für Bitcoin nach dem Halving berechnet werden konnten. Diese variieren zwischen 60.000 USD und 90.000 USD und liegen somit über dem Wert, den das originale Modell prognostizierte.

- Eine weitere Variante des Modells basiert rein auf den Daten vor November 2012, d. h. auf die Zeit vor dem aller ersten Halving. Dieses Modell hätte die Verzehnfachung des Bitcoin-Preises für die beiden Halvings 2012 und 2016 antizipiert. Wenn man auf diese „Out-of-Sample“-Variante des Modells zurückgreift, erhält man eine Preisschätzung von 100.000 USD nach dem nächsten Halving.

- Ein anderes, interessantes Modell ist das sogenannte „zeitbasierte Modell“, da es den Wertzuwachs von Bitcoin über die Zeit auf eine andere Kausalität zurückführt. Das Modell besagt, dass Bitcoin dadurch an Wert gewinnt, dass immer mehr Marktteilnehmer von Bitcoin wissen, sich damit auseinandersetzen und den Schritt wagen, Bitcoins zu erwerben. Der Grund für die Wertsteigerung liegt dieser These zufolge in der höheren Nachfrage nach Bitcoins, nicht aber in der Knappheit (SF). Die Schätzungen dieses Modells sind konservativer und es wird davon ausgegangen, dass der Preis von Bitcoin erst zwischen 2021 und 2028 die Marke von 100.000 USD überschreiten wird.

Tabelle: Verschiedene Modelle zur Preisentwicklung von Bitcoin

| Modell | Das ursprüngliche Modell (bis 12/2018) | Das „Zusatzdatenmodell“ | Das „Out of Sample“-Modell | Das „zeitbasierte Modell“ |

| Wert nach dem 2020-Halving | 55.000 USD | 60.000 bis 90.000 USD | 100.000 USD | Unklar Zwischen 2021 und 2028: 100.000 USD |

| Besonderheit | Das erste, sich rasant verbreitende Modell für die Preisevaluierung von Bitcoin mit Knappheit als Proxy. | Ergänzt „das Original“ durch weitere Daten (ältere und jüngere). | Verwendet nur Daten vor November 2012. Somit hat im Datenset noch kein Halving stattgefunden. | Grund für das Preiswachstum in diesem Modell ist die fortschreitende Adaption von Bitcoin. |

Quelle: Incrementum AG, Plan B

Das Potenzgesetz

Definition: „Ein Potenzgesetz ist eine Beziehung, in der eine relative Änderung einer Größe zu einer proportionalen relativen Änderung der anderen Größe führt – unabhängig von der Anfangsgröße dieser Größen.“

Genau ein solches Potenzgesetz ergibt sich, wenn man die Regression des „Originals“ unter die Lupe nimmt: Bei jedem Halving verdoppelte sich das SF und die Markkapitalisierung steigt jedes Mal um das Zehnfache. Plan B meint daher:

| Für die Zahlenfreaks: Modelliert man den Preis von BTC direkt durch SF und wandelt die entstandene Formel ln(Marktkapitaliserung) = 3.3 * ln(SF) + 14.6 um, so erhält man das Potenzgesetz: Marktkapitalisierung = Exp(14.6) * SF3.3 |

„Die Möglichkeit eines Potenzgesetzes, das ein 95% R2 über acht Größenordnungen aufweist, stimmt mich zuversichtlich, dass der Haupttreiber des Bitcoin-Wertes mit dem SF korrekt erfasst wird.“ – Plan B

Fazit

| „S2F and price are proportional and react and change proportionally.“ Plan B im Stephan Livera Podcast, November 2019 |

Das SF Bewertungsmodell hat das Kryptojahr 2019 geprägt, wie kaum eine

andere Entwicklung. Die Genauigkeit, mit der das Modell Preisentwicklungen der

Vergangenheit erklärt, ist herausragend. Zudem konnte beobachtet werden, wie

das Modell weitere Analysten motivierte, sich eingehend mit der Preisentwicklung

von Bitcoin auseinanderzusetzen. Das Modell kann mittel- und langfristig dazu

beitragen, dass sich das Verständnis der Kryptowelt weiter verbessert und sich breitere

Bevölkerungsschichten für Bitcoin interessieren werden. Das teilweise heftig

kritisierte Modell von „Plan B“ erhält ab diesem Mai die Möglichkeit, sich als

zukunftsweisende Errungenschaft zu beweisen. Und genau diese Chance hat es auch

verdient.

[1] https://medium.com/@100trillionUSD/modeling-bitcoins-value-with-scarcity-91fa0fc03e25

{kind=link}