Dieses Kapitel konzentriert sich auf die Grundlagen der Blockchain-Technologie und die Finanzinfrastruktur, die sich in den letzten acht Jahren in diesem Bereich herausgebildet hat. Schlüsselbegriffe wie Blockchain, Kryptowährung, Bitcoin, Altcoin, Krytowährungsbörse und Initial Coin Offering (ICO) werden definiert.

Die Begriffe Blockchain, Kryptowährung und Bitcoin gewinnen für das Finanzwesen zunehmend an Bedeutung. Im Jahr 2008 wurde eine Studie mit dem Titel „Bitcoin: A Peer-to-Peer Electronic Cash System“ auf einem Online-Forum von einem mysteriösen Programmierer oder einer Gruppe von Programmierern unter dem Pseudonym Satoshi Nakamoto veröffentlicht. Obwohl die Grundidee einer Blockchain-Datenstruktur schon seit mehreren Jahrzehnten existierte, war dies das erste Mal, dass die Blockchain-Technologie mit Peer-to-Peer (P2P) -Vernetzung, Kryptographie und verteilter Datenverarbeitung kombiniert wurde. Im Jahr 2009 veröffentlichte der Bitcoin-Erfinder die erste Version des Bitcoin-Softwareprotokolls. In den Anfangsmonaten arbeiteten Programmierer aus aller Welt an der Verbesserung des Softwarecodes. Ende 2009 war die Bitcoin-Software erstmals stabil und als Open-Source-Software kostenlos verfügbar, sodass jeder die Software herunterladen und Transaktionen an andere Personen senden konnte.

Die Grundlage für die Blockchain-Technologie wurde mit der Entwicklung des Vorläufers des Internets (Darpanet) in Kalifornien im Jahre 1969 geschaffen. Die nahezu weltweite Verfügbarkeit des Internets ermöglicht es heutzutage Millionen von Nutzern, auf P2P-Netzwerke zuzugreifen, die das Teilen von Dateien und Informationen ermöglichen.

Ähnlich wie beim Internet besteht die P2P-Software von Bitcoin aus Knoten, die Informationen über Transaktionen an andere Knoten im Netzwerk übertragen. Ein P2P-Netzwerk würde jedoch nicht ausreichen, um dezentrales digitales Geld zu erzeugen. Das nächste Puzzlestück entstand, als Kryptographen in den 1970er Jahren die asymmetrische Verschlüsselung entwickelten. Die asymmetrische Verschlüsselung veränderte die Art und Weise, wie Menschen private Informationen teilen können, grundlegend. Heute verwenden Regierungen, Banken, Versicherungen und viele andere Unternehmen Verschlüsselungstools für Anwendungen wie das Speichern sensibler Kundendaten und das Aktivieren sicherer Online-Zahlungen.

Das letzte Puzzlestück wurde ein Jahrzehnt später entwickelt: die Blockchain. Bis zu diesem Zeitpunkt konnten Änderungen an digitalen Daten nicht chronologisch geordnet werden, ohne auf externe Zeitmarkierungen angewiesen zu sein. Obwohl es ein scheinbar kleines Übel war, Daten nicht zeitlich markieren zu können, erlaubte es gerade diese Tatsache einer Gegenpartei, digitale Daten unbemerkt zu manipulieren. Die Blockchain-Datenstruktur ermöglichte zum ersten Mal eine interne Zeitmarkierung. Von diesem Zeitpunkt an konnten Regierungen und Unternehmen jede einzelne Änderung, die an einer Datei vorgenommen wurde, digital verfolgen.

Im Anschluss an diese Entwicklungen in der Informationstechnologie unternahm man erste Versuche mit digitalem Geld. Der amerikanische Erfinder David Chaum entwickelte 1983 DigiCash, ein elektronisches Kassensystem, das auf kryptographischen Algorithmen basierte. 1997 entwickelte der britische Kryptograph Adam Back HashCash, das Verschlüsselungstools zum Blockieren von E-Mail-Spam verwendete. Im Jahr 1998 veröffentlichten Wei Dai und Nick Szabo sowohl B-Cash als auch Bit-Gold. Obwohl diese Systeme keine nennenswerten Erfolge erzielen konnten, waren sie doch technologische Wegbereiter. Im Jahr 2008 wurden mit der Entwicklung von Bitcoin die P2P-Vernetzung, asymmetrische Kryptographie und die Blockchain-Datenstruktur verbunden, um ein transparentes und sicheres globales Zahlungssystem zu schaffen. Kryptowährungen und die Blockchain erlauben es den Benutzern, Währungseinheiten zu erzeugen und Vermögenswerte ohne Intermediäre zu transferieren.

Die mathematische Fundierung der Technologie zeigt, dass es sich nicht um ein Betrugs- oder Schneeballsystem handelt. Das Zustandekommen der Technologie hängt jedoch von mehreren Faktoren ab, die unabhängig von der Technologie selbst sind. Staatliche Regulierungen und Verbraucherinteressen werden im Zusammenhang mit dem Erfolg der Blockchain eine Schlüsselrolle spielen. So liegt es in der Macht staatlicher Regulierungsbehörden, die aufstrebende Technologie entweder zu torpedieren oder zu fördern. Neben der staatlichen Regulierung sind aber auch Konsumentenwünsche ein entscheidender Faktor bei der Verwendung von Blockchain-basiertem Geld. Wenn Verbraucher z.B. Warengeld wie Gold oder Fiatgeld wie den Euro bevorzugen, dann könnte die Blockchain-Technologie nicht zu dem globalen dezentralen Tauschmittel werden, das sich Nakamoto vorgestellt hatte. Auf der anderen Seite müssen sich nicht alle auf die Verwendung derselben Währung einigen. Anstatt Waren- und Fiatgeld vollständig zu verdrängen, kann Kryptowährung zu einer dritten Option mit ihren ganz eigenen Vorteilen und Risiken werden.

Der restliche Teil dieses Kapitels umfasst eine eingehende Behandlung der Blockchain-Technologie, Kryptowährungen und der Finanzinfrastruktur, die sich in den letzten acht Jahren herausgebildet hat. Der erste Abschnitt zur Blockchain-Technologie vermittelt ein grundlegendes Verständnis der wirtschaftlichen und technischen Merkmale dieser Datenstruktur. Der zweite Abschnitt erklärt, warum die Technologien Kryptowährung und Blockchain untrennbar sind. Der dritte Abschnitt beschreibt die fünf größten Kryptowährungen. Der vorletzte Abschnitt untersucht die Begriffe des Initial Coin Offering bzw. Token Generating Event. Zum Abschluss dieses Kapitel wird eine Übersicht über Finanzintermediäre, einschließlich Börsen und Brokerages präsentiert, die den Handel auf Kryptowährungsmärkten unterstützen und für Liquidität sorgen.

a. Die Blockchain-Technologie

Der Begriff Blockchain-Technologie bezieht sich auf eine Gruppe digitaler Methoden zum verteilten Speichern identischer Daten an mehreren verschiedenen Orten. Die Blockchain-Technologie, auch Distributed-Ledger-Technologie (DLT) genannt, wurde 2008 in einem White Paper des sagenumwobenen Satoshi Nakamoto[1] bekanntgemacht. Eine Blockchain kann man sich als eine Datenbank vorstellen, die die Menge an Recheneinheiten speichert, die von jedem Nutzer gehalten wird. Nutzer können ihre Recheneinheiten, die man als Kryptowährung bezeichnet, mit Hilfe eines verschlüsselten Kennworts, das als öffentlich-privates Schlüsselpaar (public-private key pair) bezeichnet wird, senden und empfangen. Seit 2008 wurden über 1000 verschiedene Blockchains und damit verbundene Kryptowährungen geschaffen.

Eine Blockchain ist eine Ansammlung von Informationen, die nicht von einer einzelnen Entität verwaltet wird, sondern über alle Computer im Netzwerk verteilt ist, die man als Knoten bezeichnet. Aufgrund der Redundanz bei der Datenspeicherung sind Blockchain unheimlich teuer und arbeiten langsam. Jeder Computer auf der Welt, der eine Kopie der Datenbank abgespeichert hat, muss jeder Änderung an der Datenbank zustimmen, bevor das Netzwerk neue Dateneinträge verarbeiten kann. Trotz dieser Nachteile verfügen Blockchains über eine beispiellose Rechenleistung und Sicherheit, die den Nutzern Dienste ermöglicht, die von keiner anderen Technologie bereitgestellt werden können.

Die Bitcoin-Blockchain ist ein Beispiel eines knotenbasierten Peer-Netzwerk-Datenspeichersystems, das kontinuierlich wächst, wenn Transaktionen vom Netzwerk gesendet und verifiziert werden. Das Speichern identischer Daten an mehreren Standorten bietet Sicherheitsvorteile und Latenzzeitnachteile im Vergleich zum Speichern von Daten an einem Ort.

In der Informatik wird die erstgenannte Methode als verteilte Datenverarbeitung bezeichnet, während die letztere als SPOF-Speicher (single point of failure) bezeichnet wird. Eine zentralisierte Datenbank mit einem SPOF kann leicht gehackt werden und sensible Daten können kompromittiert, geändert oder gelöscht werden. Im Gegensatz dazu machen Daten, die auf Computern in verschiedenen Ländern und Regionen der Welt gespeichert sind, den Angriff von Hackern exponentiell schwieriger. Um spezielle Anwendungsmöglichkeiten der Technologie zu veranschaulichen, werden in der verteilten Datenverarbeitung üblicherweise zwei fiktive Charaktere, Alice und Bob, zu Hilfe genommen.

Um zu verstehen, wie eine einfache Blockchain-Transaktion funktioniert, stellen Sie sich vor, dass Alice Kundin in einem Café ist und Bob der Besitzer dieses Cafés. Bob verkauft Alice eine gute Tasse Kaffee. Anstatt Bargeld zu verwenden, möchte Alice im Tausch gegen den Kaffee, den sie bestellt hat, Bob eine digitale Münze schicken. Wenn Bob nun die entsprechende Münzsoftware, auch als „Kryptowährungs-Wallet“ bezeichnet, auf seinem Smartphone installiert hat, kann er die Software einfach auf seinem Telefon starten und eine Zahlung von Alice empfangen, indem er den QR-Code, der auf dem Smartphone von Alice angezeigt wird, scannt. Alice erkennt sofort, dass ihr Konto mit dem von ihr angegebenen Betrag belastet wird und Bob sieht, dass seinem Konto derselbe Betrag gutgeschrieben wird. Für Alice und Bob ist die Arbeit damit getan. Bobs Smartphone wird einen Signalton abgeben, der ihm signalisiert, dass Alices Transaktion an das P2P-Netzwerk von Computern auf der ganzen Welt gesendet wurde, die das Netzwerk aktiv nach neuen Transaktionen absuchen. Diese Personen werden oft als „Miner“ bezeichnet. Mithilfe spezieller Hardware erstellen Miner Blöcke, die eine Liste validierter Transaktionen enthalten.

Als nächstes werden Blöcke nacheinander in einer chronologischen Reihenfolge aneinandergereiht, wodurch eine Kette entsteht – daher der Name Blockchain. Sobald die Miner die Transaktion von Alice und Bob mitbekommen, werden sie diese Transaktion zu einer Liste von Transaktionen hinzufügen, die in einem Block gespeichert wird. Nach ungefähr zehn Minuten ist die Transaktion von allen Computern im Netzwerk bestätigt. Damit besteht keine Möglichkeit mehr für Alice, das Geld, das sie an Bob geschickt hat, zurückzubuchen.

Obwohl Satoshi Nakamoto die Blockchain-Technologie als Grundlage für die Kryptowährung Bitcoin geschaffen hat, sind Entwickler und Unternehmer ständig auf der Suche nach neuen Anwendungen der Blockchain-Technologie. Ein berühmter Blockchain-Enthusiast, Vitalik Buterin, entwickelte 2014 eine Blockchain-basierte dezentrale Vertrags-Plattform namens Ethereum. In jüngerer Zeit wird die Blockchain-Technologie von Start-ups dazu benutzt, den Kreditmarkt zu dezentralisieren. Zum Beispiel akzeptiert das deutsche Unternehmen eSports.com Kryptowährungsinvestitionen durch Crowdfunding, um an das notwendige Kapital für die Umsetzung ihrer Geschäftsidee zu kommen. Ähnlich wie bei der Dezentralisierung von Informationen durch das Internet ermöglicht die Blockchain-Technologie die Dezentralisierung von Geld, Verträgen und Kapital.

b. Kryptowährungen

In den letzten Jahren ist das Interesse an Kryptowährungen und der Blockchain-Technologie explosionsartig gestiegen. Auch die Forschungsbemühungen sind zuletzt exponentiell gewachsen. So wurden allein in den USA 2016 bis 2017 über 600 Anträge auf Blockchain- und Kryptowährungspatente gestellt. Das Interesse des Mainstreams an Kryptowährungen begann im Jahr 2014, als Bitcoin zum ersten Mal auf über 1.000 USD stieg. Die exponentielle Kursentwicklung erregte weltweite Aufmerksamkeit und wurde zum Hauptthema bei FinTech- und Finanzkonferenzen. Im Zuge des Erfolges wurden zuletzt über 400 Bücher zum Thema Kryptowährung auf Amazon.com veröffentlicht. Amazon reagierte mit einer neuen Buchunterkategorie „Digitale Währungen“, die mittlerweile mehrere Bestseller enthält.

Kryptowährungen sind ein Tausch- und Wertspeicher wie Währungen; sie besitzen jedoch keine physische oder digitale Existenz. Stattdessen sind Kryptowährungen Kontobeträge in einem digitalen Hauptbuch (Ledger), die an andere Nutzer übertragen werden können. Der Begriff Kryptowährung ist im Grunde eine Fehlbezeichnung, da es keine Kryptowährung mit einer Identifikationsnummer wie der Token-Nummer „1234567“ gibt. Tatsächlich hat keine der Kryptowährungsmünzen eindeutige Kennungen, da eine Kryptowährung keine Münze im eigentlichen Sinne des Begriffs einer traditionellen Währung ist. Vielmehr ist der Name „Kryptowährungskonto“ mit einer bestimmten Anzahl von kryptographischen Recheneinheiten verknüpft und diesen Recheneinheiten wurde der Name Kryptowährung gegeben.

Bitcoin ist der Name einer Kryptowährung und einer Blockchain. Ethereum ist ein anderer. Ebenso Ripple. Gibt es über 1.000 verschiedene Kryptowährungen. Verschiedene Kryptowährungen verwenden unterschiedliche Anreizstrukturen, um Computerknoten auf der ganzen Welt dazu anzuspornen, neu eingehende Transaktionen zu prüfen. Die erste erfolgreiche Implementierung einer Blockchain und Kryptowährung war Bitcoin.[2] Verschiedene Strategien zur Überprüfung von Transaktionen in einem dezentralisierten Netzwerk haben jedoch zu unterschiedlichen Altcoins wie Litecoin, Nxt, Monero und Bitcoin Cash geführt.

c. Bitcoin

Nachdem die Versuche eine virtuelle Privatwährung zu schaffen 20 Jahre lang fehlgeschlagen waren, entstand Bitcoin inmitten der globalen Bankenkrise im Jahr 2008. Der Schöpfer von Bitcoin war fest entschlossen, einen dezentralisierten, privaten und sicheren Weg zur Online-Wertübertragung zu schaffen, der nicht von vertrauten staatlichen Stellen, Zentralbanken oder Finanzintermediären abhing. Nachdem sie Bitcoin lange als Geld für Computer-Nerds und als Kanal für illegale Aktivitäten lächerlich gemacht hatten, schenken institutionelle Investoren, getrieben durch den starken Preisanstieg, Bitcoin nun zunehmende Beachtung. Auch der zugrundeliegenden Technologie, der Blockchain, wird nun Relevanz eingeräumt. Im November 2017 übertraf der Bitcoin-Preis erstmals 10.000 Dollar.

Bitcoin war die erste Kryptowährung und ist auch immer noch die beliebteste Kryptowährung bzw. Anwendung auf Basis der Blockchain-Technologie. Dieses System ermöglicht es Teilnehmern, Verrechnungseinheiten, die als Bitcoin bezeichnet werden und einen Wert speichern, von einem Konto eines Nutzers ohne einen Vermittler an ein Konto eines anderen Nutzers zu senden. Als Kryptowährung ist Bitcoin Wertaufbewahrungsmittel und Tauschmittel in einem.

Bitcoin hat einen fixen Bestand, der auf 21 Millionen begrenzt ist, wobei die Inflationsrate der Währung so programmiert ist, dass sie etwa alle vier Jahre um die Hälfte sinkt. Dieser Vorgang wird auch als „Halbierung“ (engl. Halving) bezeichnet. Täglich werden rund 1.800 Bitcoin auf den Markt gebracht. Diese Rate wird sich auf 900 Bitcoin pro Tag im Jahr 2020 und dann auf 450 Bitcoin pro Tag im Jahr 2024 halbieren. Schätzungen zufolge wird der letzte Bitcoin im Jahr 2140 “ge-mined” werden. Zum Zeitpunkt dieses Berichts wurden rund 16,5 Millionen Bitcoin erschaffen. Das begrenzte Angebot kommt schrittweise nach einem mathematischen Algorithmus auf den Markt, der etwa alle zehn Minuten etwa 12,5 Bitcoin in das Bitcoin-Netzwerk freigibt. Die Inflationsrate nimmt daher im Laufe der Zeit gemäß dem Algorithmus ab. Uns erscheint diese absinkende Inflationsrate eine der entscheidendsten Merkmale und Vorteile von Bitcoin zu sein.

Seit der Einführung von Bitcoin im Jahr 2009 hat sich Anzahl von Transaktionen im Netzwerk jedes Jahr verdoppelt. Abbildung 2 zeigt, dass das Bitcoin-Netzwerk jeden Tag durchschnittlich hunderttausende Transaktionen abwickelt. Das Bitcoin-Netzwerk gewinnt als Zahlungssystem an Beliebtheit, da Transaktionen jeder Größe zu jeder Tageszeit und an jeden Ort der Welt versendet werden können.

Obwohl Blockchain-Transaktionen auf physischen Servern existieren, handelt es sich bei Bitcoins bekanntermaßen nicht um physische oder digitale Münzen. Stattdessen ist ein Bitcoin eine Kette von elektronischen Signaturen, die Verrechnungseinheiten in einem digitalen Hauptbuch darstellen. Netzwerknutzer können diese fungiblen Verrechnungseinheiten handeln und speichern, indem sie das Konto des einen Nutzers begünstigen und das Konto eines anderen Nutzers belasten. Wer ein Bitcoin-Wallet erstellt, kann Verrechnungseinheiten an andere Nutzer übertragen, indem er einen privaten Schlüssel bei einer Transaktion digital signiert. Die Kombination mehrerer Innovationen aus der verteilten Datenverarbeitung und Kryptographie bildet die Grundlage des Bitcoin-Ökosystems sowie der Blockchain und des Bitcoin-Protokolls.

Satoshi Nakamotos Erfindung hat als erstes System das „Double-Spending-Problem“ gelöst und dadurch ein sicheres Peer-to-Peer-Zahlungssystem ermöglicht. Die zweimalige Verwendung desselben Tokens stellt die digitale Form der Fälschung von Fiat-Währungen oder die Entwertung eines physischen Warengeldes wie Gold dar. Im obigen Beispiel könnte Alice etwa versuchen, zwei Personen, Bob und Charlie, dieselbe Münze zu zahlen, indem sie die Kette an Bits dupliziert, die die Münze mit der Seriennummer 1234567 repräsentiert. Zentrale Zahlungssysteme wie PayPal lösen das Double-Spending-Problem durch die Verwendung eines zentralen Mechanismus zur Validierung echter Transaktionen.

Bitcoin vs. Gold

Der “In Gold We Trust” Report aus dem Jahr 2017 bietet eine gründliche Einführung in das Thema Bitcoin und Gold im Kapitel “In Bitcoin We Trust?” Aufgrund der positiven Rückmeldungen und der Neugier, die das Kapitel geweckt hat, wird in diesem Abschnitt eine eingehendere Analyse dieser beiden Anlageklassen ausgeführt.

Ursprünglich waren Bitcoin und die ihm zugrundeliegende Blockchain-Technologie so konzipiert, dass sie einige wesentliche Eigenschaften von Gold nachbilden, die für dessen monetäre Bedeutung entscheidend waren. Bitcoin stellt eine einzigartige Anlageklasse dar und könnte zu einem wesentlichen Bestandteil der Portfoliodiversifikation bei der Vermögensverwaltung werden. In den letzten acht Jahren wiesen die Tagesrenditen von Bitcoin eine niedrige bis leicht negative Korrelation zu Gold auf. Der Hauptgrund besteht darin, dass Bitcoin und Gold unterschiedliche Anwendungsbereiche besitzen und andere Risiken bergen. Bei der Portfoliokonstruktion sollte man jedoch die extrem hohe Volatilität beachten, die diese neuartige Anlageklasse mit sich bringt.

Bitcoin ist vollkommen virtuell und existiert daher in keiner physischen Form wie etwa Gold. Im Gegensatz zu Gold gibt es für Bitcoin keinerlei industrielle Anwendungsformen. Stattdessen stammt die Nachfrage nach Bitcoin auf der ganzen Welt von Menschen, die ein schnelles, privates und digitales Zahlungsmittel suchen. Wie Gold auch ist Bitcoin knapp. Im Laufe der Geschichte wurden 5,6 Milliarden Unzen Gold abgebaut. Im Vergleich dazu wurden bereits 16,5 Millionen Bitcoins erschaffen, wobei der Erfinder die Gesamtmenge an Bitcoins auf 21 Millionen begrenzt hat. Ähnlich wie Gold ist Bitcoin außerdem Wertaufbewahrungsmittel und Tauschmittel in einem. Das kryptografische und digitale Wesen von Bitcoin vereinfacht jedoch dessen Transfer und erschwert gleichzeitig das „Schürfen“ (bzw. Mining) im Vergleich zu Gold.

Das Streudiagramm in Abbildung 4 zeigt die monatlichen Goldrenditen im Verhältnis zu den monatlichen Renditen von Bitcoin. Auf der vertikalen Achse sind die entsprechenden Renditen von Bitcoin abgebildet, auf der horizontalen Achse die von Gold. In den vergangenen acht Jahren erzielte Bitcoin monatliche Renditen zwischen +465% im November 2013 und -40% im September 2011. Gleichzeitig lag die Volatilität von Gold deutlich niedriger. Der größte Rückgang der Goldpreise um 14,5% erfolgte im Juni 2013, während der größte Anstieg der Goldpreise von 13,9% im Januar 2012 verzeichnet wurde. Die schwarze Trendlinie zeigt, dass die historischen Monatsrenditen für Bitcoin und Gold nicht korreliert sind.

Allerdings trägt Bitcoin im Vergleich zu Gold keinen eindeutigen Sieg davon. Im Gegensatz zu Gold bleiben die mit Bitcoin verbundenen Risiken ungewiss. Die Erfolgsgeschichte von Gold währt bereits 5.000 Jahre, während die von Bitcoin nur wenige Jahre alt ist. Der Wert des Bitcoin-Netzwerks hängt vom Internet ab und der geografischen Verteilung von Computern auf dem Erdball, die das Netzwerk und die Transaktionshistorie aufrechterhalten. Ein Ausfall des Internets würde die Bitcoin-Blockchain lahmlegen. Aufgrund der unterschiedlichen Risiko- und Renditeprofile bilden Bitcoin und Gold zwei eigenständige Anlageklassen. Eine wachsende Anzahl wissenschaftlicher Studien kommt vermehrt zu dem Schluss, dass ein diversifiziertes Portfolio nur zu 1 bis 2% in Bitcoin[3] investiert sein sollte.

d. Alternative Kryptowährungen (aka Altcoins)

Bitcoin hat mit seiner bahnbrechenden Kombination aus verteilter Datenverarbeitung, Verschlüsselung und Open-Source-Programmierung die Schaffung von über 1.000 weiteren Kryptowährungen angeregt. Noch im Jahr 2011 gab es keine andere Kryptowährung außer Bitcoin, weshalb es die gesamte Kapitalisierung des Kryptowährungsmarktes auf sich konzentrierte. Heute ist sein Marktanteil auf weniger als die Hälfte gesunken. Neben Bitcoin wecken Kryptowährungen wie Litecoin, Dash, Ethereum und Bitcoin Cash das Interesse traditioneller Investoren an dieser neuen digitalen Anlageklasse. Bei näherer Betrachtung versucht jede der Top-Ten-Kryptowährungen ein anderes Problem zu lösen. Incrementum hat ein Kryptowährungs-Ordnungssystem entwickelt, mit dem Investoren ihre Kenntnisse zu dieser Anlageklasse verbessern können.

Unser Ordnungssystem hat drei Unterkategorien an Kryptowährungen:

- Geld: Tauschmittel und/oder Wertaufbewahrungsmittel„

- Infrastruktur“

- Allgemeine Zwecke

Beispielsweise gehören Bitcoin, Litecoin, Dash und Bitcoin Cash zur Kategorie Geld, da sie mit Fiat-Währungen wie dem US-Dollar, Euro und Renminbi konkurrieren. Diese Kategorie ermöglicht schnelle, private und ungehinderte Transaktionen. Jede der Geld-Kryptowährungen besitzt eine eigene Geldpolitik. Zum Beispiel beträgt die Gesamtmenge an Litecoin das Vierfache der Gesamtmenge an Bitcoin. Außerdem bietet Dash mehr Privatsphäre im Vergleich zu Bitcoin oder Litecoin. Bitcoin Cash legt den Fokus auf die Erhöhung der Anzahl von Transaktionen, die pro Sekunde verarbeitet werden können.

Im Gegensatz dazu sind Kryptowährungen wie Ethereum, Lisk und IOTA Infrastruktur-Münzen. Anstatt in den Wettbewerb mit Fiatgeld zu treten, ermöglicht diese Kategorie von Infrastruktur-Tokens dezentrale Vertragsabschlüsse. So lassen sich etwa Eheverträge, Lizenzen und Gütesiegelzertifikate ausstellen und im Ethereum-Netzwerk öffentlich speichern. Die abschließende Kategorie von Kryptowährungen umfasst alle übrigen Kryptowährungen. Diese Münzen lösen spezielle Probleme, die weder mit Geld noch Infrastruktur zusammenhängen. Bei Augur handelt es sich zum Beispiel um einen dezentralen Prognosemarkt, der auf der Ethereum-Infrastruktur basiert. Die Kryptowährung TenX ermöglicht die Benutzung einer Kreditkarte, mit der Nutzer überall dort Kryptowährungen ausgeben können, wo herkömmliche Kreditkarten angenommen werden.

Diese drei Kategorien – Geld, Infrastruktur und allgemeine Zwecke – bilden die Überkategorie der Krypto-Assets. Ähnlich wie Aktien mit anderen Aktien korreliert sind, korrelieren auch die Kategorien von Kryptowährungen stark miteinander. Die Korrelationen zwischen den Kryptowährungen weisen jedoch auf die Existenz einer Kryptowährungsklassifikation hin.

Jede Kryptowährung besitzt unterschiedliche Anwendungsbereiche und unterschiedliche Risiken, die bei der Anlageentscheidung berücksichtigt werden sollten. Die folgende Tabelle zeigt die Korrelation der Tagesrenditen zwischen Bitcoin, Litecoin, Dash und Ethereum. Wie die Matrix zeigt, ist die Renditekorrelation von Bitcoin mit anderen Kryptowährungen der Kategorie Geld höher als mit Ethereum, einer Kryptowährung aus der Infrastrukturkategorie. Dies ist ein Hinweis darauf, dass Bitcoin mehr mit Litecoin und Dash konkurriert als mit Ethereum. Wie in Zeile 2 und Spalte 1 zu sehen, weist der Renditekorrelationswert von 0,56 zwischen Bitcoin und Litecoin darauf hin, dass Bitcoin stärker mit Litecoin korreliert ist als mit Dash oder Ethereum. Insgesamt korrelieren alle Kryptowährungen miteinander; allerdings liefert die Statistik Gründe zur Annahme, dass es ein Klassifizierungssystem gibt, das auf dem Anwendungsbereich einer jeden Kryptowährung basiert.

Im Rahmen unserer Analysen konzentrieren wir uns auf die beiden Kryptowährungskategorien Geld und Infrastruktur. In der Kategorie Geld werden die höchsten Marktkapitalisierungsraten von Bitcoin, Litecoin, Dash und Bitcoin Cash erzielt. In der Infrastrukturkategorie ist Ethereum Platzhirsch, gefolgt von IOTA. Um zu einem besseren Verständnis beizutragen, haben wir zu jeder der vier Kryptowährungsalternativen eine Zusammenfassung erstellt.

1) Bitcoin Cash

Ähnlich wie Bitcoin gehört Bitcoin Cash zu den Kryptowährungen der Kategorie Geld. Bitcoin Cash entstand am 1. August 2017 im Zuge einer Abspaltung („Hard-Fork“) von der ursprünglichen Kryptowährung Bitcoin. Mit einem Wert von ungefähr 1.400 US-Dollar pro Einheit und 16,5 Millionen Einheiten im Umlauf besitzt Bitcoin Cash eine Marktkapitalisierung von 23 Milliarden Dollar.

2) Litecoin

Litecoin wurde 2011 als Alternative zu Bitcoin angekündigt. Auf dem Kryptowährungsmarkt wird Litecoin oft als „Silber“ und Bitcoin als „Gold“ bezeichnet. Litecoin gilt als Silber, da das Litecoin-Netzwerk Transaktionen viermal schneller verarbeiten kann als das Bitcoin-Netzwerk. Außerdem beträgt das Gesamtangebot von Litecoin 84 Millionen, während das Gesamtangebot von Bitcoin auf 21 Millionen Einheiten begrenzt ist. Diese Vervierfachung der Anzahl Kryptowährungseinheiten bedeutet, dass die Inflationsrate von Litecoin die von Bitcoin übertrifft.

3) Dash

Als jüngerer Bruder von Bitcoin und Litecoin legt Dash den Fokus auf Datenschutz und die Verhinderung von Personenbeziehbarkeit. Vor der Umbenennung zu Dash firmierte diese Kryptowährung unter dem Namen Darkcoin. Dash basiert auf neuartigen Methoden, die die Rückverfolgbarkeit von Transaktionen erschweren sollen, indem mehrere Transaktionen miteinander vermischt werden, bevor sie an den Empfänger gesendet werden. Der Prozess des Mischens („Mixing“) verwischt die Identität des ursprünglichen Absenders. Um den Datenschutz noch weiter zu erhöhen, gibt es bei Dash kein öffentlich einsehbares Hauptbuch („Ledger“). Vor kurzem haben sich die Dash-Entwickler erfolgreich darum bemüht, die Akzeptanz bei Händlern zu erhöhen.

4) Ethereum

Im Gegensatz zu Bitcoin Cash, Litecoin und Dash handelt es sich bei Ethereum um eine Infrastruktur-Kryptowährung, die „intelligente“ Verträge (smart contracts) ermöglicht – digitale Verträge, die vorprogrammierte Vereinbarungen von selbst ausführen. Ähnlich wie das Bitcoin-Netzwerk besteht das Ethereum-Netzwerk aus tausenden Knoten auf der ganzen Welt.

Die Ethereum-Infrastruktur stellt eine Plattform zur Verfügung, auf der dezentralisierte Softwareanwendungen von jedermann erstellt und ausgeführt werden können. Intelligente Verträge auf Ethereum-Basis laufen ohne Ausfälle oder Zensur. Sie verwenden eine eigene Kryptowährung des Ethereum-Netzwerks, die man als Ether bezeichnet. Mit rund 94 Millionen Ether-Einheiten und einem Preis von 460 US-Dollar pro Einheit liegt die Marktkapitalisierung von Ethereum bei rund 44 Milliarden US-Dollar.

e. Initial Coin Offering bzw. Token Generating Events

Derzeit gibt es über 1.000 aktive Kryptowährungen, und jede Woche kommen weitere Kryptowährungen auf den Markt.1 Wenn eine Gruppe von Entwicklern bereit ist, ihre Kryptowährung zu lancieren, organisiert sie ein „Initial Coin Offering“ (ICO) bzw. ein „Token Generating Event“ (TGE)2.

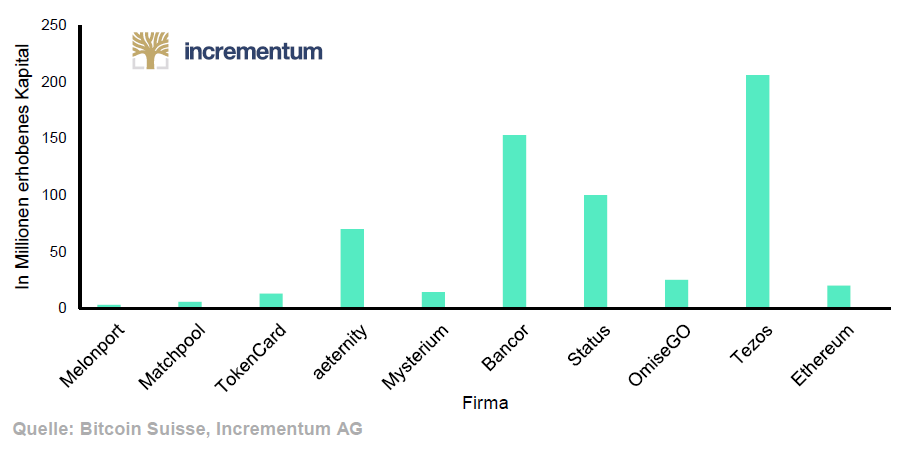

Im Jahr 2017 haben ICOs mehr als 5 Mrd. US-Dollar an Kapital eingebracht. So konnten etwa die französischen Entwickler der Kryptowährung Tezos im Juli 2017 insgesamt 232 Millionen Dollar an Kapital beschaffen. Bei Bancor waren es immerhin 150 Millionen Dollar. Beeindruckend erscheint die Tatsache, dass 18 der 25 größten Crowdfunding-Projekte der Geschichte Blockchain-Unternehmen sind.[4]

Die Abkürzung ICO leitet sich wiederum von der Abkürzung IPO ab, was für „Initial Public Offering“, also einen Börsengang steht. Allerdings unterscheiden sich Börsengänge (IPOs) grundsätzlich von ICOs. Was in der Welt der Kryptowährungen als ICO bezeichnet wird, ist daher kein exakt vergleichbares Konzept zu einem Börsengang. Bei einem ICO handelt es sich vielmehr um ein Crowdfunding, wobei der erste Tag, an dem der Token an einer Börse gelistet wird, dem eigentlichen Börsengang (IPO) entspricht; man kann seine Tokens nämlich nicht einfach während eines ICOs handeln. Stattdessen müssen Anleger warten, bis der Token an einer Börse handelbar wird. Dieser Tag, an dem ein Token an einer Börse handelbar wird, stellt daher die passendere Entsprechung eines Börsengangs am Aktienmarkt dar. Der Vergleich passt jedoch nicht genau, da Unternehmen, die an die Börsen gehen, in der Regel über eine Geschichte und eine Erfolgsbilanz verfügen, die für Investoren einsehbar sind. Im Gegensatz dazu weisen viele Firmen, die mittels ICOs Kapital einsammeln, keinerlei Geschichte auf.

Laut einer Studie von PWC müssen Unternehmen für ein IPO im Schnitt 3,7 Millionen US-Dollar zahlen. Im Gegensatz kann die Durchführung eines ICOs nahezu kostenfrei sein. Das Entwicklungsteam, das die ICO durchführt, trägt stattdessen oft selbst überhaupt kein Risiko. Entwickler und Unternehmer, die manchmal nicht einmal in einem bestimmten Land gemeldet sind, können eine ICO organisieren, ohne einen Versicherer zu involvieren, das nötige grüne Licht von Regulierungsbehörden zu erhalten oder die mit dem herkömmlichen rechtlichen Aufwand verbundenen Kosten tragen zu müssen. Aufgrund fehlender Eintrittsbarrieren für Investoren und Firmen sollten ICOs daher nicht das systematische Unterbewertungsmuster von Aktien aufweisen, das Professor J. Ritter im Jahr 1991 bei IPOs feststellte.[5] Anhand von Daten aus den letzten 50 Jahren fand Professor Ritter heraus, dass die Preise während des Börsengangs am Primärmarkt 16,8% unter denen lagen, die er zum dritten Jahrestag am Sekundärmarkt ermittelte. Dies entspricht etwa 125 Mrd. US-Dollar, die von IPO-Investoren eingenommen werden, anstatt an die Firmen zu gehen.

Die wenigen Kryptowährungen, für die mindestens drei Jahre an historischen Preisdaten verfügbar sind, liefern empirische Beweise dafür, dass ICOs systematische Überbewertungen aufweisen.

Die Überbewertung bezieht sich auf einen höheren Schlusskurs am ersten Handelstag des Tokens im Vergleich zum Schlusskurs am dritten Jahrestag der Einführung des Tokens.

Abbildung 11 zeigt, dass nur 5 von 21 ICOs, die in den Jahren 2013 und 2014 durchgeführt worden sind, am ersten Handelstag an einer Börse eine positive Rendite erzielen konnten. Diese fünf Kryptowährungen waren Mastercoin, Bitshares, Counterparty, Maidsafe und Qora. Die wichtigste Erkenntnis daraus ist, dass die meisten Kryptowährungen rasch abverkauft werden, sobald sie an einer Börse gehandelt werden. Selbst Ethereum, die Kryptowährung mit der zweitgrößten Marktkapitalisierung, verlor an dem Tag, an dem sie erstmals an einer Börse gehandelt wurde, 73% an Wert.

Abbildung 12 zeigt, dass sich die Renditen der Kryptowährungen vom ersten Handelstag bis zum dritten Jahrestag nicht wesentlich verbessern. Nur 5 von 20 wiesen eine positive Rendite zwischen dem Eröffnungskurs am Tag des Börsengangs und dem Schlusskurs am dritten Jahrestag auf. Diese fünf Kryptowährungen waren Mastercoin (165%), Bitshares (984%), Maidsafe (3.262%), Storj-x (10.061%) und Nubits (2%).

Aufgrund der begrenzten Datenmenge für 2013 und 2014 sind die getroffenen Schlussfolgerungen statistisch nicht signifikant. Kryptowährungen, deren ICO 2013 oder 2014 stattfand, sind möglicherweise nicht repräsentativ für alle Kryptowährungs-ICOs. Sobald mehr Daten verfügbar sind, sollten weitere Analysen durchgeführt werden, um die Vorzeichen der durchschnittlichen Renditen von ICOs und ihrer Renditen am dritten Jahrestag zu überprüfen.

Abschließend lässt sich bemerken, dass sich der Kryptowährungsmarkt schnell verändert hat, seitdem die ICOs der oben erwähnten Kryptowährungen stattfanden. Sofern es Preismuster gibt und Investoren diese erkennen, werden sich diese infolgedessen unweigerlich verändern. Wenn beispielsweise der Kurs nach einem ICO immer steigt, werden Anleger versuchen, schon während der ICO-Phase zu investieren. Wenn eine große Anzahl von Investoren aber bereits während der ICO-Phase in Erwartung späterer ICO-Gewinne investiert, wird der Preis beim ICO überbewertet. Als Konsequenz würden mit hoher Wahrscheinlichkeit Verluste auf das ICO folgen.

f. Finanzinfrastruktur

Wie Tabelle 1 zeigt, verbessert sich die Finanzinfrastruktur auf dem Kryptowährungsmarkt nachhaltig. Privatbanken bieten Kunden mittlerweile Kryptowährungskonten an, Tracker-Zertifikate wurden höchst erfolgreich lanciert und Start-up-Unternehmen wie TenX aus Singapur stellen Kreditkarten aus, die mit Kryptowährungen abgerechnet werden können. Unternehmen wie Bitcoin Suisse in der Schweiz betreiben Kryptowährungsautomaten[6], die Bitcoin gegen Schweizer Franken eintauschen und umgekehrt.

Kryptowährungsbörsen wie Bitfinex und Poloniex zahlen Zinsen auf Kryptowährungsdepots. An der Wall Street entwickeln Finanzmathematiker Algorithmen für den Handel mit Bots, die Arbitragemöglichkeiten an verschiedenen Börsen ausnutzen können. Große Akteure verhandeln mit Kryptowährungsbörsen und Minern über Sonderpreise. Der Kryptowährungsmarkt kennt nun sogar ein Äquivalent zum traditionellen Versicherer. Kryptowährungs-Brokerages und Anwaltskanzleien bieten Versicherungen für ICOs an und verlangen dafür einen Anteil am eingesammelten Kapital. Zu guter Letzt erhalten einige wenige Unternehmen, die alle regulatorischen Anforderungen erfüllen, sogar spezielle Lizenzen. Dieser Abschnitt befasst sich mit den Grundlagen von Kryptowährungsbörsen, außerbörslichen Märkten und Brokerages.

1) Kryptowährungsbörsen

Eine Kryptowährungsbörse ist eine Internetplattform, auf der Anleger Kryptowährungen gegen andere Kryptowährungen oder gegen Fiatwährungen wie US-Dollar oder Euro eintauschen können. Coinbase, die größte Börse in den USA, wird mit über 1 Mrd. US-Dollar bewertet.[7] Bei Gemini handelt es sich um eine Börse der Winklevoss-Zwillinge, die Mark Zuckerberg einst im Urheberrechtsstreit um Facebook verklagten. Gemini steht jedoch nur US-amerikanischen Kryptowährungshändlern offen. Die sechs wichtigsten Börsen im internationalen Handel sind Kraken, Poloniex, Bitstamp, Bitfinex und Bittrex sowie GDAX von Coinbase.

Kraken

Kraken ist eine Kryptowährungsbörse mit Hauptsitz in San Francisco, Kalifornien. Die Börse ist seit sechs Jahren im Geschäft und besitzt das größte Tagesvolumen beim Handel zwischen Bitcoin und Euro. Die Börse bietet den Handel in mehreren Fiatwährungen, einschließlich USD und EUR und mehreren Kryptowährungen an, unter anderem BTC, ETH, ETC, DASH, LTC, XLM, XRP und ZEC. Kraken erhebt Gebühren in Höhe von 0,05 – 0,50% pro Order in Abhängigkeit von der Ordergröße und der Kryptowährung, die gehandelt wird.

Poloniex

Anders als Kraken, Bitstamp und Bitfinex lässt die Kryptowährungsbörse Poloniex keine Ein- oder Auszahlungen in Fiatwährungen zu. Daher müssen Kunden Kryptowährungen andernorts kaufen und dann an der Börse hinterlegen, bevor sie mit dem Handel beginnen können. Bei Poloniex fallen Gebühren in Höhe von 0,00% – 0,25% pro Order an, abhängig von der Ordergröße und der Kryptowährung, die gehandelt wird.

Bitstamp

Bitstamp ist eine Kryptowährungsbörse mit Sitz in Luxemburg. Die Börse existiert seit dem Jahr 2011 und bietet den Handel in mehreren Fiatwährungen, darunter USD und EUR, sowie verschiedenen Kryptowährungen (u.a. BTC, ETH, LTC und Ripple) an. Im Jahr 2015 wurde Bitstamp gehackt, wobei rund 19.000 Bitcoins gestohlen wurden und die Börse anschließend für knapp eine Woche geschlossen blieb.

Bitfinex

Bitfinex ist eine Kryptowährungsbörse mit Hauptsitz in Hongkong. Die Börse ist seit 2012 im Geschäft und wickelt das größte Tagesvolumen beim Handel zwischen Bitcoin und US-Dollar ab. Bitfinex ermöglicht den Handel in USD und mehreren Kryptowährungen, einschließlich BTC, ETH, ETC, DASH, Litecoin, Monero, IOTA, Ripple und NEO. Im Jahr 2016 wurde Bitfinex gehackt, wobei Einlagen in Höhe von 72 Millionen Dollar gestohlen wurden. Bis April 2017 wurden alle betroffenen Kunden entschädigt.

Bittrex

Bittrex ist eine Kryptowährungsbörse mit Hauptsitz in den USA. Bittrex wurde 2014 gegründet. Wie Poloniex ist auch Bittrex eine Kryptowährungsbörse, die keine Ein- oder Auszahlungen in Fiatwährungen zulässt. Daher müssen Kunden Kryptowährungen andernorts kaufen und an die Börse transferieren, bevor sie mit dem Handel beginnen können. Bittrex berechnet eine Gebühr von 0,25% pro Order, unabhängig von den gehandelten Kryptowährungen oder dem Auftragsvolumen.

GDAX

Der Global Digital Asset Exchange (GDAX) ist im Besitz von Coinbase und ist in San Francisco registriert. Coinbase ist seit 2012 in Betrieb, hat über 11 Millionen registrierte Nutzer und ist in 32 verschiedenen Ländern aktiv. Coinbase ist eine von nur drei Firmen, die die New Yorker BitLicense erhalten haben, GDAX bietet BTC, ETH und LTC an. GDAX ist eine Kryptowährungsbörse, die USD, EUR und GDP ein- und auszahlen lässt. GDAX erhebt Gebühren in Höhe von 0,1% – 0,25% pro Trade, abhängig von dem Volumen des Händlers und der Kryptowährung, die gehandelt wird.

2) Außerbörslicher Handel (OTC-Märkte)

Over -the-Counter (OTC)-Märkte im Kryptowährungsbereich sind Internetportale, die es Handelspartnern ermöglichen, individuelle Verträge abzuschließen. Ein Hauptgrund für die Popularität von OTC-Märkten für Kryptowährungen besteht darin, dass eine persönliche Identifikation oftmals nicht erforderlich ist. Die bekanntesten OTC-Märkte sind localbitcoins.com mit Sitz in Finnland und bitcoin.de mit Sitz in Deutschland. Bei vielen Transaktionen im außerbörslichen Handel fallen keine fixen Gebühren an. OTC-Märkte bieten jedoch auch Treuhandservices an, die Kunden gegen eine Gebühr in Anspruch nehmen können. LocalBitcoins.com berechnet dafür zum Beispiel 1% des hinterlegten Betrags.

3) Kryptowährungs-Brokerages

Zusätzlich zu Kryptowährungsbörsen und OTC-Märkten verfügt die Welt der Kryptowährungen mittlerweile auch über Pendants zu traditionellen Investmentbanken wie Goldman Sachs. Brokerages übernehmen hier bereits die Rolle von Investmentbanken, indem sie jungen Unternehmen bei der Durchführung von Initial Coin Offerings helfen, Treuhandkonten einrichten, qualifizierte Anleger ausmachen und Geschäfte effizient abwickeln. Brokerages berechnen dafür ähnlich wie traditionelle Investmentbanken einen Prozentsatz des Gesamtumsatzes der ICO als Gebühr. Für vermögende Privatpersonen, die in Kryptowährungen investieren möchten, bieten sie auch maßgeschneiderte Dienstleistungen an. Dieser Service finanziert sich durch die Differenz zwischen dem Preis, zu dem der Broker die Kryptowährung an einer Börse kauft oder verkauft, und dem Preis, den er dem Kunden berechnet. Bitcoin Suisse, das grösste Kryprowährungs-Brokerage-Unternehmen in Europa, weist bereits einen monatlichen Umsatz von mehr als 150 Millionen Dollar auf. Weitere erfolgreiche Brokerages sind Coinfinity aus Graz und BitPanda in Wien.

Fazit

Kryptowährungen und die Blockchain-Technologie werden mehr und mehr zu alltäglichen Begriffen. Die Kapitalisierung des Kryptowährungsmarktes ist von de facto Null im Jahr 2010 auf über $430 Milliarden im Jahr 2017 angestiegen. Die Gesamtrendite von mehr als einer Million Prozent hat das Interesse an der Technologie angeheizt. Zahlreiche schlaue Köpfe und Investoren wurden bereits angelockt. Der Krypto-Markt gewinnt immerzu an Effizient und bringt neue, dezentrale Formen traditioneller Finanzintermediäre, Börsen, Brokerages, Derivate und Kreditkarten hervor.

Die Auswirkungen dieser Technologien auf die Welt bleiben jedoch unklar. Der Open-Source-Charakter der Blockchain-Software erlaubt es jedem, Nakamotos Erfindungen für die Entwicklung neuer Technologien zu nutzen. Gleichzeitig könnten Regierungen versuchen, weitere Innovationen zu unterdrücken, wenn sie erkennen, dass die frei verfügbare Blockchain-Technologie allzu revolutionär ist.

Mit dem „Crypto Research Report“ möchten wir Ihr Wegweiser im Krypto-Universum sein und Ihnen mit kritischer Analyse zur Seite stehen. Der sich ständig weiterentwickelnde Kryptowährungsbereich benötigt eine verlässliche Quelle für qualitativ hochwertiges Research, und Incrementum hat die Herausforderung angenommen. Wir wünschen Ihnen eine informative und lehrreiche Lektüre unseres ersten Reports. Der Rest dieser Ausgabe enthält exklusive Interviews, statistische Analysen verschiedener Kryptowährungen und hilfreiche Einblicke in häufig gestellte Fragen.

Bitte senden Sie uns Ihr Feedback zu unserem ersten Bericht per E-Mail an [email protected].

[1] Nakamoto, S. (2008). Bitcoin: A Peer-to-Peer Electronic Cash System.Abgerufen von https://bitcoin.org/bitcoin.pdf

[2] Coinmarketcap.com

[3] Hong, K. (2016). Bitcoin as an alternative investment vehicle. Abgerufen von https://link.springer.com/content/pdf/10.1007%2Fs10799-016-0264-6.pdf und Brière, M., Oosterlinck, K. & Szafarz, A. Virtual currency, tangible return: Portfolio diversification with bitcoin. Journal of Asset Management (2015) 16: 365. Abgerufen von: https://doi.org/10.1057/jam.2015.5

[4] ICO und TGE haben die gleiche Bedeutung. Um ICOs weniger wie IPOs aussehen zu lassen, haben manche Anwaltskanzleien wie MME in Zug den Entwicklern empfohlen traditionelle Finanzbegriffe zu vermeiden die den Autoritäten signalisieren könnten, dass Kryptowährungen Sicherheiten sind.

[5] Ritter, J. R. (1991). The long-run performance of initial public offerings. The Journal of Finance, 46(1), 3–27.

[6] Bitcoin Suisse hat sein Netzwerk an Kryptowährungsautomaten im November 2017 verkauft.

[7] Peterson, B. (2017, Aug. 10) Bitcoin exchange Coinbase confirms its unicorn status with $1.6 billion valuation. Business Insider. Abgerufen von http://www.businessinsider.com/coinbase-now-unicorn-valuation-series-d-funding-2017-8