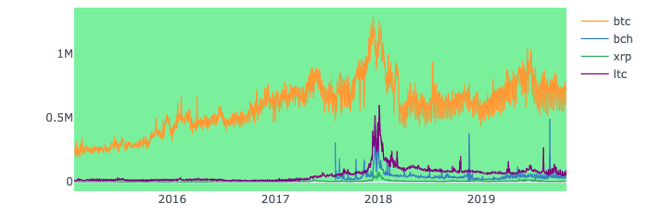

Seit dem Bitcoin-Halving sind bereits mehrere Wochen vergangen. Wochen, in denen große Teile des Marktes relativ ruhig geblieben sind. Es gibt kaum eine größere Kryptowährung, die sich heute von ihrer Position am 9. Mai, zwei Tage vor dem Halving, unterscheidet. Gegenüber Mitte Februar und Mitte März ist jedoch ein deutlicher Unterschied in der Performance einzelner Projekte während der Coronakrise zu erkennen. Dieser Artikel versucht, diesem Phänomen auf den Grund zu gehen und Parallelen zum Halving im Jahr 2016 zu ziehen.

Während eines wirtschaftlichen Aufschwungs tendieren kleinere Unternehmen dazu höhere Gewinne zu verbuchen als größere Unternehmen. Während einer wirtschaftlichen Rezession scheint das Gegenteil der Fall zu sein: große Unternehmen übertreffen kleine Unternehmen. Dies liegt daran, dass die Fiat-Inflation Investoren während einer Expansion in zunehmend riskantere Investitionen treibt, während der Abschwung dafür sorgt, dass Investoren konservative sichere Häfen zur Wertspeicherung bevorzugen.

Als Beispiel sei hier der Russell 2000 Nebenwert-Index genannt, der zwischen dem 19. Februar und dem 17. März um 38,6% fiel, während der S&P 500 Index der großen Unternehmen nur einen Abschwung von 29,5% erlebte.

Ähnliche Beobachtungen können eventuell auch im Bereich der Kryptowährungen gemacht werden.

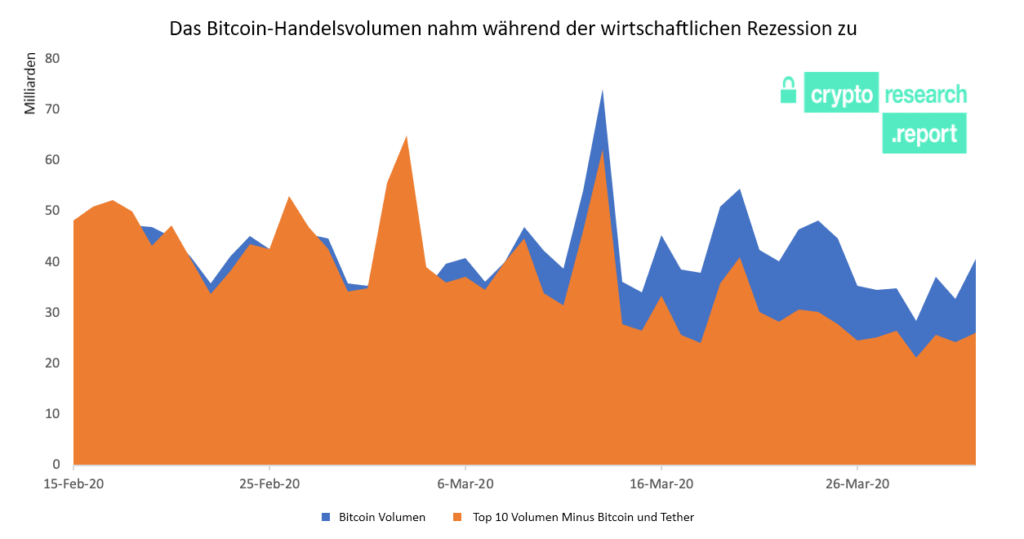

Solange sich die globale Wirtschaft in einer expandierenden Periode befindet, die durch einfache Kreditvergabe begünstigt wird, tendiert Diversifikation dazu, Altcoins gegenüber Bitcoin höher zu bewerten. Wird die Wirtschaft jedoch geschwächt, so scheint sich Bitcoin besser zu entwickeln als ein diversifiziertes Altcoin-Portfolio. Ein Beispiel hierfür ist, dass das Handelsvolumen der Altcoins, die auf Coinmarketcap.com in der Top 10 geführt werden, zwischen dem 6. Mai und dem 1. April um 30% gesunken ist, während das Bitcoin-Handelsvolumen unverändert geblieben ist.

Darstellung 1: Handelsvolumen – Bitcoin vs. Altcoins

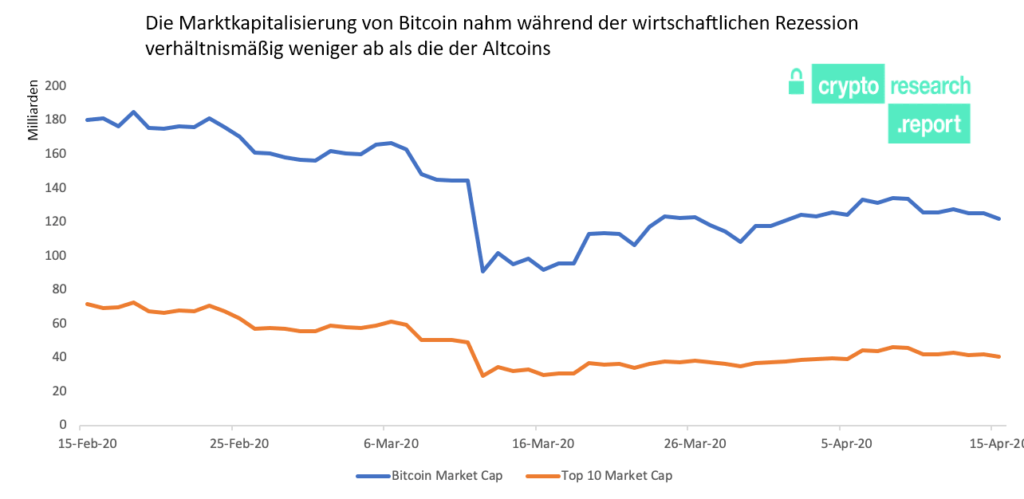

Die Marktkapitalisierung der Top 10 Altcoins auf Coinmarketcap.com sank zwischen dem 6. Mai und dem 1. April um 37%, während Bitcoins Marktkapitalisierung nur um 27% sank. Anders als das Bitcoin-Handelsvolumen sank die Marktkapitalisierung drastisch im Zuge der Coronakrise. Dies liegt daran, dass die Mehrheit der Krypto-Investoren nur Bitcoin besitzen und keine Altcoins. Während einer Wirtschaftskrise mögen Altcoin-Investoren zwar Bitcoin als sicheren Hafen ansehen, doch die Mehrheit der Investoren sieht Staatsanleihen als sicheren Hafen an. Aus diesem Grund übt ein derartiger Schock einen Verkaufsdruck auf Bitcoin aus, da Investoren stattdessen in Anleihen und bedeutende Aktien wie Facebook, Apple, Netflix und Google investieren. Abgeschwächt wird dieser Vorgang durch den Kaufdruck, den Altcoin-Investoren ausüben, wenn sie diese gegen Bitcoin verkaufen.

Darstellung 2: Marktkapitalisierung – Bitcoin vs. Altcoins

Quelle: Kapitalisierung der Top 10 mit Ausnahme von Bitcoin und Tether, Coinmarketcap.com CryptoResearch.Report

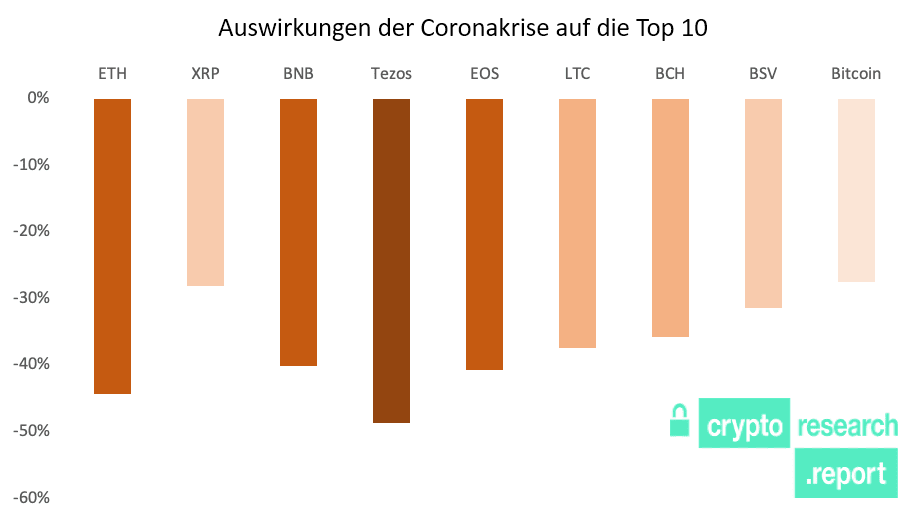

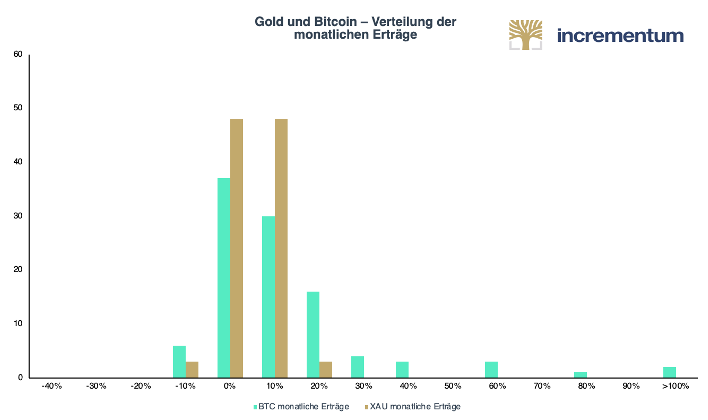

Darstellung 3: Rendite – Bitcoin vs. Altcoins während der Coronakrise

Im gleichen Zeitraum, in dem der Bitcoin-Preis um 28% sank, nahmen die Altcoins der Top 10 um 38% ab, wobei Tezos und Ethereum am schwersten getroffen wurden und XRP sich am stabilsten verhielt.

Was bedeutet dies? Während einer Wirtschaftskrise ist davon auszugehen, dass Bitcoin sich besser entwickeln wird als Altcoins.

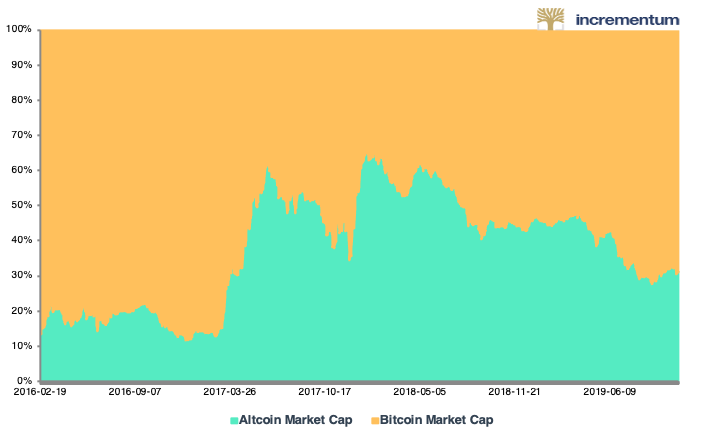

Ein weiterer Zeitraum in dem angenommen wird, dass Bitcoin die Altcoins übertrifft, ist der um das Halving herum. Zur Zeit des letzten Bitcoin-Halving am 9. Juli 2016 lag die Bitcoin-Dominanz bei 83%. Erst im März 2017 begann sie zu sinken, also mehr als ein halbes Jahr später. Ihren Tiefststand erreichte sie im Januar 2018 mit 32%.

Die Bitcoin-Dominanz liegt momentan bei 65% und scheint keine Schwäche zu zeigen. Im Zuge des Bitcoin-Halving haben viele Krypto-Investoren ihre Altcoins gegen Bitcoin eingetauscht.

Im Hinblick auf den wirtschaftlichen Schock, der einen Rückzug der Altcoin-Investoren in die Sicherheit erzeugte, und die Reduktion der Bitcoin-Inflation, deren Auswirkungen auf den Markt erst in einigen Monaten sichtbar werden könnten, gibt es deutliche Argumente, die dafür sprechen, dass Bitcoin gegenüber den Altcoins der Top 10 an Wert hinzugewinnen wird. Die Altcoin Season wird kaum beginnen, bevor die Weltwirtschaft nicht wiedereröffnet wurde, wodurch die Stimmung unter den Investoren ansteigen und die ökonomische Unsicherheit abnehmen wird.

Dies zeigt sich deutlich daran, dass außer Bitcoin und Ethereum kaum eine Kryptowährung ihr Preisniveau von Mitte Februar nach dem Bitcoin-Halving wiederherstellen konnte. Wirtschaftliche Unsicherheit bietet keinen fruchtbaren Boden für risikoreiche Spekulation. Tendenziell steigt das Risiko im Allgemeinen mit sinkender Marktkapitalisierung. Vor allem die Rückkehr zur allgemeinen wirtschaftlichen Stabilität wird dem Altcoin-Sektor zur Stabilisierung verhelfen.

“This shows once again how the traditional Swiss approach of having principle-based laws that give a lot of discretion to citizens and regulatory agencies are much more innovation-friendly than overly detailed European-style laws.”

Luzius Meisser

Key Takeaways

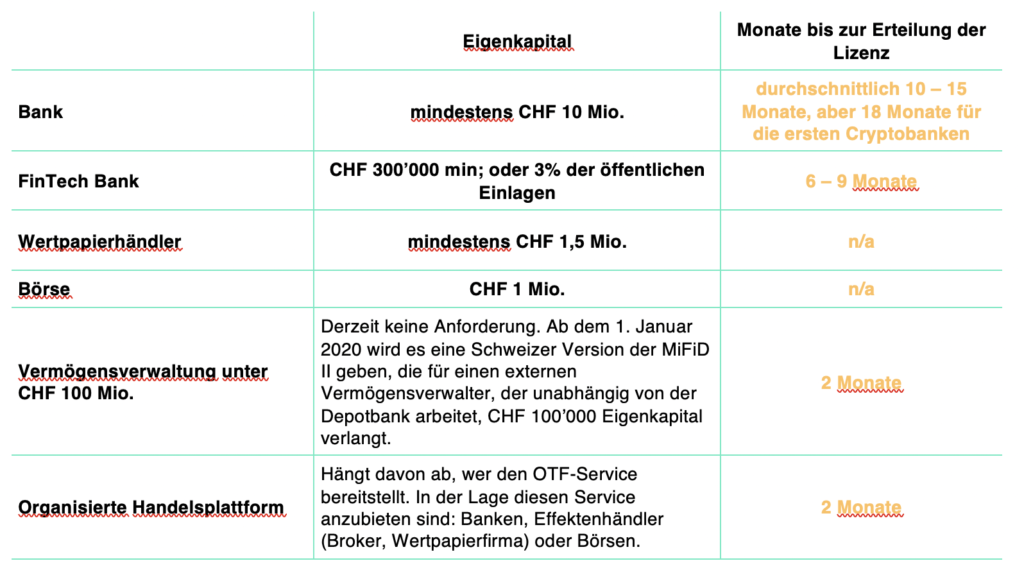

Traditionelle Banken benötigen CHF

10 Mio. an Eigenkapital. Kryptobanken können ab dem 1. Januar 2020 die FinTech

Banklizenz beantragen. Diese Lizenz benötigt nur CHF 300’000 an Eigenkapital.

Startups, die für den Handel mit Wertpapier-Token lizenziert werden wollen, müssen

CHF 1,5 Mio. Eigenkapital aufweisen.

Die Schweiz hat die Standards zu

Virtual Asset Provides (VASP) bereits eingeführt und restriktiver als die

Empfehlungen umgesetzt.

Wir danken den zwei Autoren herzlich dafür, dass sie uns Ihren Artikel zur Verfügung stellen. Martin Liebi: Martin ist Direktor und Leiter Capital Markets bei PwC Legal Switzerland. Kontaktiere Martin für weitere Informationen und Unterstützung: [email protected] Silvan Thoma: Silvan Thoma ist Manager im Regulatory & Compliance Team von PwC Legal Switzerland. Kontaktiere Martin für weitere Informationen und Unterstützung: [email protected]

Krypto-Vermögenswerte, die auf der Distributed Ledger Technologie (DLT) basieren, gewannen in letzter Zeit erheblich an Bedeutung. Dieser Artikel zielt darauf ab, einen Überblick über die wichtigsten regulatorischen Pflichten zu verschaffen für:

Krypto-Vermögenswerte rücken zunehmend in den Fokus der Finanzmarktregulierung, insbesondere die Aktivitäten:

Handel im Allgemeinen,

Handel durch Gesellschaften,

ICOs und

Vermögensverwaltung.

Tabelle 1: Anforderungen für schweizerische Lizenzen

Source: Martin Liebi, PwC

Zahlungs-Token, der

Umtausch von Krypto-Vermögenswerten in Fiat-Währungen, Custody-Wallets, Banken,

Effektenhändler und Vermögensverwalter unterstehen generell den Bestimmungen

zur Bekämpfung von Geldwäscherei. Dazu gehören unter anderem die Anschlusspflicht

und die Identifizierung der Vertragsparteien. Die Bestimmungen zur Bekämpfung

von Geldwäscherei sind die grundlegenden regulatorischen Vorgaben, welche auf

die meisten Gesellschaften, die in Krypto-Vermögenswerten handeln, Anwendung

finden. Je nachdem, welche zusätzlichen Aktivitäten die Gesellschaft ausübt,

benötigt sie eine Bewilligung als Bank, Effektenhändler (die

Wichtig: Wenn ein Broker wie Bitcoin Suisse oder ein Kryptofonds eine Call- oder eine Put-Option auf Bitcoin mit einer Gegenpartei «over the counter» handeln will, würden sie sich auf einen Preis für die Option einigen, und müssten dies dann der FINMA melden. Ausserdem müssten sie auch ihre Sicherheiten vorweisen, die im Laufe der Zeit verwendet werden können, um die Fähigkeit zum Verkauf oder Kauf der Token nachzuweisen. Natürliche Personen müssen keine Optionshandelspositionen melden.

Schweizer Variante der Wertpapierfirma), Handelsplatz, Vermögensverwalter oder eine Kombination dieser Bewilligungen. Die Schweiz plant zudem in naher Zukunft eine zusätzliche Bewilligungskategorie, die Fintech-Bank, einzuführen.

Eine Bewilligung wird in den folgenden Fällen benötigt:

“FINMA – supervised institutions are thus not permitted to receive tokens from customers of other institutions or to send tokens to such customers.”

FINMA

Die Entgegennahme von Publikumseinlagen, z. B. beim Emittieren von OTC-Derivaten, die keine Effekten sind, verlangt in der Regel eine Bankenbewilligung. Die Bankenbewilligung ist die am strengsten regulierte Bewilligungsform für Finanzmarktteilnehmer. Krypto-Vermögenswerte und damit zusammenhängende Private-Keys können Einlagen im Sinne des Bankengesetzes darstellen.

Wichtig: Eine bilaterale systematische Internalisierung liegt vor, wenn Broker die Geschäfte ihrer Kunden eigenständig vornehmen. Broker, die diese Art von Tätigkeit ausüben, unterliegen einer höheren Regulierung in Bezug auf die Transparenz, einschließlich der Notwendigkeit, den Kunden das Angebot vor dem Handel vorzulegen. Weitere Informationen zur Regulierung des BSI finden Sie auf der Website der FINMA.

Der Handel in Krypto-Vermögenswerten, die Effekten sind, verlangt üblicherweise nach einer Bewilligung als Effektenhändler. Dies gilt für den Kundenhandel und, ab einem Schwellenwert, auch für den Eigenhandel. Die Bewilligungspflicht betrifft im Übrigen Gesellschaften, die Derivate öffentlich auf dem Primärmarkt anbieten. Die bilaterale systematische Internalisierung von Krypto-Vermögenswerten und damit zusammenhängenden Derivaten oder Finanzinstrumenten untersteht zudem weiteren regulatorischen Anforderungen nach dem Finanzmarktinfrastrukturgesetz (FinfraG).

Wichtig: Wenn ein Manager die Vollmacht hat, das Konto eines Kunden bei einer Bank zu verwalten, benötigt er derzeit keine Lizenz. Dies ändert sich Anfang 2020. Das neue Regulierungssystem setzt sich aus dem Finanzdienstleistungsgesetz und dem Finanzinstitutsgesetzzusammen. Die Gesetze treten am 1. Januar 2020 in Kraft. Doch bestehende Vermögensverwalter haben bis zu drei Jahre Zeit, um die gesetzlichen Vorgaben umzusetzen.

Die Vermögensverwaltung für Schweizer und für ausländische kollektive Kapitalanlagen mit Bezug zu Krypto-Vermögenswerten erfordert eine Bewilligung. Zum Vertrieb von kollektiven Kapitalanlagen und zur Vertretung von ausländischen kollektiven Kapitalanlagen wird ebenfalls eine Bewilligung benötigt. Die individuelle Vermögensverwaltung und Anlageberatung sind demgegenüber zurzeit ohne Bewilligung möglich. Erforderlich ist jedoch der Anschluss an eine Selbstregulierungsorganisation nach dem Geldwäschereigesetz (GwG). Dies wird sich jedoch vermutlich unter den Finanzmarktgesetzen, die bald in Kraft treten sollen, ändern.

Der Handel mit Krypto-Vermögenswerten, welche als Derivate einzustufen sind, kann, je nach Klassifizierung der Gegenpartei, verschiedene Pflichten nach sich ziehen, so wie z.B. Meldepflichten und Risikominderungspflichten.

Es gibt eine Vielzahl an verschiedenen

Krypto-Vermögenswerten. Jedoch fehlt es sowohl in der Schweiz als auch auf

internationaler Ebene an einer allgemein anerkannten Klassifizierung von ICOs

und den daraus hervorgehenden Token. Bisher hat sich in der Schweiz weder eine

einheitliche Lehre noch eine umfassende Rechtsprechung zu

Krypto-Vermögenswerten herausgebildet.

“In Switzerland, according to FINMA’s characteristic, an Asset token represent assets such as participation in real physical underlings, companies, or earnings streams, or an entitlement to dividends or interest payments. In terms of their economic function, these tokens are analogous to equities, bonds, or derivatives.” Marcel Hostettler, Partner at MME Legal AG

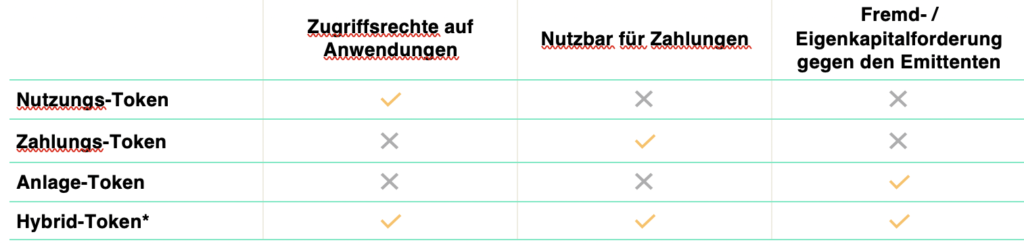

Wie bereits in der Edition

vom Januar 2019 betrachtet, unterscheidet die Schweizer Finanzmarktaufsicht

FINMA drei Typen von Token: Nutzungs-, Zahlungs- und Anlage-Token. Diese

Klassifizierung geht von einem wirtschaftlichen Ansatz aus und stellt den Zweck des Tokens in den Mittelpunkt.

Dabei wird mehr auf die wirtschaftliche Funktion als auf die Bezeichnung des

Tokens abgestellt. Aus diesem Grund kann ein Token auch Eigenschaften mehrerer

Typen aufweisen und die Klassifizierungen schliessen sich nicht gegenseitig

aus. Anlage- wie auch Nutzungs-Token können z. B. zusätzlich als Zahlungs-Token

klassifiziert werden. Solche Mischformen werden als Hybrid-Token bezeichnet. Auf

Hybrid-Token finden die Anforderungen, die für die Grundtypen gelten, kumulativ

Anwendung. Dies macht sie

komplexer als die Grundtypen.

1.

Handel von Nutzungs-Token

Nutzungs-Token sind

dafür gedacht, Zugang zu einer digitalen Nutzung oder Dienstleistung zu

vermitteln. Timicoin ist beispielsweise ein Nutzungs-Token, der den Zugang zu

einer Datenplattform für Gesundheitsinformationen ermöglicht. Nutzungs-Token

werden zurzeit von der FINMA nicht als Effekten eingestuft, falls der Token

ausschliesslich einen Anspruch auf Zugang zu einer digitalen Nutzung oder

Dienstleistung vermittelt und der Token zum Zeitpunkt der Ausgabe bereits so

einsetzbar ist. Nutzungs-Token haben keinen Bezug zum Kapitalmarkt, was eine

für Effekten typische Eigenschaft ist. Sollte ein Nutzungs-Token zum Zeitpunkt

der Ausgabe auch eine wirtschaftliche Funktion als Anlage erfüllen, wird er als

Effekte behandelt.

2. Handel von

Zahlungs-Token

Wichtig: Gewisse Lehrmeinungen sprechen sich dafür aus, Zahlungs-Token als Effekten zu behandeln. Trotzdem argumentieren andere Forscher, dass vermögensgedeckte Coins wie z. B. der metallgedeckte Tiberius-Coin keine Effekte ist. Ähnlich zum physischen Besitz von Edelmetallen repräsentiert der Token das Recht auf die hinterlegten Edelmetalle.

Zahlungs-Token,

auch Krypto-Währungen genannt, sind Token, die zum Zeitpunkt ihrer Ausgabe oder

später als Zahlungsmittel verwendet werden. Sie sind dazu konzipiert, Waren und

Dienstleistungen zu erwerben oder Geld und Werte zu übertragen.

Zahlungs-Token

vermitteln keine Ansprüche gegenüber dem Emittenten und kommen in ihrer

Funktion einer Währung am nächsten. Vor dem Hintergrund, dass Zahlungs-Token

dafür geschaffen sind, als Zahlungsmittel verwendet zu werden und in ihrer

Funktion nicht Effekten entsprechen, behandelt sie die FINMA zurzeit auch nicht

als solche.

3. Handel von

Anlage-Token

Anlage-Token

repräsentieren Vermögenswerte wie schuldrechtliche Forderungen gegenüber einem

Emittenten oder Mitgliedschaftsrechte an einer Gesellschaft. Sie versprechen beispielsweise

Anteile an künftigen Unternehmenserträgen oder künftige Kapitalflüsse. Daher

entsprechen diese Token in ihrer wirtschaftlichen Funktion Aktien, Obligationen

oder Derivaten, weshalb die FINMA Anlage-Token im Allgemeinen als Effekten

behandelt.

Token, die den

Handel physischer Wertgegenstände auf einer Blockchain ermöglichen, fallen

ebenfalls in die Kategorie Anlage-Token. So müssen sich beispielsweise

Immobiliengesellschaften, die blockchainbasierte Token verwenden, mit der

Regulierungsvorschriften von Anlage-Token auseinandersetzen.

Tabelle 2: Das Kategorisierungssystem von Token der FINMA

Source: Martin Liebi, PwC, * Hybrid-Token

bestehen aus mind. zwei der drei Token-Kategorien.

Anlage-Token

sind Effekten, wenn:

sie Wertrechte

repräsentieren, was bedeutet, dass das Wertpapier keine physische

Repräsentation hat, weder in Form von Ausdrucken auf Papier noch auf einem

Speicherstick,

sie Derivate repräsentieren, d. h. der Wert der vermittelten Forderung hängt von einem oder mehreren Basiswerten ab,

im Rahmen eines ICO Vorfinanzierungen oder Vorverkäufe stattfanden, die Ansprüche auf den Bezug von Token vermitteln.

Wichtig: Das Lykke-Modell sowie die strukturierten Produkte von Vontobel, Leontec, GenTwo und Amun sind Derivate auf Kryptowährungen.

All diese

Anlage-Token müssen vereinheitlicht und zum massenweisen Handel geeignet

sein, um als Effekte zu gelten. Dies bedeutet, dass sie in gleicher

Struktur und Stückelung öffentlich angeboten oder bei mehr als 20 Kunden platziert

werden, sofern sie nicht für einzelne Gegenparteien besonders geschaffen

werden.

Zusätzlich zu den

regulatorischen Pflichten und Anforderungen (siehe unten), müssen für Effekten,

die Aktien oder Obligationen verkörpern, Prospekte nach dem

Obligationenrecht erstellt werden.

4. Handel von

Derivat-Token

Wichtig: Es ist jedoch schwierig, die Gegenparteien von Token, die Derivate sind, eindeutig zu identifizieren, da es sich um dezentrale, blockchainbasierte Token handelt und die Inhaber der Token anonym sind. Die Erfüllung der für Derivate geltenden regulatorischen Verpflichtungen kann daher aufwendig sein.

Trading Der

Handel in Anlage-Token, die Derivate sind, untersteht grundsätzlich denselben

Vorschriften wie der Handel mit klassischen Derivaten. Diese umfassen die

Meldepflicht, die Risikominderungspflichten und, zumindest in der Theorie, die

Abrechnungs- und die Plattformhandelspflicht nach dem

Finanzmarktinfrastrukturgesetz (FinfraG). Diese Pflichten nach dem FinfraG

gehen von einem bilateralen Handel von Derivaten aus.

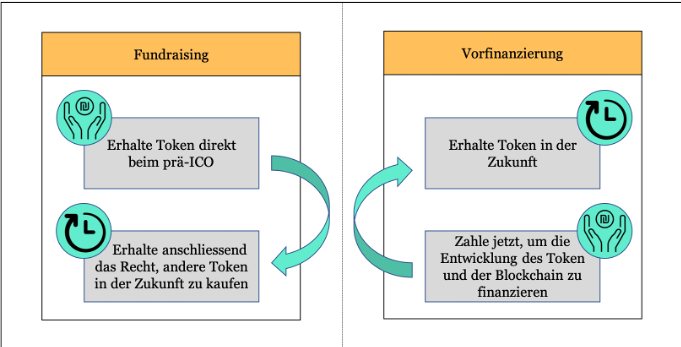

Zurzeit gibt es in der Schweiz keine spezifische Finanzmarktregulierung zu Initial Coin Offerings (ICOs). ICOs werden daher gemäss der Kategorisierung der daraus resultierenden Token in Zahlungs-, Nutzungs- und Anlage-Token behandelt. Deshalb sind vor allem Anlage-Token, die Effekten sind, im Fokus der Finanzmarktregulierung und unterstehen zudem dem Prospekterfordernis, sofern sie in ihrer wirtschaftlichen Funktion Aktien oder Obligationen entsprechen. Das Platzieren von Effekten, das Schaffen von Derivaten sowie der Handel in Effekten kann eine Bewilligungspflicht mit sich bringen (siehe weiter unten). Auch Token, die im Rahmen einer Mittelaufnahme (Fundraising) in Umlauf gebracht werden, qualifizieren als Effekten. Bei einer Vorfinanzierung wird den Anlegern in Aussicht gestellt, dass sie in Zukunft Token erhalten werden, wobei die Token oder die Blockchain erst noch entwickelt werden müssen. Bei einem Vorverkauf erhalten Anleger vor dem eigentlichen ICO Token mit der Möglichkeit, später andere Token zu beziehen oder gegen diese einzutauschen.

Krypto-Vermögenswerte, die

keine Anlage-Token sind

“Just like other financial industry service providers, crypto businesses can also apply for a membership with a self-regulatory organization (SRO). The idea is simple: Instead of getting a FINMA license themselves, crypto businesses become a member of FINMA-regulated SRO to prove compliance with Anti-Money-Laundering regulations and Swiss financial law.”

Lucas Hofer, ICO.li

Anschluss an eine

SRO nach dem GwG

Zahlungs-

und Nutzungs-Token können nach dem Anschluss an eine

Selbstregulierungsorganisation (SRO) nach dem Geldwäschereigesetz (GwG)

bilateral oder multilateral gehandelt werden. Diese Aktivität untersteht ausser

den Bestimmungen des GwG keinen anderen finanzmarktrechtlichen Vorschriften.

Der Anschluss an eine SRO nach dem GwG ist für viele Marktteilnehmer der erste

Schritt zum Aufbau ihrer Handelsaktivität und ist weder arbeits- noch kostenintensiv.

Krypto-Vermögenswerte? Viele Anleger glauben fälschlicherweise, dass börsengehandelte Fonds in traditionellen Märkten wie Aktien und Anleihen Derivate sind. Sie gelten eigentlich nicht als Derivate, sondern sind eine separate Kategorie von Wertpapieren, ähnlich wie Investmentfonds. Es sei denn, sie nutzen den Hebel, um die Performance gegenüber dem Basiswert zu verbessern, wie der ProShares Ultra S&P 500 ETF, der darauf abzielt, den Anlegern eine Rendite zu bieten, die doppelt so hoch ist wie die Performance des S&P 500-Index. Das ist ein Beispiel für einen ETF, der als Derivat klassifiziert ist. Zudem gibt es Anlageverträge, die als Derivat, aber nicht als Wertpapier gelten – zumindest in der Schweiz. So ist beispielsweise eine maßgeschneiderte außerbörsliche Kaufoption ein Derivat, aber kein Wertpapier. In der Europäischen Union wird dies in der Regel noch immer als Aktie angesehen.

2. Schweizer Banken

(1) Bankenbewilligung

Sofern keine

Ausnahmebestimmung greift, verlangt die gewerbsmässige Entgegennahme von

Publikumseinlagen eine Bankenbewilligung. Grundsätzlich gelten alle

Verbindlichkeiten als Einlagen. Dies gilt auch für Derivate, die keine Effekten

sind, weil sie beispielsweise nicht vereinheitlicht und zum massenweisen Handel

geeignet sind. Die gewerbsmässige Entgegennahme von Publikumseinlagen bedeutet

üblicherweise, dass von mehr als 20 Einlegern Gelder entgegengenommen werden

oder man sich öffentlich zur Entgegenahme anbietet.

Zurzeit ist sich die Lehre uneinig, ob Zahlungs-Token und die Übertagung von Private-Keys als Einlagen zu klassifizieren sind. Selbst wenn diese als Einlagen einzustufen wären, könnten eine oder mehrere Ausnahmebestimmungen greifen, so dass keine Bankenbewilligung notwendig wäre. Typische Ausnahmebestimmungen sind:

Keine gewerbsmässige Entgegennahme: Die Entgegennahme von Publikumseinlagen von gesamthaft höchstens CHF 1 Mio. gilt nicht als gewerbsmässig, sofern die Einlagen weder verzinst noch investiert werden, und die Einleger vorgängig darüber informiert werden, dass keine FINMA Beaufsichtigung und Einlagensicherung besteht.

Wichtig: Im Gegensatz zu den meisten anderen regulatorischen Regelwerken weltweit verfügt die Schweiz über ein statisches Regelwerk, in dem Unternehmen neue Geschäftsideen ausprobieren und testen können, ohne eine Lizenzpflicht auszulösen. Sie können jedoch keine Zinsen zahlen oder diese Vermögenswerte auf ein Depot von unter 1 Mio. CHF anlegen.

Wichtig: Wenn ein Investor bei einem Krypto-Broker Geld für maximal 60 Tage einlegt, dann löst dies keine Lizenzbedingung für den Krypto-Broker aus. Diese Befreiung gilt auch für Broker, die öffentliche Einlagen für Wertpapiergeschäfte wie den Kauf oder Verkauf von Aktien annehmen.

Habensaldi bei Edelmetallhändlern, Vermögensverwaltern oder ähnlichen Unternehmen, die nicht verzinst werden und die einzig der Abwicklung von Geschäften innert höchstens 60 Tagen dienen. Effektenhändler können von einer längeren Abwicklungsfrist profitieren, die im Einzelfall festgelegt werden muss.

Kritische Erwägung: Wenn Sie eine sehr wohlhabende Person mit einem Family Office sind, benötigen Sie keine Lizenz, um in Kryptowährungen zu investieren, da kein Gegenparteirisiko für Dritte besteht. Die Bank oder das Family Office investiert in Kryptowährungen auf eigenes Risiko und mit eigenem Geld und nicht mit dem eines anderen.

Keine

Publikumseinlage: Einlagen von Banken, qualifizierten

Aktionären, d.h. solche mit mehr als 10% der Stimmen oder des Kapitals,

wirtschaftliche verbundene Personen, z.B. Mutter-, Tochter-, oder

Schwestergesellschaften, und institutionelle

Anleger mit einer fachlich ausgewiesenen Person, die hauptsächlich damit

betraut ist, die Finanzmittel des Unternehmens zu verwalten (professionelle

Tresorerie).

Die FINMA

behandelt Zahlungs-Token Kundenhändler mit ähnlichen Aktivitäten wie FX

(Fremdwährungs-) Kundenhändler als solche. Zahlungs-Token Kundenhändler, die

Fiat-Währungen im Austausch gegen Zahlungs-Token auf einem Kundenkonto annehmen

und selbst als Partei in Transaktionen mit ihren Kunden in Zahlungs-Token

auftreten, benötigen in der Regel eine Bankenbewilligung.

Dies ist nicht der Fall, wenn ein Vermögensverwalter lediglich die Positionen

seiner Kunden in Zahlungs-Token verwaltet und die Kunden die Risiken tragen.

(2) Die “Fintech” Bewilligung

Kritische Erwägung: Eine Schweizer FinTech-Lizenz ist vergleichbar mit einer liechtensteinischen E-Geld-Lizenz. Ein privilegiertes Depot in der Schweiz ist ein Depot von mindestens 100’000 CHF. In Liechtenstein beginnt ein privilegiertes Depot bereits bei nur 30’000 CHF.

Die Schweiz führt per 1. Januar 2020 unter dem Titel Innovationsförderung eine neue Bewilligungskategorie ein. Die sogenannte “Fintech” Bewilligung soll insbesondere für Unternehmen, die in Krypto-Vermögenswerten handeln, eine angemessene Form der Aufsicht darstellen. Die “Fintech” Bewilligung ermöglicht, gewerbsmässig Publikumseinlagen (z.B. in der Form von Zahlungs-Token, Nutzungs-Token oder Fiat-Währungen) bis zu CHF 100 Mio. entgegenzunehmen. Es ist jedoch nicht möglich die Einlagen unter dieser Bewilligungsform anzulegen oder zu verzinsen. Anders als bei einer Bank sind die Einlagen im Konkursfall nicht privilegiert. Die Anforderungen and das regulatorische Mindestkapital sind wesentlich niedriger als bei Banken (mindestens CHF 300’000 oder 3% der Publikumseinlagen).

Die “Fintech” Bewilligung bringt zudem weitere Erleichterungen,

wie die Rechnungslegung nach den Vorschriften des Schweizer Obligationenrechts,

mit sich. Eine Gesellschaft, die eine “Fintech” Bewilligung erhalten möchte,

muss ein Gesuch bei der FINMA einreichen und ein entsprechendes Bewilligungsverfahren

durchlaufen.

(3) Anforderungen an eine Bank

Angenommen Sie sind CEO eines Unternehmens,

das in den Krypto-Markt einsteigen möchte und kommen zum Schluss, dass ihr

Geschäftsmodell eine Bankenaktivität beinhaltet. Sie fragen

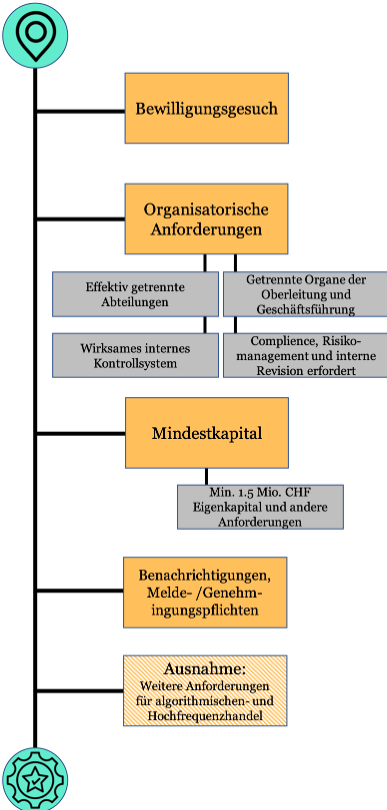

Bewilligungsgesuch

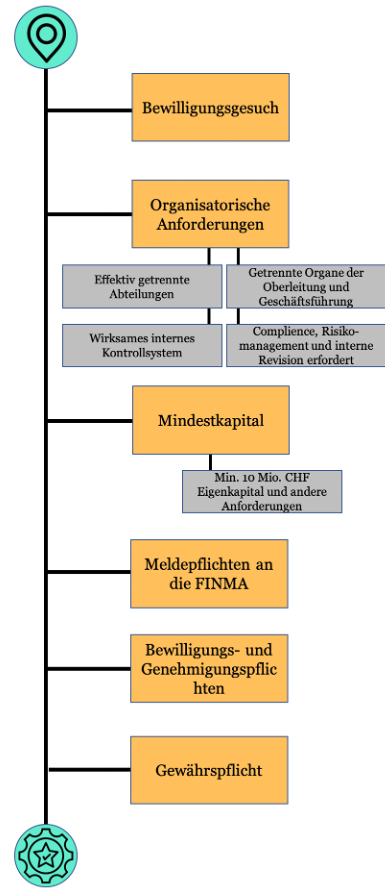

Falls die geplante Aktivität nach einer Bankenbewilligung verlangt, muss ein entsprechendes Gesuch bei der FINMA eingereicht werden. Die FINMA prüft anschliessend, ob die gesetzlichen Anforderungen erfüllt werden. Die meisten dieser Anforderungen müssen sowohl zum Zeitpunkt der Gesuchsbewilligung als auch danach erfüllt werden.

Organisatorische Anforderungen

Eine Bank braucht typischerweise ein Organ für die Oberleitung mit mindestens drei Mitgliedern (z.B. den Verwaltungsrat) und ein separates Organ für die Geschäftsführung. Zudem braucht sie in der Regel zusätzlich zu den Business Funktionen eine Compliance sowie eine Risikomanagement Abteilung und eine interne Revision. Die Bank muss für eine wirksame betriebsinterne Trennung von Handel, Kreditgeschäft sowie Abwicklung und zwischen den Kontrollfunktionen (Risikomanagement und Compliance) sorgen. Die interne Revision, Compliance und das Risikomanagement können grundsätzlich ausgelagert werden. Zudem muss die Bank für ein wirksames internes Kontrollsystem sorgen.

(3) Mindestkapital

Jede Bank muss ein

Mindestkapital von CHF 10 Mio. aufweisen. Zusätzliche Kapitalanforderungen

können sich aus der spezifischen Geschäftstätigkeit und dem Risikoprofil

ergeben. Zudem müssen Banken spezielle regulatorische

Rechnungslegungsvorschriften einhalten.

(4) Meldepflichten

Banken müssen

der FINMA geplante Auslandaktivitäten vorgängig melden. Ausserdem haben sie die

Errichtung, den Erwerb oder die Veräusserung von Tochtergesellschaften,

Vertretungen oder Zweigniederlassungen im Ausland zu melden und von der FINMA

vorgängig genehmigen zu lassen. Zudem müssen der FINMA qualifiziert Beteiligte

gemeldet werden und die Unter- oder Überschreitung sowie das Erreichen der

Schwellenwerte von 10%, 20%, 33% oder 50% des Kapitals oder der Stimmen.

(5). Bewilligungs- und

Genehmigungspflichten

Soll eine

Schweizer Bank in ausländische Beherrschung übergehen, benötigt sie eine

Bewilligung der FINMA. Zudem müssen Änderungen von organisatorischen Dokumenten,

wie der Statuten und Reglemente vorgängig von der FINMA genehmigt werden.

Privilegierte

Einlagen geniessen besonderen Schutz. Einlagen in Höhe von maximal CHF 100’000,

die auf den Namen des Einlegers lauten, sind in einem Konkursfall privilegierte

Forderungen. Banken müssen ständig inländisch gedeckte Forderungen oder andere

Aktiven in der Schweiz im Umfang von 125% der privilegierten Einlagen halten.

Wichtig: Effekten sind ebenfalls von der

Einlagensicherung gedeckt. Es stellt sich daher die Frage, wie

Krypto-Vermögenswerte im Konkursfall behandelt werden.

Bilateraler Handel in Krypto-Vermögenswerten, die

Anlage-Token sind

Bisher läuft Ihr Krypto-Projekt gut und Sie und Ihr Unternehmen

erfüllen alle regulatorischen Anforderungen. Das ist Ihnen jedoch noch nicht

genug. Sie wollen zusätzlich in den Markt für Kryptos einsteigen, die als

Anlage-Token zu beurteilen sind.

Eine Gesellschaft, die in Krypto-Vermögenswerten, die Effekten sind,

handelt, braucht in der Regel eine Bewilligung als Effektenhändler.

Effekten sind verbriefte oder unverbriefte Finanzinstrumente, die

vereinheitlicht und zum massenweisen Handel geeignet sind. Sie werden entweder

in gleicher Struktur und Stückelung öffentlich angeboten oder bei mehr als 20

Kunden platziert, aber nicht für einzelne Gegenparteien besonders geschaffen.

Keine Sorge, wenn Sie nur in Zahlungs- oder Nutzungs-Token handeln, brauchen

Sie in der Regel keine Bewilligung als Effektenhändler.

Der Handel in Token mit Effekteneigenschaft kann einige rechtliche

Folgen nach sich ziehen:

1.)

Derzeitige Regulierung von Firmen, die professionell mit Anlage-Token handeln

(1) Die aktuelle Regulierung des gewerbsmässigen Eigenhandels und des Handels für Rechnung Dritter in Krypto-Vermögenswerten, die Effekten sind (Börsengesetz)

Ihr Freund Daniel plant, als Krypto-Broker

tätig zu werden und soll zum Geschäftspartner Ihrer Bank werden. Da Sie sich

bereits mit der Regulierung von Krypto-Vermögenswerten, die Effekten sind,

auseinandergesetzt haben, informieren Sie ihn gerne über die verschiedenen

Formen von Effektenhändlern.

Der

gewerbsmässige Handel in Effekten erfordert in der Regel eine Bewilligung der

FINMA als Effektenhändler. Die spezifischen Anforderungen und der

Verlauf des Bewilligungsverfahrens hängen stark vom Sitz des Effektenhändlers

und der Geschäftstätigkeit ab. Ein Schweizer Effektenhändler ist jede

natürliche und juristische Person und Personengesellschaft, die gewerbsmässig

Effekten kauft oder verkauft und

auf eigene Rechnung auf dem Sekundärmarkt und kurzfristig handelt

(Eigenhändler und Market Maker) oder

auf Rechnung von Kunden handelt (Kundenhändler) oder

Effekten von Dritten öffentlich auf dem Primärmarkt anbietet

(Emissionshäuser) oder

Derivate selbst schafft und diese öffentlich auf dem Primärmarkt anbietet

(Derivathäuser).

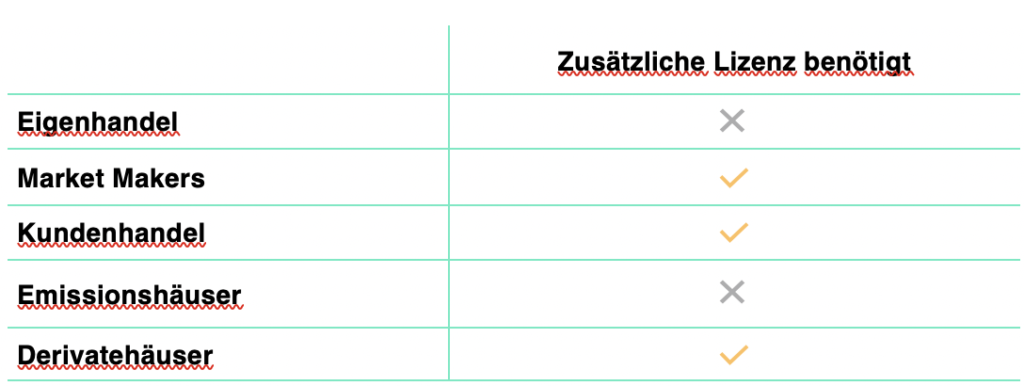

Table 3: Welche Händler von Kryptoanlagen benötigen zusätzliche Lizenzen?

Source: Martin

Liebe, PwC

“Eigenhändler”,

“Emissionshäuser” und “Derivathäuser” (siehe weiter unten) müssen auf

individueller oder, falls sie Teil einer Gruppe sind, auf konsolidierter Ebene hauptsächlich im Finanzbereich tätig

sein. Dies bedeutet, dass die Haupttätigkeit der Gruppe im Finanzsektor liegen

muss. Auch wenn die Treasury-Gesellschaft einer Gruppe, die hauptsächlich nicht

im Finanzsektor tätig ist, in erheblichem Umfang in Effekten handelt, benötigt

diese keine Bewilligung als Effektenhändler, sofern der Effektenhandel eng mit

der Hauptaktivität der Gruppe zusammenhängt (z. B. Treasury-Gesellschaften von

Industriegruppen). Diese Ausnahme gilt jedoch nicht für Market-Maker und

Kundenhändler. Diese müssen ein Bewilligungsgesuch einreichen, auch wenn die

Hauptaktivität auf Gruppenebene nicht im Finanzsektor liegt.

Das

Kategorisierungssystem der FINMA

Eigenhandel (Nostrohandel)

Effektenhändler,

die auf eigene Rechnung handeln, müssen nur eine Bewilligungsgesuch einreichen,

falls sie die Funktionsfähigkeit des Marktes gefährden könnten. Davon wird

ausgegangen, wenn der brutto Jahresumsatz in Effektengeschäften mindestens CHF

5 Mrd. beträgt. Typischerweise haben Eigenhändler keine Kunden und handeln

gewerbsmässig und kurzfristig. Sie handeln in eigenem Namen und ohne

Auftrag oder Instruktionen Dritter und sind in erster Linie Marktrisiken

ausgesetzt. Falls der Eigenhändler eine Clearing-Funktion für Effektengeschäfte

Dritter übernimmt, wobei ihm die Dritten kein Guthaben für den Abschluss des

Effektengeschäfts vorschiessen, ist er zudem einem Gegenparteirisiko

ausgesetzt.

Als kurzfristiger

Handel wird das aktive Bewirtschaften von Effekten bezeichnet, wobei das Ziel

verfolgt wird, innerhalb kurzer Fristen aus Veränderungen von Kursen oder

Zinsen Gewinne zu erzielen. Der Erwerb von Effekten zum Zweck einer

langfristigen Finanzanlage oder das Halten von Effekten bis zu deren Verfall, sind

nicht Eigenhandel.

Eigenhandel (Market Maker)

Market Maker handeln gewerbsmässig

öffentlich für eigene Rechnung kurzfristig in Effekten. Sie handeln öffentlich,

da sie jedermann gewisse Effekten anbieten, indem sie dauernd oder auf Anfrage

(request for quote) verbindliche Brief- und Geldkurse stellen.

Handel für Rechnung Dritter (Kundenhandel)

“August 27, 2019. Sygnum and SEBA have both been granted a banking and securities dealer license from the Swiss Financial Market Supervisory Authority (FINMA). This is the first time this license has been awarded to digital asset specialists.”

Greater Zürich Area

Kundenhändler handeln gewerbsmässig in

eigenem Namen und für Rechnung von Kunden in Effekten. Eine gewerbsmässige

Tätigkeit wir vermutet, wenn der Effektenhändler für mehr als 20 Kunden selber

oder bei Dritten Konten zur Abwicklung des Effektenhandels führt oder Effekten

dieser Kunden bei sich oder in seinem Namen bei Dritten aufbewahrt.

Ob eine Aktivität als Eigen- oder

Kundenhändler vorliegt, bestimmt sich aufgrund wirtschaftlicher Überlegungen.

Entscheidend ist insbesondere, wer das Risiko der Effektengeschäfte trägt.

Falls der Kunde das wirtschaftliche Risiko für die Handelsaktivitäten über das

Nostrokonto des Effektenhändlers trägt, geht man von Effektengeschäften für

Rechnung des Kunden aus. Kundenhändler führen selbst oder bei Dritten Konten

für die Abwicklung der Effektengeschäfte ihrer Kunden oder bewahren Effekten ihrer

Kunden bei sich oder in ihrem Namen bei Dritten auf.

Keine

Bewilligung wird beispielsweise benötigt, wenn alle Kunden staatlich

beaufsichtigte Unternehmen (z.B. Banken oder andere Effektenhändler),

massgeblich am Unternehmen Beteiligte oder institutionelle Anleger mit

professioneller Tresorerie (siehe oben) sind. Vermögensverwalter und

Anlageberater sind keine Effektenhändler, falls sie ausschliesslich auf

Grundlage von Vollmachten handeln. Diese Ausnahme gilt nicht, falls der

Vermögensverwalter oder Anlageberater zusätzlich Effekten über sein eigenes

Konto oder Depot an die Kunden verkauft oder von ihnen kauft.

Anbieten von Krypto-Vermögenswerten, die Effekten sind (Emissionshäuser)

Emissionshäuserbietenvon Dritten ausgegebene Krypto-Effekten öffentlich

auf dem Primärmarkt an. Sie übernehmen diese Krypto-Effekten von Dritten

entweder fest oder in Kommission. Es wird also nur eine Bewilligung als

Effektenhändler benötigt, wenn das Anbieten der Effekten auf dem Primärmarkt

«öffentlich» erfolgt.

Ein Angebot ist

öffentlich, wenn es sich an unbestimmt viele richtet, also insbesondere, wenn

es durch Inserate, Prospekte, Rundschreiben oder elektronische Medien

verbreitet wird. Angebote gelten nicht als öffentlich, wenn sie ausschliesslich

an bestimmte Anleger gerichtet sind. Zu diesen gehören in- und ausländische

Banken und Effektenhändler oder andere staatlich beaufsichtigte Unternehmen,

Aktionäre und Gesellschafter mit einer massgebenden Beteiligung am Unternehmen

oder mit dem Unternehmen wirtschaftlich oder familiär verbundene Personen sowie

institutionelle Anleger mit professioneller Tresorerie (siehe oben). Werden

nach einem öffentlichen Angebot Effekten bei weniger als 20 Kunden platziert,

liegt trotzdem eine Tätigkeit als Emissionshaus vor. Das Platzieren von

Effekten ohne öffentliches Angebot bei weniger als 20 Kunden gilt hingegen

nicht als öffentliches Angebot.

Schaffen von Krypto-Vermögenswerten, die Derivate sind (Derivathäuser)

Derivativhäuser

schaffen gewerbsmässig Krypto-Vermögenswerte in der Form von Derivaten, also

Finanzkontrakte, deren Wert von einem oder mehreren Basiswerten abhängt. Diese

Tätigkeit muss gewerbsmässig erfolgen und die Derivate müssen öffentlich auf

dem Primärmarkt auf eigene oder fremde Rechnung angeboten werden. Ein

Platzieren von Derivaten bei weniger als 20 Kunden nach einem öffentlichen

Angebot zieht eine Bewilligungspflicht nach sich. Dies ist nicht der Fall, wenn

die Derivate ohne öffentliches Angebot bei weniger als 20 Kunden platziert

werden.

(2) Ausländische Effektenhändler

Ausländische

Effektenhändler sind ausländische Unternehmen, die

im Ausland eine entsprechende Bewilligung besitzen, oder

im Firmennamen oder in der Bezeichnung des Geschäftszweck respektive

in den Geschäftsunterlagen den Begriff «Effektenhändler» oder einen ähnlichen

Begriff verwenden oder

Effektenhandel betreiben.

Grundsätzlich unterliegen

ausländische Effektenhändler denselben Pflichten wie Effektenhändler mit Sitz

in der Schweiz, ausser das Recht sieht etwas anderes vor. Ausländische Effektenhändler,

die in der Schweiz geleitet werden oder ihre Geschäfte überwiegend in oder von

der Schweiz aus abwickeln, unterstehen denselben regulatorischen Anforderungen

wie inländische Effektenhändler. Schweizer Effektenhändler gelten als

ausländisch beherrscht, wenn ausländische Personen mit massgebenden

Beteiligungen direkt oder indirekt mehr als 50% der Stimmrechte halten oder in

einer anderen Weise einen beherrschenden Einfluss ausüben können.

Ausländische

Effektenhändler müssen eine Bewilligung für ihre Zweigniederlassung oder

Vertretung einholen, sofern sie dauernd in der Schweiz Personen beschäftigen,

die gewerbsmässig für sie tätig sind, und gewissen Aktivitäten nachgehen.

(3) Anforderungen an einen Effektenhändler

Daniel, der als Effektenhändler tätig

werden möchte, weiss nun über die verschiedenen Kategorien von Effektenhändlern

Bescheid. Zudem ist er sich sicher, unter welche Kategorie sein Unternehmen

fallen wird. Jedoch muss er nun wissen,

welche regulatorischen Anforderungen zu erfüllen sind, damit er seine Pläne

verwirklichen kann.

(1) Bewilligungsgesuch

Jeder, der unter eine der oben erwähnten Kategorien von Effektenhändlern fällt, muss bei der FINMA ein Bewilligungsgesuch einreichen. Die Bewilligung wird erteilt, wenn bestimmte Voraussetzungen zum Zeitpunkt der Bewilligung erfüllt sind. Die meisten Voraussetzungen müssen anschliessend dauernd erfüllt sein.

(2) Organisatorische Anforderungen

Ein

Effektenhändler muss eine für die Erfüllung der gesetzlichen Pflichten

angemessene Betriebsorganisation aufweisen. Er braucht ein Organ für die Oberleitung

(z. B. Verwaltungsrat) und eine Geschäftsleitung. Die Mitglieder des

Verwaltungsrates und der Geschäftsführung müssen Gewähr für eine einwandfreie

Geschäftstätigkeit bieten. Die Funktionen Handel, Vermögensverwaltung und

Abwicklung sind betriebsintern wirksam zu trennen. Der Effektenhändler muss

zudem für ein internes Kontrollsystem sorgen, welches eine interne Revision und

eine Compliance- sowie Risikomanagement Funktion beinhaltet. Es ist zulässig,

mehrere der Kontrollfunktionen von derselben Person ausführen zu lassen. Der

Effektenhändler muss eine externe Prüfgesellschaft zur aufsichtsrechtlichen

Prüfung beauftragen.

(3) Mindestkapital

Der Effektenhändler muss über ein

voll eingezahltes Mindestkapital von CHF 1.5 Millionen verfügen. Jede Person, die direkt oder indirekt mehr als

10% des Kapitals oder der Stimmrechte hält oder die Geschäftstätigkeit des

Effektenhändlers auf andere Weise massgebend beeinflussen kann, muss Gewähr für

eine einwandfreie Geschäftstätigkeit bieten können. Im Allgemeinen gelten die bankenrechtlichen

Bestimmungen zu Eigenmitteln und zur Rechnungslegung sinngemäss auch für

Effektenhändler. Privilegierte Einlagen von Kunden werden auch bei Effektenhändlern

besonders geschützt.

(4) Melde- und Genehmigungspflichten sowie Benachrichtigungen

Ein Effektenhändler muss sich nach

seiner Bewilligung fortlaufend an verschiedene Melde- und Genehmigungspflichten

sowie Benachrichtigungsempfehlungen halten. Gewisse Änderungen, die

Voraussetzungen für das Erteilen der Bewilligung betreffen, müssen von der

FINMA vorgängig bewilligt bzw. genehmigt werden. Dies sind insbesondere

Änderungen der Statuen und Reglemente, der Wechsel in ausländische

Beherrschung, die Aufnahme oder Beendigung von Auslandaktivitäten, Änderungen

in qualifizierten Beteiligungen, wesentliche Änderungen der Geschäftsaktivität

oder Wechsel in den Oberleitungsorganen, der Geschäftsführung oder der

Prüfungsgesellschaft.

Jede Person deren

direkte oder indirekte Beteiligungen (Kapital oder Stimmen) an einem

Effektenhändler die Schwellenwerte von 10%, 20%, 33% oder 50% erreicht, über-

oder unterschreitet, muss dies der FINMA melden.

Systeme, über die Derivate oder andere Finanzinstrumente mit einem Bezug zu Krypto-Vermögenswerten gehandelt werden, können ein organsiertes Handelssystem (OHS) sein. Für solche OHS gelten spezielle regulatorische Anforderungen. Der Begriff des OHS ist in der Schweiz weit gefasst und beinhaltet gewisse bilaterale, multilaterale, diskretionäre und nichtdiskretionäre Handelsaktivitäten in Effekten oder anderen Finanzinstrumenten. Die Schweizer Variante des OHS bietet daher ein hohes Mass an Flexibilität, was es zu einer geeigneten Plattform für den Handel in Krypto-Vermögenswerten macht.

Ein OHS ist ein Handelssystem, das:

nach einheitlichen und verbindlichen Regeln und Verfahren für den Handel geführt wird,

den Abschluss von Transaktionen unter Einhaltung dieser Regeln und Verfahren ermöglicht, es den Teilnehmern ermöglicht, die Initiative für den Abschluss einer Transaktion zu ergreifen.

Wichtig: Credit Suisse und UBS sind Beispiele für Unternehmen, die OHS-Lizenzen besitzen. Vor-Trade-Transparenz bedeutet, dass dem Kunden der Bid-Ask-Spread vor dem Handel offen gelegt werden muss. Viele Kryptowährungsmakler versuchen, eine OHS-Lizenz zu erhalten.

Nur Banken, Effektenhändler,

bewilligte oder anerkannte Handelsplätze und juristischen Personen, die zu

einer Finanzgruppe unter konsolidierter FINMA-Aufsicht gehören, die direkt von

einer Finanzmarktinfrastruktur kontrolliert wird, können ein OHS betreiben. Anders

als unter MiFID II/MiFIR sind systematische Internalisierer unter dem FINIG keine

eigene Kategorie von Effektenhändlern, sondern sind entweder bilaterale OHS

oder Effektenhändler.

Der Betreiber eines OHS muss

gewährleisten, dass der Handel geordnet abläuft, transparent ist und

Anlegerschutzbestimmungen (z. B. die bestmögliche Ausführung bei diskretionärem

Handel) eingehalten werden. Zudem muss er Reglemente erlassen und unabhängige

Kontrollfunktionen einführen, die deren Einhaltung überprüfen. Die

Vorhandelstransparenz muss beim multilateralen Handel und beim liquiden

bilateralen Handel (mindestens 100 Transaktionen pro Tag im Jahresdurchschnitt)

gewährleistet sein. Die Vorschriften zur Nachhandelstransparenz müssen lediglich

beim multilateralen Handel erfüllt werden. Jeder, der einen OHS betreibt oder

beabsichtigt in Zukunft einen zu betreiben, muss dies der FINMA melden.

Während oben ein Handelssystem

beschrieben wurde, welches auch bilateralen Handel ermöglicht, gelten die

Ausführungen im Folgenden für verschiedene Handelssysteme, die nur

multilateralen Handel ermöglichen.

Krypto-Vermögenswerte können unter verschiedenen Organisationsformen multilateral gehandelt werden. Die Organisationsform hängt von der regulatorischen Einordnung der gehandelten Krypto-Vermögenswerte und vom Mechanismus des Handels ab.

“Unlike under European law, the Swiss law OTF category serves as a rather wide catch-all category.”

CapLaw.com

Zahlungs- und Nutzungs-Token können nach

einem Anschluss an eine Selbstregulierungsorganisation (SRO) nach dem

Geldwäschereigesetz (GwG) multilateral gehandelt werden. Multilateraler Handel

bedeutet, dass eine Vielzahl von Teilnehmern gleichzeitig Angebote austauschen

und unter diskretionären oder nichtdiskretionären Regeln Verträge abschliessen.

Der Betreiber der Organisation zum multilateralen Handel hat sich in der Folge

an die Pflichten aus dem GwG zu halten.

Börsen sind die am strengsten regulierten

Systeme zum multilateralen Handel von Krypto-Vermögenswerten. Sie sind

Einrichtungen zum multilateralen Handel von Effekten, an denen Effekten kotiert

werden und die es den Teilnehmern ermöglichen, gleichzeitig Angebote

auszutauschen und Verträge nach nichtdiskretionären Regeln abzuschliessen. Eine

Börse kann zusätzlich zur Kotierung von Anlage-Token auch Zahlungs- und

Nutzungs-Token zum Handel zulassen.

In der Schweiz können sich Börsen nach dem

Prinzip der Selbstregulierung in gewissem Umfang selbst Regeln setzten. Das

Recht gibt lediglich die Rahmenbedingungen und einige Verpflichtungen vor, die

eingehalten werden müssen. Die Betreiber der Börse haben im Übrigen Spielraum,

ihre Organisation und die Reglemente zu den Handelsaktivitäten selbst zu

gestalten.

Eine Börse muss mehrere Stellen einrichten,

wie z. B. Stellen für Zulassung, Meldungen, Offenlegungen, Handelsüberwachung,

Regulierungsaufgaben, Sanktionen und eine Beschwerdeinstanz. Sie braucht zudem

eine Oberleitung (z. B. Verwaltungsrat), Geschäftsleitung, eine Compliance

und Risk-Funktion sowie eine interne Revision. Die Organisation muss insbesondere in Bezug

auf das Personal und die Geschäftstätigkeit angemessen sein. Zudem sind

Vorgaben bezüglich der Belastbarkeit der Handels- und IT-Systeme einzuhalten.

Diese Vorgaben betreffen Themen wie z. B. Vor- und Nachhandelstransparenz,

algorithmischen Handel und das sicherstellen des ordnungsgemässen Handels.

Multilaterale Handelssysteme

Ein multilaterales Handelssystem (engl.:

multilateral trading facility, MTF) ist eine Einrichtung zum multilateralen

Handel von Effekten, die den gleichzeitigen Austausch unter mehreren

Teilnehmern sowie den Vertragsabschluss nach nichtdiskretionären Regeln

bezweckt. Im Gegensatz zu einer Börse kann ein MTF keine Effekten kotieren.

Neben Effekten, wie z. B. Anlage-Token, können auch Zahlungs- und Nutzungs-Token

an einem MTF gehandelt werden.

Die organisatorischen Anforderungen und die

Anforderungen an das Personal sind grösstenteils identisch mit denjenigen an

einer Börse. Unterschiede ergeben sich hingegen daraus, dass Effekten nicht

kotiert, sondern nur zum Handel zugelassen werden können.

“The Swiss proposal can be seen as confirmation of the positive attitude of the Swiss government towards DLT and strikes a good balance between self-regulation, supervision, and alleviations for smaller market places.”

Martin Liebi, PwC

(3) Organisierte Handelssysteme

An einem OHS kann nicht nur bilateral

(siehe oben), sondern auch multilateral gehandelt werden. Der bilaterale Handel

betrifft das Austauschen von Angeboten zu Effekten oder anderen

Finanzinstrumenten. Der multilaterale Handel betrifft den Austausch von

Angeboten sowie den Vertragsabschluss. Der multilaterale Handel mit Effekten

oder anderen Finanzinstrumenten kann den Vertragsabschluss nach diskretionären

Regeln bezwecken. Der multilaterale Handel kann an einem OHS nur

nichtdiskretionäre Vertragsabschlüsse bezwecken, wenn die gehandelten

Finanzinstrumente keine Effekten sind.

Banken, Effektenhändler, bewilligte oder

anerkannte Handelsplätze und juristischen Personen, die zu einer Finanzgruppe unter

konsolidierter FINMA-Aufsicht gehören, die direkt von einer

Finanzmarktinfrastruktur kontrolliert wird, können ein OHS betreiben. Das

Gesetz sieht einige Pflichten hinsichtlich Interessenskonflikten, Transparenz

und ordnungsgemässem Handel vor, im Übrigen kann sich ein OHS jedoch weitgehend

selbst regulieren.

(4) DLT-Handelssysteme

Der Schweizer Gesetzgeber plant in Bälde

eine neue Kategorie von multilateralen Handelssystemen zu schaffen, die

speziell für den Handel mit Distributed-Ledger- Technologie -Effekten (DLT) geschaffen

wird. Zudem sollen andere dringende Themen zu DLT-Effekten angegangen werden,

so z. B. die Behandlung von Krypto-Vermögenswerten im Konkursfall und die

Einführung der DLT-Effekten, etc. Der wichtigste Unterschied zur bestehenden

Bewilligung wird sein, dass mit der neuen Bewilligungsart der Handel und der

Nachhandel (Abwicklung und Verwahrung) abgedeckt werden kann. Auch wenn ein

DLT-Handelssystem ähnliche Voraussetzungen erfüllen muss, wie eine Börse, kann die

FINMA in Einzelfällen Erleichterungen gewähren. Ob Erleichterungen gewährt

werden, wird vom Risikoprofil und der Geschäftstätigkeit abhängen. Es wird

erwartet, dass DLT-Handelssysteme sowohl natürliche Personen als auch bewilligte

Finanzinstitute als Teilnehmer zulassen können.

Krypto-Vermögenswerte im Anwendungsbereich des Geldwäschereigesetzes

1. Zahlungs-Token

Die Herausgabe

von Zahlungs-Token stellt eine Herausgabe von Zahlungsmitteln dar, welche in

den Anwendungsbereich des Geldwäschereigesetztes (GwG) fällt, sofern die Token

transferiert werden können. Dies dürfte über eine Blockchain entweder bereits

zum Zeitpunkt des ICO oder erst später der Fall sein.

Bei

Nutzungs-Token finden die GwG-Bestimmungen keine Anwendung, sofern der Grund

für deren Herausgabe ist, über eine Blockchain Zugangsrechte für

nicht-finanzielle Anwendungen zu übertragen.

Das Anbieten von

Verwahrungs- und Zahlungsdienstleistungen (sog. Custody-Wallets) fallen unter

das GwG, sofern der Anbieter die Private-Keys verwahrt und verwaltet.

Pflichten von Gesellschaften, deren Aktivitäten

in Krypto-Vermögenswerten unter das GwG fallen

1. Anschluss an eine

Selbstregulierungsorganisation oder FINMA-Direktunterstellung

Finanzintermediäre,

die nicht von der FINMA beaufsichtigt werden, müssen sich einer

Selbstregulierungsorganisation (SRO) nach dem GwG anschliessen oder sich direkt

der FINMA unterstellen. Sie haben anschliessend ihre Kunden und die

wirtschaftlich Berechtigten zu identifizieren und Transaktionen zu überwachen. Die

Ausgestaltung dieser Pflichten sind in den Reglementen der SROs beschrieben.

Banken und

Effektenhändler müssen sich an die Pflicht zur Identifizierung der

Vertragsparteien halten und die wirtschaftlich Berechtigten und Kontrollinhaber

feststellen. Die Pflichten ergeben sich aus der Vereinbarung über die

Standesregeln zur Sorgfaltsplicht der Banken (VSB 16). Die Prüfgesellschaften

überprüfen die Einhaltung dieser Pflichten jährlich.

3. Allgemeine Pflichten aller Finanzintermediäre unter dem GwG

Identifizierung der

Vertragspartei

“Swiss Federal Council continues to monitor developments around blockchain/DLT.”

Financefeeds.com

Finanzintermediäre

müssen bei Aufnahme der Geschäftsbeziehung die Vertragspartei identifizieren.

Wenn im Rahmen der Ausführung einer Effektentransaktion ein Konto eröffnet

wird, ist dies nur nötig, wenn der Betrag CHF 25’000 übersteigt.

(2)

Feststellung der Identität des Kontrollinhabers und der wirtschaftlich

Berechtigten

Wichtig: Das Formular A dient der Offenlegung des wirtschaftlich Berechtigten. Wenn Sie an einen Bankschalter der LGT gehen und versuchen, einen bestimmten Betrag in Euro und Schweizer Franken über einem bestimmten Schwellenwert umzutauschen, dann benötigen Sie das Formular K.

Falls eine operativ tätige juristische Person oder Personengesellschaft einen oder mehrere Kontrollinhaber hat, die je mehr als 25% der Stimmen oder des Kapitals halten, müssen diese identifiziert und die Abklärungen schriftlich festgehalten werden. Kontrollinhaber sind alle natürlichen Personen, die effektiv die Kontrolle über die juristische Person bzw. die Personengesellschaft ausüben. Ob diese Personen die Kontrolle direkt oder indirekt über andere Gesellschaften ausüben, ist nicht von Bedeutung. Der Kontrollinhaber ist in der Regel eine natürliche Person. Die Vertragspartei muss den Vornamen, den Namen und die Wohnsitzadresse des Kontrollinhabers schriftlich angeben, wobei das Formular K verwendet werden kann.

Der Finanzintermediär

verlangt von der Vertragspartei eine Erklärung über die Vermögenswerte der wirtschaftlich

Berechtigten. In der Regel sind wirtschaftlich Berechtigte natürliche Personen.

Falls die Vertragspartei erklärt, dass sie nicht selbst, sondern ein Dritter,

wirtschaftlich Berechtigter ist, muss sie diesen schriftlich offenlegen. Dazu

kann das Formular A verwendet werden, das Angaben zu Nachname, Vorname,

Geburtsdatum, Wohnsitzadresse, Staatsangehörigkeit bzw. zur Firma und Sitz

enthält.

(3) Geschäftsbeziehungen

und Transaktionen mit erhöhtem Risiko

Finanzintermediäre

müssen feststellen, ob eine Geschäftsbeziehung oder eine Transaktionen mit

einem erhöhten Risiko behaftet ist. Die Aufnahme einer solchen

Geschäftsbeziehung oder Ausführung einer solchen Transaktion ist Gegenstand

besonderer Abklärungspflichten. Eine vorgesetzte Stelle oder die

Geschäftsführung muss der Aufnahme einer solchen Geschäftsbeziehung zustimmen.

(4) Organisatorische Anforderungen

Finanzintermediäre müssen

organisatorische Vorkehrungen treffen, die eine effiziente Einhaltung der

anwendbaren Bestimmungen zur Bekämpfung von Geldwäscherei ermöglichen. Insbesondere

müssen sie ein für den GwG-Bereich verantwortliches Organ bezeichnen. Effektenhändler

müssen neue Produkte auf ihre Vereinbarkeit mit den GwG-Vorschriften überprüfen

und zudem effektive, IT basierte Mechanismen zur Überwachung von Transaktionen

und Geschäftsbeziehungen implementieren.

4. Regulatorische Anforderungen an Zahlungen über eine Blockchain

Die Schweiz hat

die FATF-Standards zu Virtual Asset Providers (VASP) bereits umgesetzt. Diese

finden Anwendung auf den Austausch von Krypto-Vermögenswerten, auf Anbieter von

Wallets und auf Plattformen zum Handel. Die FINMA stellte klar, dass

Informationen über die Person, die Zahlungsaufträge veranlasst, und den

wirtschaftlich Berechtigten bei Zahlungen über eine Blockchain übermittelt

werden müssen. Dies gilt für solche Zahlungen in gleicher Weise, wie für

Zahlungen, die von Bank zu Bank erfolgen, z. B. via SWIFT. Jede dieser

Zahlungen über eine Blockchain muss zudem über Personen erfolgen, die dem GwG

unterstehen. Dies übersteigt die Anforderungen der FATF, die auch Zahlungen

zwischen Gesellschaften zulassen, die nicht Vorschriften zur Bekämpfung der

Geldwäscherei unterstehen. Zahlungen über eine Blockchain sind also nur

zwischen Kunden möglich, die von demselben GwG unterstellten Unternehmen

betreut werden oder zwischen verschiedenen Wallets desselben Kunden, die von

dem gleichen Unternehmen verwaltet werden. Bei Zahlungen an Dritte ausserhalb

des Einflussbereichs der GwG unterstellten Gesellschaft müssen diese Dritten,

gleich wie eigene Kunden, identifiziert werden: Identität, wirtschaftliche

Berechtigung, tatsächliche Verfügungsmacht bei Transaktionen. Dazu können

angemessene technische Mittel verwendet werden. Beim Austausch von

Fiat-Währungen gegen Zahlungs-Token unter Einbezug eines externen Wallets, muss

die Gesellschaft, die austauscht, mittels angemessener technischer Mittel

überprüfen, wer die Verfügungsmacht über das Wallet hat.

Diese Anforderungen sind

restriktiver als die Vorgaben des FATF-VASP Standards und zwingen Anbieter von

Wallets, sich dem GwG zu unterstellen, um Zahlungen auszuführen. Dies kann über

den Anschluss an eine SRO nach dem GwG erfolgen. Zudem wird ein Austausch von

Informationen zwischen den zwei Gesellschaften, die die Zahlung ausführen,

notwendig sein, da es zurzeit noch kein System gibt, das Daten zur

Identifizierung der Vertragsparteien und der wirtschaftlich Berechtigten

übermitteln kann.

“Useful groundwork has already been done in all these areas in Switzerland. But the time for pioneers is over: Switzerland now has to take the next step in the development of DLT, morphing from the much-vaunted “Crypto Valley” into a fully-fledged DLT nation.”

Avenir Suisse, Blockchain after the Hype Report

Key Takeaways

Der XCHF ist vollständig durch

physische Banknoten gedeckt und zahlt keine Zinsen. Die Lagerkosten machen es

nicht möglich, zu 100% gesicherte, zirkulierende Inhaberpapiere zu kaufen, es

sei denn, die emittierende Gesellschaft erhebt Zeichnungs- und Rücknahmegebühren.

Swiss Crypto Tokens hat CryptoFranken (XCHF) im Wert von 12 Millionen

CHF auf der Ethereum Blockchain mit dem ERC-20 Token Smart Contract emittiert.

Die Swiss Crypto Tokens

AG sieht einen möglichen Token der Schweizer Nationalbank nicht als Konkurrenz,

da sich die zugrunde liegende Blockchain und die Zwecke wesentlich

unterscheiden.

Die verbreiteste Form der Stablecoins sind die fiatgedeckten und an den

Fiatkurs angelehnten Stablecoins. In dieser Ausgabe des Crypto Research Reports

führen wir ein Interview mit Armin Schmid von der Swiss Crypto Tokens AG (SCT),

die den CryptoFranken (XCHF) herausgibt, um einige Fragen unserer Leser zu

beantworten. Die Tokens selbst repräsentieren einen übertragbaren zugrundeliegenden

Bond und sind daher fast schon Inhaberinstrumente – genau so wie Bonds und

Aktien es einmal waren!

Armin Schmid trat Bitcoin Suisse im April 2018 als Leiter für strategische Projekte bei. Bereits im Juli 2018 wurde er CEO der neu gegründeten Tochterfirma Swiss Crypto Tokens AG. Zuvor arbeitete er bei eBay, PayPal und SIX Payment Services. Er hat einen Master in Materialingenieurwesen von der ETH Zürich sowie einen MBA von der Universität St. Gallen.

Quelle: Bitcoin Suisse

Jeder ERC-20 Token repräsentiert einen Swiss-Crypto-Token-Bond mit einem Nullcoupon. Swiss Crypto Tokens leiht daraufhin für einen Monat Geld von einem Investor. Im Gegenzug für das erhaltene Geld gibt SCT als Quittung einen Stablecoin heraus. Wird der Token nicht vor der Maturität zurückgegeben, wandert dieser ohne Kosten weiter in die nächste Bondperiode. Sobald der XCHF ERC-20 Token an SCT zurückgegeben wird und sämtliche KYC/AML-Kriterien erfüllt sind, werden die Schweizer Franken an den Investor zurückgezahlt. Sobald dies geschehen ist, vernichtet Bitcoin Suisse den XCHF ERC-20 Token und lässt keinen weiteren Handel damit zu. Aufgrund dessen, dass KYC/AML-Überprüfungen bei der Rückzahlung und nicht bereits bei der Ausgabe des Tokens durchgeführt werden, kann der XCHF Token legal auf Plattformen wie BitFinex gehandelt werden.

Halten Sie 100%

der CryptoFranken (XCHF) von aktuell 12 Millionen in Reserven gedeckt?

Armin: Das ist richtig, der komplette

Bestand (derzeit CHF 12.03 Mio.) wird zu 100% in physischen Banknoten gehalten.

Müssten Sie, wenn

Sie dieses Geld in einer Bank deponieren, Negativzinsen zahlen?

Armin: Mit grosser

Wahrscheinlichkeit, ja. Banken haben üblicherweise eine gewisse Grenze, bis zu

welcher noch keine Negativzinsen fällig werden. Bei dieser Summe aber würden

für Geschäftskunden sicherlich Negativzinsen anfallen. Für Privatkunden könnte

dies aber anders aussehen. Insbesondere bei diesen Volumina in Bar und

keinerlei Investments im Portfolio fielen die vollen -0.75% an Negativzinsen

an. Zusätzlich besteht auch das Gegenparteirisiko des Tokenhalters.

Der

aktuelle Aufbau: XCHF > Swiss Crypto Tokens AG > Banknoten in Tresor

Der

Ablauf bei Anlage auf einem Bankkonto:

XCHF > Swiss Crypto Tokens AG > Bank XYZ

Wir werden

jegliche Zinsänderung drei Monate im Voraus ankündigen. Tokenhalter haben somit

die Möglichkeit, ihre Franken zurückzuholen und somit keine Negativzinsen zu zahlen.

Diese Frühankündigung ist eine tolle Besonderheit unseres Angebots und es ist

unser Ziel, dies so beizubehalten.

Ist das

der Grund dafür, dass sie Folgendes schreiben: «Der Zinssatz für die ersten

drei Monate ab der Herausgabe des Bonds ist bei 0% festgesetzt.» Warum würde

Swiss Crypto Token einen Negativzins verrechnen, wenn das Geld ausserhalb des

Bankensystems gehalten wird?

“Volatility has become an obstacle to the wider adoption of cryptocurrencies. In general, an effective currency should at least function as a medium of exchange and a store of value.”

Armin Schmid, CEO Swiss Crypto Tokens AG

Armin:

Banknoten zu verwahren, ist nicht gratis: Tresor, Versicherung,

Bargeldbearbeitung sowie die Revision von SCT durch Grant Thornton erzeugen

laufende Kosten. Unsere Idee ist es, Verluste durch die Ausgabe- und

Rücknahmegebühren wiedergutzumachen.

Die

Banknoten gehören direkt zum XCHF-Produkt. XCHF-Cryptohalter wissen, dass wir

deren Sicherheit in einem Tresor hinterlegen. Ausserdem gibt es ein

Sicherheitsnetz, das im Falle eines nationalbankinitiierten Zwanges, uns deren

Geldpolitik anzupassen, greifen würde.

Wird

SCT, falls die Zinsen steigen, diese Zusatzeinnahmen an die Kunden weitergeben

oder als zusätzliche Gewinnmarge einstreichen?

Armin:

Gestützt auf unseren Prospekt kann ich sagen, dass wir keine positiven Zinsen

auszahlen werden. Und ja, dies wäre Teil unserer Gewinnmarge.

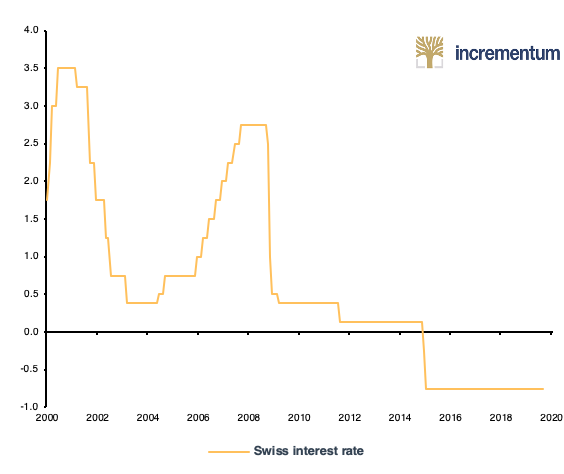

Abbildung: Zinssatz der SNB seit 2000

Quelle: OENB, Incrementum AG

Warum mussten Sie dieses

Produkt als Bond ausgestalten?

Armin: Nein (nur die GAS-Gebühr

des Ethereum Netzwerks).

Gibt es eine Managementgebühr?

Armin: Nein.

Wie viele Rücknahmen hatten Sie?

Armin: Eine Rücknahme mit

einem Volumen von CHF 3 Mio.

Ist das Produkt für

Retailinvestoren erhältlich? Wie hoch ist das Mindesinvestment?

Armin: Jedes Kundensegment ist bei uns willkommen, aber das Mindestinvestment von CHF 50’000 ist ziemlich hoch.

Die

ERC-20 Token können kostenlos gehandelt werden, da jeder schweizerische Bond

peer-to-peer übertragen werden kann. Die Zielgruppe sind Schweizer

Investoren. Will ein Kunde von ausserhalb der Schweiz investieren,

müssen Sie jeden Fall und jeden Investor einzeln betrachten. Insbesondere,

ob die Kunden KYC und AML konform mit Swiss Crypto Tokens sind, wird

eine Rolle spielen. Ist dies korrekt?

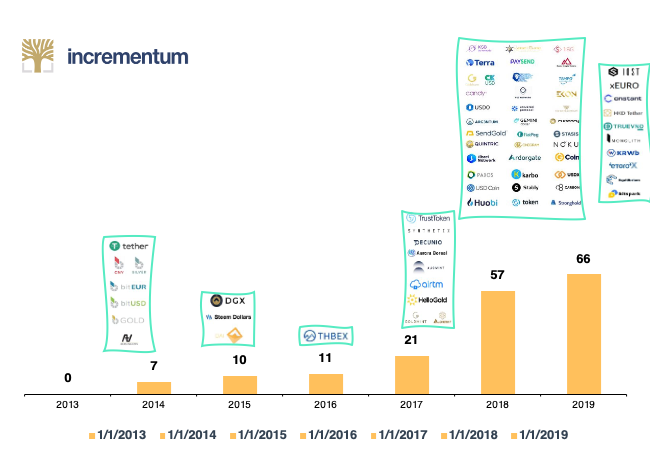

Abbildung: Anzahl gelaunchter Stablecoins pro Jahr

Quelle: Blockdata.tech, Incrementum AG

“It is very difficult to determine which is a better mechanism to achieve stability but what we do know is this — the race for a truly decentralized, stable and transparent cryptocurrency is alive and well, and this will be a welcome solution to many of the problems inherent in the market currently.”

Armin Schmid, CEO Swiss Crypto Tokens AG

Armin:

Ja. Ein schweizerischer Bond ist hauptsächlich für Schweizer Kunden ausgelegt.

Jeder weitere Kunde ist bei uns willkommen und wir werden uns individuell mit ihm

auseinandersetzen. Wir würden sehr gerne die Auflagen limitieren und den

Prozess vereinfachen, um nicht jeden Kunden einzeln mit komplexen

Webseitenkonstrukten identifizieren zu müssen: «Von wo kommen Sie, was sind die

regulatorischen Anforderungen Ihres Landes, sind Sie ein qualifizierter

Investor,…

Haben Sie eine weisse Liste von Personen, die Coins

halten können?

Armin: Nein

Was passiert, wenn jemand den private key zu seinem

Token verliert?

Armin:

Es gibt keinen Weg zurück. Der Token ist zu 100% an das Wallet des Kunden geknüpft.

Hat Swiss Crypto Tokens ein Backup des private

key?

Armin:

Nein. Es gibt keine Hintertür und der Fonds wird nicht eingefroren.

Wird der ERC-20 in der Schweiz als Wertpapier

betrachtet?

Armin:

Basierend auf der schweizerischen Gesetzgebung (FINMA) wird der hinter dem Token

stehende Bond klar als Asset-Token betrachtet. Gewisse internationale

Jurisdiktionen würden diesen als ein Wertpapier einstufen.

Angenommen,

die SNB würde einen Privatkonto-Token herausbringen, welcher den Schweizer Franken

abbildet. Was würde dies für den Crypto Franken (SCHF) von Swiss Crypto

Tokens bedeuten?

Armin:

Der Crypto Franken ist ein auf der öffentlichen Blockchain Ethereum basierender

Token. Würde die SNB einen CHF-Stablecoin auf einer privaten Blockchain

herausgeben, so ist dies dasselbe, wie ein zentrales Hauptbuch. Nur eine

limitierte Zahl von Interessenten könnten daran teilnehmen, wie z. B. Banken.

Die Six Digital Exchange (SDX) hat bereits angekündigt, mit der SNB zusammenzuarbeiten.

Dies aber nur für das Settlement von SDX internen Transaktionen. Aus diesen

Gründen betrachte ich deren potenziellen Token als ein komplett anderes Produkt

im Vergleich zum Crypto Franken (XCHF).

“If you contact multiple desks to source your trade, you are leaking a lot of information to the market, and desks will often “pre-hedge” ahead of consummating the trade. That is very expensive as it amounts to legal “frontrunning” that will move the price against you.”

David Weisberger, CoinRoutes

Key Takeaways

Es gibt zwei Hauptarten, wie grosse Haie, wie z.B. vermögende Privatpersonen, Krypto-Broker und Kryptofonds, die grosse Geschäfte in der Kryptowelt tätigen. Agency-Modelle versuchen, den besten Preis durch Smart-Order-Routings zu erzielen. Sie sind aber anfällig für «Slippage», berechnen in der Regel eine Provision, Börsengebühren und andere Transaktionskosten. Im Gegensatz dazu verlagern Prinzipal-Modelle das Ausführungsrisiko vom Anleger weg. Dafür müssen die Prinzipals aber finanziell kompensiert werden, was bedeutet, dass eine Transaktionsgebühr darauf erhoben wird, was der Prinzipal am Markt zahlt.

Krypto-Hedgefonds schneiden in Bärenmärkten besser ab als Bitcoin. Da BTC normalerweise über 50% der Krypto-Marktkapitalisierung hält (derzeit 66,7%), wird es häufig als Benchmark für die Marktperformance verwendet. Die meisten Fonds haben ein hohes Beta mit Bitcoin (~0,75 oder höher), haben aber 2018 deutlich geringere Verluste verzeichnet (durchschnittlich-46% für Fonds gegenüber -72% für BTC).

Der Grayscale Bitcoin Trust (GBTC) ist im Grunde “ein Single-Asset-Indexfonds”, der mit einer Prämie (rund 22,5%) und einer Jahresgebühr von 2% arbeitet. Der Preis für Bitcoin ist im bisherigen Jahresverlauf um 123% gestiegen, und der Grayscale Bitcoin Trust (OTC: GBTC) um 143,3%. Aktuell ist der Grayscale Bitcoin Trust seit seiner Gründung im Jahr 2015 um über 2’700% gestiegen.

Wie geht ein Investor, der $ 100 Mio. an Bitcoin kaufen

will, eigentlich vor? Dieser Artikel beschäftigt sich mit der Frage, was

Cryptofonds sind und wie diese Liquidität bereitstellen. Ausserdem wird

behandelt, wie die einzelnen Schritte in einem Kaufvorgang ablaufen und welche

Risiken dabei für den Investor, bzw. die Börse bestehen. Letztlich wird näher

betrachtet, wer Akteuere wie Grayscale, Galaxy Digital, FalconX, Tagomi, SFOX,

CoinRoutes, Omniex, Caspian und Koine sind, was deren Strategien sind und wie

deren Management abläuft.

“Statistische Arbitrage war für einige Zeit eine weit verbreitete Tradingstrategie unter traditionellen Assetklassen.”

Gabriel Wang, Aite

Grosse

Investoren wollen sichergehen, dass ihre eigenen Aufträge den Preis nicht

verändern. Der Preis von Bitcoin fluktuiert abhängig vom weltweiten

Zusammenspiel von Angebot und Nachfrage nach Bitcoin auf Börsen und

OTC-Märkten. Stellen Sie sich vor, der Preis für Bitcoin steht an einer Börse,

wie z.B. Kraken bei $10’000 auf der Bid-Seite und bei $10’010 auf der

Ask-Seite. Angenommen, die Bid-Seite hat eine Kaufgrenze von $10 Mrd. bei

verschiedenen Strikepreisen und die Ask-Seite hat eine Kaufgrenze von 1 Mio. Bitcoin

bei verschiedenen Strikepreisen. Will ein Investor nun für $1 Mio. Bitcoin

kaufen, wie ist sieht dann seine beste Strategie dafür aus, um durch Slippage,

den Spread oder Transaktionsgebühren Geld zu verlieren?

Es gibt

zwei bekannte Arten, wie high net worth individuals, Cryptobroker und

Cryptofonds grosse Trades im Cryptospace abwickeln. Agenturmodelle sind

riskant, da die Börsen und Broker Investoren einfach «frontrunnen» können.

Darunter ist zu verstehen, dass Börsen und Broker kurz vorher denselben Trade,

den der Kunde vornehmen möchte, durchführen, um von der Preisveränderung zu

profitieren. Im Gegensatz dazu verschieben Prinzipalmodelle das

Ausführungsrisiko weg vom Investor, was aber finanziell kompensiert werden muss

und sich somit in höheren Transaktionskosten wiederspiegelt.

1.) Agenturmodell

– Konto bei Börse

Die

häufigste Methode, die Privatanleger verwenden, ist das Agenturmodell mit

mehreren Konten an mehreren Börsen. Die Bezeichnung kommt daher, weil sich der

Investor als Auftraggeber sich auf eine Agentur verlässt, die den Handel für ihn

ausführt. Will der Anleger z. B. ein Produkt kaufen, so transferiert er sein

Geld einfach an eine Börse und kauft dort zum Spotpreis.

Allerdings

ist diese Vorgehensweise mit finanziellen Einbussen verbunden. Zuerst verliert

der Investor Geld wegen der Slippage. Das ist die Differenz zwischen dem Preis, zu dem

der Investor den Ask gesehen hat, und dem Preis, zu dem der Handel tatsächlich

ausgeführt wurde. Zum Beispiel könnten Sie auf “Kaufen” geklickt haben,

wenn der Angebotspreis $ 10’010 betrug, auf ihrem Konto stellen sie aber

fest, dass Ihnen tatsächlich ein Preis

von $ 10’012 verrechnet worden ist. Das liegt daran, dass sich der Preis

zwischen dem Zeitpunkt, zu dem sie geklickt haben, und dem Zeitpunkt, an dem

der Handel empfangen und ausgeführt wurde, leicht geändert hat. Dies geschieht

häufig bei hochvolatilen Anlagen wie Bitcoin und kann bei Hochfrequenzhändlern

in der Summe zu erheblichen Verlusten führen. Es gibt zwei Hauptursachen für Slippage:

Eine schwache technische Infrastruktur der Börse: Die Website sollte die

Anzahl der Seitenaufrufe pro Millisekunde optimieren und über Server verfügen,

die eine stabile und schnelle Reaktion ermöglichen. Auf diese Weise können

Transaktionen mit hoher Geschwindigkeit durchgeführt werden, was es Händlern

ermöglicht, das Risiko signifikanter Preisänderungen zu minimieren.

Liquidität an der Börse: Eine geringe

Liquidität führt dazu, dass größere Aufträge nicht zu einem einzigen Preis

ausgeführt werden können. Stattdessen werden Grossaufträge auf mehrere,

kleinere Aufträge verteilt, mit einem jeweils höheren Preis für jede Tranche

des Auftrags.

“With $130 trillion of assets under management worldwide, institutional investors could have a huge positive impact if they moved even a tiny fraction of those funds into crypto, whose market cap remains under $300 billion.”

Gerrit van Wingerden, Caspian

Neben dem Währungsrisiko durch Slippage

birgt dieses Modell auch das Kontrahentenrisiko, da man der Börse vertrauen muss.

Solange Ihre Vermögenswerte an der Börse sind, in Fiat oder Krypto, riskieren Sie,

100% ihres Vermögens zu verlieren, falls die Börse bankrottgeht.

Woher wissen Anleger in diesem Modell,

welche Börse den besten Preis bietet?

Im Wesentlichen sind es drei Gesellschaften, die Investoren dabei helfen festzustellen, welche Börse den besten Preis hat, indem sie Routing-Protokolle verwenden, die die Liquidität kontrollieren.

CASPIAN. Caspian bietet eine einzige Benutzeroberfläche, die es Investoren

ermöglicht, die Orderbücher von 30 Spot-Krypto-Börsen und 7

Krypto-Derivatebörsen zu sehen. Unterstützt wird Caspian dabei von Galaxy

Digital Capital, gegründet von Mike Novogratz, und dem Ableger von Tora Trading

Services aus dem traditionellen Aktienbereich. Ein grosser Auftrag, der als

Mutterauftrag bezeichnet wird, wird in Unteraufträge oder «Scheiben»

unterteilt, die dank der Software an verschiedenen Börsen ausgeführt werden

können, um den besten Preis zu erhalten. Das Unternehmen sammelte im Herbst

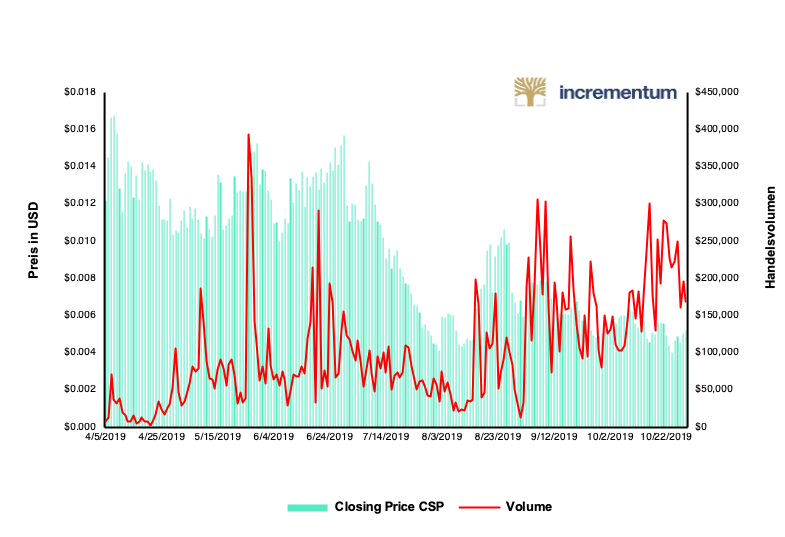

2018 $ 16 in einem Pre-Sale ihres Tokens namens CSP. Das Allzeithoch markierte

der Token an seinem ersten

Börsenhandelstag, am 8. April 2019, bei 0,019 $. Seither wird fast jeden Tag ein

neues Allzeittief erreicht. Derzeit (24. Oktober 2019) liegt der Kurs bei $

0,005. Deren jährliche Performance beträgt -73,68%.

Abbildung 7: Caspians “Return on Investment” seit dem Launch

Quelle: Coinmarketcap.com, Incrementum AG

OMNIEX. Gegründet von Ex-State Street Senior V.P. für Emerging Tech, Hu

Liang, ist Omniex ein Order- und Execution-Management-System für den Handel. Obwohl

es Caspian sehr ähnlich ist, unterscheidet es sich in einem wichtigen Punkt: es

ist krypto-nativ.[1] Dies heisst, dass sie z.B. von Anfang an ihre eigene Software

aufgebaut haben.

COINROUTES. CoinRoutes, in das Bitcoin Suisse kürzlich einen Betrag von $ 3 Mio.

investiert hat, verbindet CoinRoutes mit den APIs von 35 Börsen, sammelt die

Informationen und ermöglicht es den Anlegern dann, über nur eine Software auf

diese 35 Börsen zuzugreifen. CoinRoutes hat ein zum Patent angemeldeten Smart

Order Router, der es Kunden ermöglicht, die volle Kontrolle über ihre

Umtauschschlüssel und Wallets zu behalten.

Das Hauptproblem bei der Optimierung des

Routings von Software für die Optimierung des Kryptowährungshandels ohne

Depotverwahrung besteht darin, dass Investoren mehrere Konten an mehreren

Börsen eröffnen müssen, da die Routing-Software die Coins nicht übernehmen kann.

Sie ermöglicht es Tradern überall dort zu handeln, wo die Trader bereits die

nötigen Schritte bezüglich KYC/AML gesetzt und Sicherheiten hinterlegt haben. Die

KYC/AML-Schritte an über 30 Börsen durchzuführen, ist allerdings mit einem

großen Aufwand verbunden. Zudem sind die Opportunitätskosten für die

Aufrechterhaltung der Liquidität an vielen Börsen beträchtlich. Durch die

Vermeidung der Verwahrung von Vermögenswerten ersparen diese Softwareprogramme

auch die Beantragung von Money Services Business-Lizenzen (MSB) auf Bundesebene

und Lizenzen für Money Transmitter Licenses (MTL) auf Landesebene in jedem

Staat, in dem die Softwarefirma ihr Produkt verkauft.

2.) Agenturmodell–

Konto beim Broker

Die zweite

Art von Agenturmodell ist, dass Investoren nur ein Konto bei einem Broker

eröffnen und nicht 30 Konten bei verschiedenen Börsen. Ein Broker wie Bitcoin

Suisse in der Schweiz oder BitPanda in Österreich übernimmt in der Regel die

Verwahrung der Tokens und führt Aufträge des Anlegers aus, indem er Liquidität

aus seinem Netzwerk von Gegenparteien und seinem eigenen internen Orderbuch

bezieht. Dies gilt als Agenturmodell, da der Broker im Auftrag des Fonds oder

von vermögenden Privatkunden (High Net Worth Individual, HNWI) handelt.

Die größten

Unternehmen in diesem Bereich sind Tagomi und SFOX. SFOX hat sogar eine

Bundeseinlagensicherung für Fiat-Einlagen bis zu $ 250’000. Da Broker das Depot

für Kundengelder übernehmen, müssen sie in der Regel lizenziert werden. In den

USA beispielsweise umfassen die für diese Tätigkeit erforderlichen gemeinsamen

Lizenzen MSBs und MTLs.

Es gibt

zwei Hauptarten, wie Broker und Börsen mit dem Gegenparteirisiko bei

Kryptowährungsgeschäften umgehen:

Börsen (Exchanges) senden die

Kryptowährung an den Broker, bevor der Broker den Gegenwert in der vereinbarten

Währung überweist.

Broker stellen Sicherheiten zur

Verfügung oder überweisen den vereinbarten Betrag in der vereinbarten Währung für

die Kryptowährung, bevor die Börse die Kryptowährung überträgt.